三千万円の使いみち|40代子育て一家がたどり着いたラビット型人生戦略

2020年から本格的に資産形成を始め、わが家の金融資産は約3,000万円まで増えました。

こう書くと、いかにも「誰でもできる資産形成の成功法則」や「3,000万円達成した節約術」のように聞こえるかもしれません。

しかし、正直に言えば、わが家の生活は劇的に変わっていません。住宅ローンは残っていますし、子どもの教育費、親の介護、相続、老後資金など、40代子育て世帯ならではの不安は今も普通にあります。

それでも、3,000万円という資産ができたことで、少しだけ人生の見え方は変わりました。

会社の評価や異動に、人生のすべてを預けなくてもいい。

予想外の出費があっても、すぐに家計が崩れるわけではない。

必要な時に自由に使えるお金が少しできた。

世間一般の正解から少し外れても、家族で考えて選べばいい。

何より、自分たち家族の価値観を、ただの理想論ではなく、現実的な選択肢として考えられるようになりました。

わが家にとって3,000万円とは、贅沢するためのお金ではなく、人生を少しだけ自分たちの手元に取り戻すためのお金だったのかもしれません。

この記事では、40代子育て世帯であるわが家が、3,000万円という資産をどのように捉え、何に使い、どんな人生戦略を考えているのかをまとめます。

今回の記事では、資産が3000万円を突破することで、変わったこと、変わらなかったことを赤裸々にお伝えしたいと思います。

なんだ、まったく夢がないなぁ。と、思うかもしれませんが、どうかお付き合いください。

- 3,000万円は、40代子育て世帯にとって大きな安心材料になる

- 資産3,000万円では住宅ローン、教育費、老後不安が消えるわけではない

- お金が増えても、見栄の消費に走る必要はない

- 大切なのは、家族にとって何にお金を使うと幸福度が高いかを考えること

- 資産形成は、人生を派手にするためではなく、家族を静かに守るための手段にもなる

- 臆病で優柔不断でも大負けしない戦略なら長く続けられる(ラビット型人生戦略)

資産3,000万円はゴールではなく、人生の選択肢だった

3,000万円を特に目標にしていたわけではありませんが、ある程度区切りが良い数字なので、現在の心境の変化や暮らしの変化を記録しておきたいと思いました。

3,000万円で急にお金持ちになれるわけではない

2020年の段階で、わが家の資産は約1,000万円でした。そこまでの道のりは、結婚してから20年近く貯蓄や保険で、コツコツと積み上げてきた資産でした。

そこから本格的に投資を開始して5年目の2025年10月に、資産は3,000万円を突破し、5年前と比較すると3倍になりました。

なぜこのように急激に資産が増えたのかというと、

運が良かった!

この一言に尽きると思います。

私がやってきたことは収支を把握し、資金を株式投資にコツコツと回し続けた。ここ5年の株式相場は乱高下あれど、右肩上がりに伸び続けました。

個別株でバリバリ売買しているわけでもないので私の実力ではありません。

だから、生活もそこまで変化はないです。

高級車に乗れるわけでもないですし、毎日外食三昧できるわけでもない。

毎月旅行に行けるわけでもない。

3,000万円の資産になって半年が経過しましたが残念ながら驚くほど普通です。

お金が増えても、不安がゼロになるわけではなかった

では、なぜそこまで変化がなく普通の生活なのでしょうか。

自分なりに分析すると、主に三つの要因があると考えました。

- 宝くじや相続で急激に増えた資産ではないから。

- 様々な経験を経て40代という年齢で3,000万円を持ったため。

- 世の中の変数が多すぎて不安が拭えないから

宝くじや急な相続などで突然大きなお金を手にすると、使い方に戸惑う人もいると聞きます。またアメリカのスポーツ選手は莫大な資産があるにも関わらず、引退後は自己破産する選手も多いと聞きます。

急に手に入った大金は、大金を持つ準備ができていないと、お金があるだけ使ってしまう傾向にあるみたいです。

その点、我が家の資産は徐々に増えていき、色々考えながら生活していた為、生活面では少しずつ変化しながら暮らしてきたため、お金がある。という感覚が薄いのかもしれません。

また、夫婦ともに40代後半になり、結婚、出産、子育て、持ち家購入、子供の進学、などの経験を経ているのでもはや贅沢をしたいという気力も薄れているということもあります。

これが、20代、30代だったらもう少し気持ちも大きくなり、貯まったら使っていたかもしれません。そういった意味でも年齢のタイミング的にも運が良かったと言えます。

また、一番の要因は、世の中の変数が多すぎて不安が拭えないからでしょう。

AI時代が到来した場合、現在の職は存在するのかどうか、年々値上がりする教育費、子供の進学に一体いくらかかるのだろうか。老後の貯蓄はいくら必要なのか、今後の日本のインフレ率は?

親の介護費用や、身内のトラブルがあったらどうするの?

と、考えてしまうとお金はいくらあってもいいと思ってしまいます。

それでも、人生を少しだけ自分たちの手元に取り戻せた

そうはいっても、少しの変化はありました。

それは、何か突発的なことがあってもある程度は対処できる資産であるという安心感や、じっくり考える心の余裕を得た点です。

わが家にとって3,000万円とは、贅沢するためのお金ではなく、人生を少しだけ自分たちの手元に取り戻すためのお金だったのかもしれません。

40代子育て世帯にとって資産3,000万円は多いのか

まずは、客観的なとらえ方として、40代子育て世帯にとって資産3,000万円は多いのかどうかという視点でデータをもとに比較したいと思います。

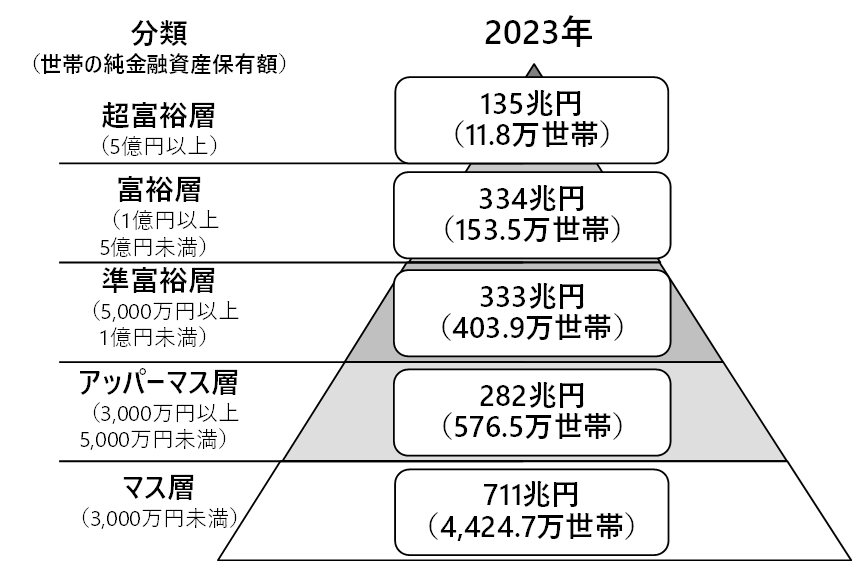

富裕層ピラミッドによる資産3,000万円の立ち位置

野村総合研究所(NRI)によると、日本の資産階層比率は以下の図のようなピラミッド構造で表されるとしています。

出典:株式会社野村総合研究所より

ここでいう、純金融資産とは、預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計額から負債を差し引いた資産のことを指しており、

住宅ローンやカードローンなどは、負債とみなされるため、3,000万円の資産があったとしても住宅ローンなどの負債があるため、純資産は1,000万円程度になり、マス層に位置するわけです。日本全体で考えた場合は、まだまだマス層という位置にいることがわかります。

そして、SNSやYouTube界隈においては、3,000万円どころか、5,000万円、1億円、40億円ニートまでいる猛者揃いの中、上を見ればきりがないことがわかります。

40代二人以上世帯の金融資産は平均より中央値を見る

次は年代別で見てみます。我が家は40代夫婦なので、40代二人以上世帯の金融資産の平均・中央値がいくらなのかを確認してみたいと思います。

金融経済教育推進機構 J-FLECが調査した「家計の金融行動に関する世論調査2025年」によると、

| 年代別 | 平均値 | 中央値 |

|---|---|---|

| 20歳代 | 525万円 | 125万円 |

| 30歳代 | 1,096万円 | 311万円 |

| 40歳代 | 1,486万円 | 500万円 |

| 50歳代 | 1,908万円 | 700万円 |

| 60歳代 | 2,683万円 | 1,400万円 |

| 70歳代 | 2,416万円 | 1,178万円 |

| 全世代 | 1,940万円 | 720万円 |

40代二人以上世帯の平均は1,486万円、中央値で500万円という調査結果でした。

平均値は一部のお金持ちが引き上げているので、より実態に近いのは中央値と言われています。また、3,000万円以上保有率は13.1%と、40代では割合が10%を超えてきます。

このようなデータを見る限り、3,000万円は単純に40代の中央値500万円の6倍にあたるため、資産を持っている方だと客観的には考えられます。

ただし、これは自慢したいわけではありません。むしろ、ここまで資産が増えても、40代子育て世帯の不安は簡単には消えないというのが正直な実感です。

3,000万円は上位だが、決して安心しきれる金額ではない

不安の理由は挙げだせばきりがないくらいあります。

YouTubeなどでは、資産3千万円、5千万円あれば人生勝ち組!みたいなサムネが横行し、ついつい私も見て安心感をさがしてしまいます。

しかし、現実はそんなに甘くありません。

年々高騰する教育費用、老後2,000万円問題どころか、インフレによってさらに多くの老後資金が必要だと言われるようになりました。

さらには、今の世の中どこに地雷があるかわからない時代であり、SNSなどのネットで炎上すれば社会的信用はすぐになくなるし、病気やケガで職を失うかもしれない。

親族の借金の肩代わりや、子供の不祥事で多額の賠償金を請求されるかもしれない。

そう思うと、不安が常に頭から離れず、お金を貯めることがやめられなくなる症候群に陥ってしまうのです。

比べるためではなく、自分の現在地を知るために数字を見る

データで比較してしまうと、ついもっと上に、もっと貯蓄してピラミッドの頂上を目指したいと思ってしまうものです。

なにが言いたいかというと、よく、他人と比べるなと言いますが、この競争社会の世の中で、煌びやかなインフルエンサーの生活や芸能人の行動が可視化されやすい現代において、ましてやSNSの発展で情報が民主化した時点で、他人と比べるなと言うほうが無理があると思います。

だからこそ、一度比較してみた上で感じたことを直視し、そこから次のステップに踏み出すのは大事なのではないでしょうか。

資産3,000万円で変わったこと

資産3,000万円で変わったことをいろいろと考えてみました。

前段で述べたとおり、

わが家にとって3,000万円とは、贅沢するためのお金ではなく、人生を少しだけ自分たちの手元に取り戻すためのお金

と、申し上げました。

では、人生を少しだけ自分たちの手元に取り戻すためとはいったいどういうことなのか、順に紐解いていきたいと思います。

会社の評価や異動に、人生のすべてを預けなくなった

よく、資産運用FIRE界隈の動画や書籍では、「FU●Kマネーを持て」と言われます。

これは、会社で、上司や先輩やお客さまから理不尽な言動や扱いを受けたときに、いつでも辞める覚悟ができるくらいの余裕資金を持て、という意味なのですが、私はとにかく臆病者なのでそんな勇気も気概もありません。

あと10年は今の会社にお世話になるつもりで、汗水流して企業の発展と地元地域の発展のために日々奮闘していく所存です。

とはいえ、サラリーマンであるが故の苦悩や理不尽な扱いを受けることも当然あるのですが、そんな時にある程度の資産があると、可能な範囲で自分の意思を伝えられる可能性もあります。

例えば、転勤や人事異動、管理職への昇進の辞令が出た場合、やんわりとお断りすることももしかしたら可能です。例えそれによって給料が下がったとしても自身の置きたい環境を主張することも可能かもしれません。

そう思えるだけでも、迷いや不安がなくなり、逆に業務に集中できるようになります。

私自身は、会社としては昇格や異動は大事な仕組みだと理解はしています。

そのうえで、自分の人生を会社に丸ごと預けるのではなく、地元に残る意思、自分のありたい姿、家族との生活を軸に判断できるようになりました。

上司や会社から期待されているのは分かるが、忖度ではなく、自分のありたい姿を伝えることが逆に信頼につながりました。

予想外の出費にも、少し落ち着いて向き合えるようになった

資産形成を本格的に始めてから、予想外の出費は数多くありました。

家電製品の急な故障、給湯器の故障による買い替え、車の買い替え時期の前倒し、身内への資金援助、家族の病気、妻の転職など。

ですが、そんな時でも慌てることなくしっかりと将来も見据えて考えて結論を出してお金を使っているので、間違った選択肢を選ぶ確率が減ったような気がします。

自分たちの価値観を、理想論ではなく現実的な選択肢として考えられるようになった

そこで改めて自分たちの生き方とか生活に対する価値観を確認してみました。

どこにお金をかけると幸福度が高くなり、どんなお金の使い方が良いのかを。

今までは、幸福の理想像は、高級車を乗りこなし、立派な豪邸に住み、外食三昧、旅行三昧が幸福の価値観という思いもどこかありました。

しかし、コツコツと投資したりお金に関する書籍を読んでいくうちに、どうやらそうでもないということに気付きました。

橘玲さんの書籍、「幸福の資本論」には、幸福になるための要素は、「金融資本」、「人的資本」、「社会資本」、の3つが必要であると提唱していました。

「金融資本」とは、文字通りお金や株式などの資産です。「人的資本」とは稼ぐ力のことです。そして「社会資本」とは、家族や友人、地域等コミュニティとの繋がりのことです。

お金だけあっても孤独で苦しんでいる人もいますし、家族や友人に囲まれていても稼ぐ力がなければどこか後ろめたさが出てしまいます。

たしかにその通りだなと思うので、この3つの資本を自分たちの価値観に照らし合わせて少しずつ育てていくことに注力するようになりました。

資産形成は、感情を整える訓練でもあった

資産形成を続けてきて、私のIQが急に上がったわけではありません。

ただ、株価が下がったときに慌てて売らない。会社の評価や異動に必要以上に心を揺さぶられない。親族や相続の問題に感情だけで飲み込まれない。

そういう意味では、資産形成を通じて少しだけEQ(心の知能指数)、つまり感情を扱う力は上がったのかもしれません。

資産3,000万円でも変わらなかったこと

変わったことからの繰り返しになりますが、変わらないことも似ています。

住宅ローン、教育費、老後不安は普通に残っている

資産3,000万円あっても、住宅ローンは35年ローンで組んだので70歳まで払い続ける必要がある点はなんら変わりません。だったら、繰り上げ返済したらどうなの?

と、思うかもしれませんが、せっかく低金利で借りられているうちは、返済を先延ばしにして手持ち資金を潤沢にしていた方が今のところ安心感がありますのでこのままで行こうと思っています。

ただし、変動金利が5%とか7%とかになってきたら話は別なので少しは繰り上げ返済も考えるかもしれませんが、すぐにそんな状況が訪れる確率は低いと考えます。

教育費についても、長女高2、長男中2なので、これからがピークになる点は変わりません。むしろ今後教育費はインフレによって増える可能性もあります。

老後不安も資産が増えてもぬぐえません。私自身は、60歳で退職したいという希望があるため、資産形成に励んだり、副業にチャレンジしたり、資格取得に取り組んだりしましたが、老後不安は依然として残ります。

おそらく、このまま資産が増え続けたとしても一生不安は消えることはないでしょう。

仕事をすぐに辞められるほどの自由はない

株式投資を始めてから、あわよくば投資で一資産を築き、早期リタイア(FIRE)、もしくはサイドFIREの夢はありました。しかし、世の中そんなに甘くはなく、今すぐ会社を辞める段階ではなく、まだ会社員として働く現実を突きつけられました。

日本では、今の仕事に強い満足感を持って働いている人ばかりではないと思います。実際、ギャラップの「State of the Global Workplace」関連データでも、日本の従業員エンゲージメントは低い水準にあると紹介されています。

私は、今の仕事が好きかどうかと聞かれると、正直答えに困ってしまいますが、少なくとも自分の性格や能力としては適しているのではないかと客観的に分析しています。

また、企業風土もかわり、転勤に難色を示すことに関して寛容になってきていますし、私は地元が大好きなので今の仕事で地域に貢献できていると実感できた時はやはり少なからず満足感が出ます。

家計管理と投資を続ける必要性は変わらない

パーキンソンの法則というものがあります。この法則は、「収入の分だけ支出が膨らむ」という法則が成り立つという、お金に余裕ができると、無意識のうちに生活水準を上げてしまい、結果として貯蓄ができなくなる人間の心理的な傾向を指します。

人間の心というのは誘惑に弱いもので、かく言う私も弱い心の持ち主です。収入や資産が増えたら増えた分だけ消費する可能性が高いため、自分を律する必要があります。

そのために、毎月の家計簿をつけ続けることと、投資を続けて必要以上に支出が増えないようにする必要があります。

余剰のお金は何か突発的な出費や出来事が起きたときの心の安心料として備えたほうが精神的なストレスが無いことがこの5年間の資産形成において確信しました。

家計簿の記事を書くことは辞めてしまいましたが、家計管理と投資については引き続き変わらずに続けていきます。

お金が増えても、見栄の消費にはあまり興味が湧かなかった

私の幼少期は、建築関係での自営業を父と、専業主婦の母の元で育ったため、裕福ではなく、いつもお金勘定で苦労している父母を見て育ちました。

そんな過去の記憶から、貧乏性の性格は資産形成する前も今も変わることはありませんでした。車や洋服、家具などは壊れたり擦り切れるまでとにかく長期間使用してきました。車は最長18年乗り続けましたし、結婚初期に購入したソファーは、20年以上使用し続けています。

3,000万円まで増えた今でも、お気に入りのiPhoneSE2は4年以上使用していますし、家族キャンプを10年前に始めた時に購入したテントは今でも現役で使用しています。そんな貧乏性だったことも功を奏し、資産形成は順調だったのではないかと思っています。

それ故に、他者への見栄のためだけの消費にはほとんど興味は持ちませんでした。高価な時計や車、衣服、ブランドもののバッグ。これは、幸いにも、妻も同じだったので、お金のかけどころの価値観が一緒だったので、今後もその価値観は変わらないと思っています。

三千万円の使いみちは「増やす」だけではない

しかし、そうはいってもお金の使いどころはしっかりと考えているところもあります。お金があっても墓場までは持っていけないし、書籍「DIE WITH ZERO」では、老後のために必要以上にお金を貯め込まず、死ぬまでに自分の資産をゼロ(使い切る)にすることで、人生の満足度を最大化しようとも提唱しています。

私も概ねこの書籍の考えには賛同できる点もあるので、しっかりと使いどころを押さえて消費や浪費をしていきたいと思っています。

私にとって、お金の使いみちを考えるうえで印象に残っている本が、原田ひ香さんの小説『三千円の使いかた』です。

この本を、一言で表すなら、「お金を通して人生の不安と向き合う家族小説」です。

中心になるのは御厨家(みくりやけ)の三世代の女性たち。

20代 一人暮らしの妹

30代 子育て中の姉

50代 母

70代 祖母

それぞれが、貯金、結婚、子育て、老後、病気、離婚、介護、働き方、といった人生の節目で、「お金をどう使うか」「何にお金を使いたいのか」に向き合っていく物語です。

我が家でも、目下同じような悩みを日々抱え生活しているので、かなり共感度が高い本でした。

そして、象徴的なのが、祖母の言葉。

「人は三千円の使いかたで人生が決まる」

これは、大きな投資や一発逆転を狙ったギャンブルや高年収を稼いで資産を築くなどではなく、

“日々の小さなお金との向き合い方”が人生を作る、という思想なんだと思います。

書籍ウエルスラダーによると、資産の0.01%の使用は、家計に与えるインパクトはさほど大きくなく、「取るに足らない」金額だという指標として書かれていました。

3000万円の0.01%はちょうど3,000円です。

この三千円を「取るに足らない」金額ととらえるか、それとも、この小説のように様々な年代や性別や環境の視点から見てどのように使っていくかを考えるかというのは非常に重要だと思ったので、この記事の核にしました。

どちらかというと、わたしは祖母の「人は三千円の使いかたで人生が決まる」という考え方のほうがやはりしっくりくるのでした。

三千円についても考えるし、三千万円の使いみちについても考える。

両極端なようで、考え方はシンプルかつ変わらないものだと私は思います。

子どもの進路に選択肢を残すために使う

我が家の教育の状況は、2026年現在、長女は高2の公立高校、長男は中2の公立中学校の状況です。今後、長女は大学なのか、短大なのか、就職なのかはわかりませんが、進学の時期が迫っています。

長男に関しても、公立高校になるのかはたまた私立高校に進学になるのか、その先に大学進学があるのか。現状未知数なことが多いです。

大学進学については、必ずしも大学に行ってほしいという親の意向はなく、何かしらの目的があって大学進学しないと達成できないのならば応援したい、ただ漫然と他の子もみんな大学進学しているし、やりたいことがまだ見つからないからとりあえず大学に進学という理由では大学には行かせられないと、伝えています。

少子化、AIの急激な発展、即戦力を求められつつある社会と、これからの社会構造は私たち親世代が生きてきた時代とは違うため、親の価値観では考えない方が良いという点もあります。

ただ、家計のバランスを見ながら、子供の進学、将来について、たくさんの選択肢から選んだ道を応援に使うことは親として当然のことですので、とにかく使うその時まで余力は残しておきたいです。

でも、円安の状況下で、「パパ、ママ、留学したい!」と、言われたら、躊躇するかもしれませんが。

家族との食事や旅行や経験に使う

書籍『バビロンの大富豪の教え』にて、資産を築くための7つの知恵の中に、「欲望に優先順位をつける」という知恵があります。

私は、これはお金を貯めながら生活するうえで非常に重要な考え方だと思っています。

人間の欲望には際限がありません。底なし沼です。お金があればあるだけ使うという人間の心理状況は、パーキンソンの第二法則でも証明されています。

すべて欲望のままにお金を使っていたらそりゃぁ貯まるものも貯まりません。

我が家の欲望の優先順位は、

1位 食事

2位 経験(旅行・キャンプ)

3位 趣味(スポーツ・キャンプetc)

です。

逆に優先順位が低いのは、

衣服・装飾品

車・電子製品

あたりの支出が優先順位が低いです。

食事や外食やレジャーも、そこまで頻繁でもないし、お金をかけた旅行というわけではないですが、お金の使いどころは押さえて今後も使っていく予定です。

直近では、初の関西への出張ついでに、大阪株散歩をしたいと考えているのと、年明けの2月には家族で沖縄旅行を計画しています。この旅行も数年前から時期を含め行こうと考えて計画していました。

そのために、航空系のマイルを貯めて航空券はマイルですでに予約しました。ホテルはふるさと納税などを活用したりと、お金はかけつつ、少しでもお得に行く方法を楽しく考えながら実施しています。

色々計画しての旅行は満足度も高く、コスパも良いのでお勧めです。

住宅ローンや生活防衛資金として、あえて使わずに残す

書籍「DIE WITH ZERO」のゼロで死ぬは、極論的な部分もあるため、残ってしまったお金は働いた分無駄になるという考えですが、私的には決してそうではないと思います。

お金を残して死んだとしてもあえて、残ったお金は安心という心理的な安全性を担保するためのお金として有用だと思います。

何か突発的な支出があったときや、住宅ローンが70歳まで残っているので、給料から払えなくなった時のバッファーとして余剰資金を活用することができると思うだけで心の安心が段違いだからです。

ですので、お金をあるだけ使うのではなく少し残して死んでいくのは、人間の心理的にも理にかなっているのではないでしょうか。

親・相続・介護の問題から家族を守るために使う

40代になると、教育費や住宅ローンだけでなく、親の介護や相続の問題も少しずつ現実味を帯びてきます。

相続と聞くと、財産を受け取る前向きな話に聞こえるかもしれませんが、実際には空き家、修繕費、親族間の感情、介護費用、葬祭費用など、簡単には割り切れない問題もあります。

わが家でも、親族や相続に関する問題について考える機会がありました。相続といっても負の相続もあり、非常に大きな判断を強いられることもありました。また親族や知人への支援についてのトラブルなどもありました。そこで感じたのは、家族の生活を守る判断を優先したいということです。

3,000万円という資産があるから、すべてを解決できるわけではありません。

それでも、慌てずに考える時間を持てること。必要なら専門家に相談できること。無理に背負わない選択を考えられること。

ただ、可能な限り配偶者の家族などの親族、両親の介護問題、友人知人からの支援依頼があった場合、最優先は家族の生活を守ることですが、自分たちができる範囲で支援はしたいとも思っています。

だからといって、支援しすぎたり、依存されないように注意する必要もありますので、親族といえど適度な距離感を保つのも大切です。

それも、わが家にとっての三千万円の使いみちのひとつです。

60歳以降の働き方を選ぶために使う

お金の使いどころの最後は60歳定年後に自由な働き方や自由な生活を選択するためにお金を使うということです。

昨今は、65歳まで継続雇用が主流になりつつあり、かつ、継続雇用時も収入が落ちないケースも出てきています。

また、政府は、さらに長く働くことを推奨し70歳まで働き、年金受給を遅らせたり、社会保険料を長く払う期間を増やすことで、将来の少子化に対する年金の確保などを見込んでいます。

年金は、現役世代の方々の保険料から現在の年金受給者に支払われる、賦課方式を採用しています。いわば、現役で働く人が増えればよいわけで必ずしもそれは若者でなければならないということではないということです。

60歳から70歳の定年した方々でも良いですし、専業主婦・主夫が働きに出る方向性に向かわせるでも良いわけです。事実、今、専業主婦・主夫の第三号被保険者の社会保険の扶養に関して議論しているので、国は少しでも働き手を増やすことを色々と考えています。

私も、今の職を今後60歳以降も続けるかどうかを常に考えています。今のところ60歳で退職して、やりたいことに挑戦したいという思いが強いです。

60歳でFIREというのは滑稽かもしれませんが、65歳がトレンドになりつつある状況で、60歳できっぱり辞められるのも少数派のような気がします。

そこから、キャンプやブログや株式投資などを続けたり、または農業系や通信工事などの肉体労働にも興味がありますし、FPという仕事にも興味があります。

とにかく、やりたいと思ったことを実行するには、行動が大事かもしれませんが家族がいる状況下では、自分の意志だけで決められることではないですし、何よりも家族の心の安定が一番だと私は考えているので無理はできません。

少しずつ、準備しつつ自分がありたい姿を実現するために、お金は使うべき時に発動する準備をしておく必要があります。

これからのわが家は「ラビット型人生戦略」で進む

約6年間、家計管理や資産形成に真剣に取り組んだ結果、ひとつわかったことがあります。家計管理や資産形成(投資)は、個人の性格がかなり影響を与えるということです。

家計管理を論理的に、合理的に実行することや、投資でファンダメンタルズで企業決算を分析したりテクニカルにチャートを分析することも重要だと思いますが、まずは己の性格を知った上で、客観的に自分の性格を認知してから家計管理や投資をする方が成功する可能性が高いと私は感じます。

例えば、楽観的かつ好奇心旺盛な性格の人に、インデックスファンドをコツコツとやった方が良いと言っても続けられるでしょうか。

臆病者で、判断ができない優柔不断な性格の方に、起業やレバレッジ投資してリスクをとって稼ごうといっても無理なわけです。

MBTI診断では私はINFP(仲介者)と診断されました。詳しい分類は別記事で書きますが、私の場合は、合理性だけでなく、意義や共感を重視する傾向があるようです。

言われてみると、意義や目的意識を求めるので、インデックスファンドだけではなく、自分の共感する好きなファンドや個別株に投資しているし、家計管理でも一つ一つの消費に意義や目的を求めてしまう傾向があります。

これは、ある程度の期間、活動していないとつかめない傾向なので、卵が先かニワトリが先かという話もありますが、わたしの臆病な性格と優柔不断な性格を総じて、我が家の人生戦略や投資戦略を、

ラビット型人生戦略

ラビット型投資戦略

と、名づけることにしました。

この戦略名のヒントになっているのは、私の好きな漫画の一つでもある、マンガ『兎-野性の闘牌-』です。

主人公のいじめられっ子の高校生・武田俊はイカサマ麻雀を強いられた環境下で「危険牌を見抜く」野生の勘(才能)を発覚し、コードネームに兎と名付けられ、天性の危機察知能力で、臆病者でも一瞬のスキやチャンスを物にして数々の剛腕雀士たちを打ち負かしていく姿が、憧れを抱いていたからです。

大勝ちよりも、大負けしない

ラビット型人生戦略、ラビット型投資戦略を考えたときに、やはり重要な点は、大勝もしないし、大負けもしない戦略が大事だということにあります。

優柔不断で臆病者の性格の人にとって一番大事なのは心の安定です。

資産形成や投資は、人生を大きく変えることのできる魅力を秘めています。

一方で、一瞬で人生を棒に振ってしまう可能性もあります。

そのことを十分に理解して行動することが重要です。

インデックス投資に飽きてしまい、個別株をやり始める。次第に少額の利益には飽き足らず、信用取引に走る。自身のリスク許容度を見誤って、もう少し、もう少しとリスクを取り続けた結果、せっかく貯めた資産がゼロ、もしくは大きなマイナスになってしまう可能性があります。

そんな投資を行わないために自分にルールを設けることが必要となってきます。

私は、インデックス投資の他に、個別株やアクティブファンドを行っていますが、信用取引やレバレッジ型の商品は買わないというルールを自身に課しています。

不動産投資もある意味レバレッジをかけた投資になりますが、現状住宅ローン以外の不動産投資はしていません。

それは、いかに景気が順調で、資産を早く大きくできるチャンスが転がっていたとしてもです。大勝できなくても大負けしなければ、家族持ちの子育て世代の私には合っていると思っています。

危ない場所からは逃げてもいい

ウサギは肉食動物から逃れるため、聴覚や嗅覚を駆使した非常に高い危機察知能力を持つ草食動物です。

私も、あらゆる五感や行動を駆使してウサギ的危機察知を発揮して日々生活しています。仕事をしていると、とんでもない上司や顧客に出会うことは、ゼロではありません。私は仕事柄、そのような顧客と対話することが少なくなく、かつ、面倒ごとが回ってくる立ち位置にあります。

そんな環境下だからこそ、立ち振る舞いや事前にリスクを回避する術を常に考えて行動しています。

危ない場所から逃げてもいいとは言ってますが、必ずしも逃げることのできない環境もあると思います。完全なパワハラやセクハラやいじめにあっている場合は問答無用で会社を辞めるなりコミュニティから逃げてください。

そうではない場合、私は常に、自身に危害を及ぼしてくるような方には、「あー、この人はまだ人生一回目で何もわかってないんだな」と、思って忘れるようにして明日に持ち越さないようにしています。

それでもかかわらなければいけないときは、心を無にして無感情で対応しています。そのような人のことを考えるのも時間の無駄だし、自身の脳のリソースがそこに取られているだけで嫌になってしまうからです。

そのような気の持ちようでいると、心が非常に楽になります。

心の中で、逃げるという手段もあるということです。

見栄よりも、家族の安心を優先する

見栄や人と比べるというものは、人間の性ともいうべきものだと思います。私も、人より仕事で良い成績を残しお金を稼いで、良い車や服を着て、人に自慢できる綺麗で性格のいい彼女ができたらいいなと、見栄やプライドいっぱいの若い時期があったことは事実です。

年を経て、今は見栄よりも家族と自身の心の安定と幸せが最優先なので、必然的にすべての行動がそのマインド起点で考えられます。

世の中のお父さんお母さんも、多くはそうなのではないでしょうか。

臆病だからこそ、長く生き残れる

敵を知り、己を知れば百戦危うからず。

ボクシングの畠山さんが、統一戦後のインタビューでの一言に私はとても感銘を受けました。

「彼はパンチ力があるんですよ、でも僕にはパンチ力がない。だから僕が勝つんですよ。」

かなり深いと思いませんか。

畠山さんはパンチ力がないことを自覚しているから、考えた戦闘スタイルやスピード、距離や間合い、カウンターなどを用いて勝利を手中に収めるという戦略家だったのです。

だから、自分の性格や環境や持っているものをまずは認知し理解し、そこから戦略を立てることが重要。そこに慢心や過信は入りません。

私は、自他共に認める、臆病者で弱虫で超ビビりの性格です。

でも、臆病であることは、必ずしも弱さではありません。

危険にいち早く気づき、大負けを避け、家族を守るための感覚でもあります。

資産運用を始めたのもこのままではヤバイかもと、40歳になって兎的直観が働きいち早く行動したからです。

3,000万円は、ラビット型人生戦略の土台になる

ラビット型人生戦略の土台になるのは、心の安定と危機をいち早く察知して回避することです。

そのためには多角的な視点と負荷分散、そして少しだけの行動が必要になってきます。

3,000万円という資産はラビット型人生戦略を遂行するための安定と少しの行動を維持するための土台になる資産となりえます。

優柔不断で臆病な性格のあなたに参考にしてほしいラビット型人生戦略、ラビット型投資戦略

自分の弱さをブログに出すのは、正直とても勇気がいります。匿名とはいえ、インターネットに文章を出す以上、リスクがないわけではありません。

それでも、野生の兎が生きるために外へ出るように、臆病者にも行動しなければならない場面があります。

これからは、このラビット型人生戦略、ラビット型投資戦略を軸にブログ記事を書いていこうと考えています。センシティブなことやプライベートに踏み込んだ部分は一部有料にしていこうとも思っています。

思っていることを文章にすることで、さらに自己理解が深まるのではという点と、私のように臆病でビビりで優柔不断な性格の方が、この不確実な世の中を渡っていける何かしらヒントとなりきっかけになってくれたら良いと思って書いていきたいと思います。

まとめ|3,000万円は人生を派手にするお金ではなく、静かに守るお金

ここまで、40代子育て世帯であるわが家が、資産3,000万円をどのように捉え、何に使い、どんな人生戦略を考えているのかをまとめてきました。

3,000万円という資産ができたからといって、人生が劇的に変わったわけではありません。

住宅ローンは残っていますし、子どもの教育費もこれからが本番です。親の介護や相続、老後資金、AI時代の働き方など、不安を挙げればきりがありません。

正直、3,000万円あっても不安は普通にあります。

それでも、資産形成を続けてきたことで、少しだけ人生の見え方は変わりました。

会社の評価や異動に、人生のすべてを預けなくてもいい。

予想外の出費があっても、すぐに家計が崩れるわけではない。

親族や相続の問題に対しても、少し落ち着いて考える時間を持てる。

子どもの進路や家族の暮らしについて、自分たちの価値観で選ぶ余白ができた。

わが家にとって3,000万円とは、贅沢するためのお金ではなく、人生を少しだけ自分たちの手元に取り戻すためのお金だったのかもしれません。

この記事で伝えたかったことをまとめると、以下の通りです。

- 3,000万円は、40代子育て世帯にとって大きな安心材料になる

- 資産3,000万円では住宅ローン、教育費、老後不安が消えるわけではない

- お金が増えても、見栄の消費に走る必要はない

- 大切なのは、家族にとって何にお金を使うと幸福度が高いかを考えること

- 資産形成は、人生を派手にするためではなく、家族を静かに守るための手段にもなる

- 臆病で優柔不断でも大負けしない戦略なら長く続けられる(ラビット型人生戦略)

私はこれからも、大勝ちを狙うより、大負けしないことを大切にしたいです。

見栄よりも、家族の安心。

一発逆転よりも、少しずつ前に進むこと。

危ない場所では無理に戦わず、逃げる選択肢も持つこと。

そんな考え方を、私は「ラビット型人生戦略」と呼んでいます。

三千万円は、人生を派手に変える魔法のお金ではありません。

でも、家族を守り、自分たちらしい選択をするための土台にはなってくれます。

これからも、わが家なりの三千万円の使いみちを考えながら、焦らず、無理せず、でも少しだけ行動しながら進んでいきたいと思います。