資産公開|2022年2月40代4人家族投資・家計管理術【貯蓄率34%】

ごつこさん

ごつこさんの資産形成ブログ

子育て世代で家計のやりくりと将来に向けたライフプランを考えるのは大変。いくらお金を稼いでも子供にかかるお金が心配です。FPに相談も有料や無料でも保険を進められたりするので気乗りしないし、参考になるサイトは無いかしら。

質問者さんの様なお悩みを持っている方に向けて、2人の子供がこれから教育資金がかかってくる時期の我が家の家計簿公開・資産運用・ライフプランをお伝えする事で少しでもお役に立てればと思い発信しています。

この記事でわかること

■40代4人家族の

■40代4人家族の

■家計改善・資産形成の

■

■

■

■投資信託

3年間家族協力して資産形成に取り組んできた過程で役立ったアイテム・サービス・アプリ・本を紹介しています。

ごつこさんがサイドFIRE(セミリタイア)を目指し、本気で家計改善や資産運用に取り組み出したのは2020年9月頃からでした。

昨年の夏のボーナス時期に、コロナ渦の影響の煽りを受け、3割減になった事に非常に危機感を覚え、中々貯蓄も進まない現状を何とか改善したいとの思いから、FP(ファイナンシャルプランナー)に相談したり、YouTubeや書籍を参考にし、資産運用や家計改善に取り組んできました。

そこから、現在2021年5月の約8か月間、様々な取り組みを実践してきました。少しずつですが、我が家氏の家庭の現状を把握出来、将来の資産形成のイメージが出来かけてきました。

これから8か月の間に取り組んだ内容等を発信する事で、少しでも40代子育て世代でこれから家計改善資産形成に取り組もうという方の参考になればと思います。

という事で、資産形成に取り組む前の資産状況、家計状況はどんな状況だったのかを公開します。

ごつこさんの家族構成と2020年の年間収支を簡単に紹介します。

夫 42歳 会社員

妻 45歳 パート

長女 11歳 小学6年生

長男 8歳 小学3年生

2020年の年間収支

手取収入630万円

支出550万円

貯蓄率12.6%

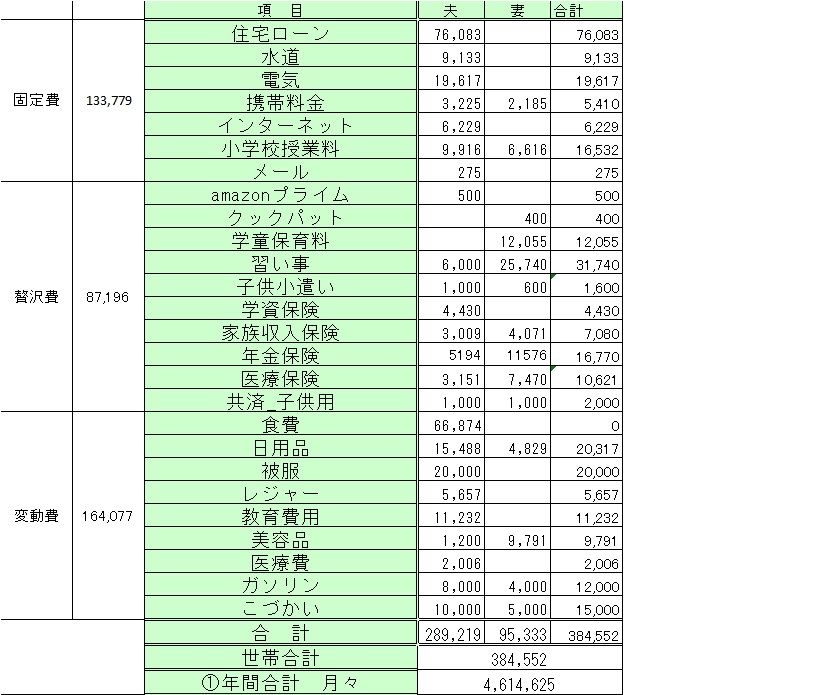

ごつこさん家の2020年毎月支出額は以下の通りです。

うん!改善の余地アリアリってかんじですね☺

★今後の改善計画

・携帯料金、通信費の削減

→楽天モバイル、楽天ひかりに乗り換え。2021年4月乗り換え完了。

・学資保険月々払いの解約

→積立NISA【投資の財源に】

・年金保険の解約

→ideco、積立NISA【投資の財源に】

・お小遣い廃止

→コンビニ通いや無駄な浪費をなくする。本当に必要な物は吟味して購入する。

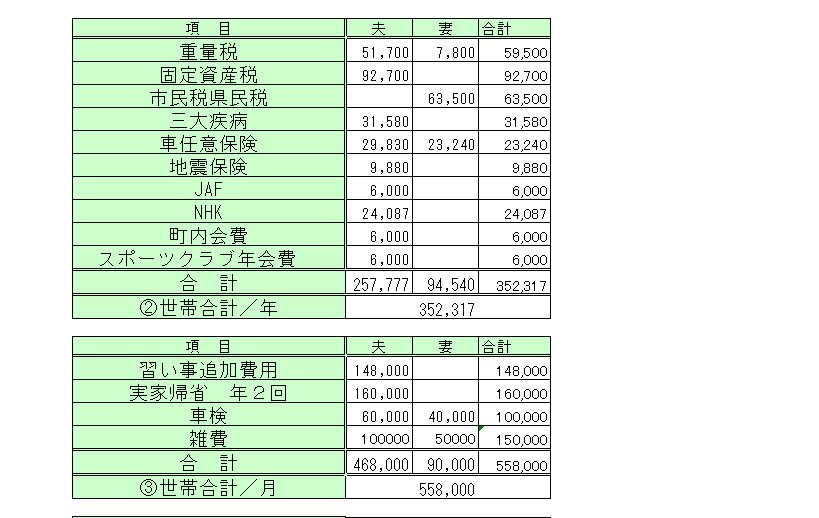

次に、年間の支出額です。

うん!改善の余地アリアリってかんじですね☺

★今後の改善計画

・市民税県民税

→ふるさと納税を活用し控除を受ける

・三大疾病保険の解約

→社会保険と貯蓄で賄う

・車任意保険の見直し

→ネット損保で見積もり

・JAF解約

→損失小!貯蓄で賄う

・NHK解約したい

→ごつこさんTV見ない。TV捨てる。子供たちから大反対!!

・家計簿管理を家計簿帳とエクセルで管理していた。

→家計簿帳廃止 アプリで一元管理 ただし資産等は一部エクセルで管理

・月々と年間の支出を分けていた。

→月々の収支でシンプルに

・妻は家計簿で食費や生活用品を管理、夫は通帳や全体の資産管理分担がNGだった

→家計簿アプリ導入で共有する。Moneytree、マネーフォワード

→2021年は、MoneyTree+エクセルで管理する予定です。

我が家は30代からこつこつと現金貯蓄しておりました。

当時は投資、株式はギャンブルで、デイトレーダーという職種の人しか出来ない物と思い込み、現金貯蓄のみでした。

子供が生まれ、住宅を購入検討時に、住宅ローンの相談会でFPと出会いました。FPからは、住宅ローン借り入れするにあたり、学資保険メッチャお金増えるやんと思い、学資保険をこれでもかというくらい契約しました。

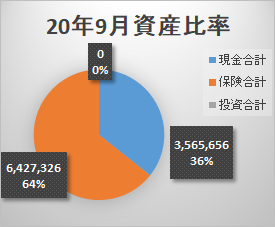

しかし資産はご覧の通り現金比率36%、保険比率64%、投資比率は0%現金と貯蓄だけで資産を形成している状態でした。

それまでは、家庭を持ち、子供2人を授かり、手狭になったアパートから夢のマイホームを購入し、夫婦共働きで子育てしながら普通の暮らしをしていました。

住宅ローンの相談時に、FP(ファイナンシャルプランナー)にローンを組むための家計相談に乗って頂いた縁で、保険の相談にも乗ってもらってました。

少なからずコツコツ貯蓄お小遣い制でもなく、固定費の見直しも携帯代の見直しを多少するだけという状況でした。それでも、子供2人の為の教育費は何とか貯蓄しないとと思い、学資保険を3契約、年金保険2契約しました。

約8年前、今でもハッキリ覚えてますが、初めて保険屋から学資保険を提案されて、17年間保険金を掛けたら、元本330万円が380万円になり、プラス50万なります!!と提案され、それまで現金貯蓄しか知らなかったごつこさんは、

『すごい!そんなに増えるんだ!現金貯蓄貯蓄もったいない。投資ってすごい!直ぐに学資保険契約しよう!』

子供が生まれてから手を付けずに貯蓄していた現金を保険に一括契約したごつこさんなのでした。

学資保険を優れた投資だと思ってたんだね。契約して数年間は元本割れしており、保険会社にたっぷり手数料を引かれてからのスタートなのにね。

資産形成の勉強をすればするほど、今まで何故投資をしてこなかったのかと、本当に後悔しました。

お恥ずかしながら、複利の力という偉大な力の事も知りませんでした。

アインシュタインも人類で最も偉大な発明は複利と言った程の力なのに・・・。

今後、資産配分(アセットアロケーション)を見直し、投資比率を上げていく計画です。

ごつこさん、40代で己の無知を知り、反省し、前向きに自由の道を目指して取り組む決意をした2020年秋でした。

それではまた、ごつこさんでした。