40代子育て世代の家計&資産公開!2021年7月【貯蓄率62%】

ごつこさん

ごつこさんの資産形成ブログ

子育てや老後など、将来に対する不安は誰もが抱えるものです。教育費の高騰や老後の2,000万円問題は、特に現代の私たちが直面する大きな課題です。

しかし、難難しい方法を使わなくても、「収入−支出+コツコツ投資」という家計の基本を続けることで、資産は着実に積み上がります。

わが家(ごつこさん@gotukosan)は、共働き・子ども2人の4人家族。

日々の節約や配当再投資、暮らしに合った支出管理を重ね、2025年7月には総資産2,800万円を達成しました。

子育てや仕事に追われる日々の中で、支出はどうしても膨らみがちです。しかし、家計簿を付けながら投資家として生活を眺めると、日常の一つひとつが投資のヒントになります。

投資家、藤野英人さんの「投資を通じて世の中がカラフルに見える」という言葉を胸に、今月の家計簿と資産形成を振り返ります。

本記事では、7月の家計簿・資産内訳・投資実績を公開しながら、収入増減時の対応策や暮らしの工夫をご紹介します。あなたの資産形成のヒントになれば嬉しいです。

この記事でわかること

以下の記事では、4年間家族協力して資産形成に取り組んできた過程で役に立ったアイテム・サービス・アプリ・本を紹介しています。

日々の生活での役立つ情報や失敗した内容も記録として残しています。何か一つでもお役にたてればと思い、過去の家計簿と資産公開内容は以下の記事にまとめています。

一般的に家計に占める貯蓄の理想は30%~40%と言われています。

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」によると年代別家計に占める貯蓄率の平均値は以下の表となるそうです。

| 世帯主の年令別 | 平均貯蓄率 | 金融資産目標残高 平均値 | 金融資産目標残高 中央値 | 金融資産保有額 平均値 | 金融資産保有額 中央値 | 貯蓄しなかった |

| 20歳代 | 14% | 1,720万円 | 1000万円 | 249万円 | 30万円 | 27.8% |

| 30歳代 | 14% | 3,024万円 | 1000万円 | 601万円 | 150万円 | 27.2% |

| 40歳代 | 12% | 3,059万円 | 1000万円 | 889万円 | 220万円 | 24.8% |

| 50歳代 | 12% | 3,099万円 | 1500万円 | 1147万円 | 300万円 | 28.1% |

| 世帯夫婦と子どものみ | 12% | 3,112万円 | 2000万円 | 1212万円 | 400万円 | 28.4% |

平均値は外れ値に影響されるため中央値としての貯蓄率はもう少し低くなると予測されます。

わが家では、過去の家計簿と年間の支出予測から毎年の貯蓄率目標値を決めています。

今年の貯蓄率目標は24%です。本多静六先生の『四分の一天引き貯金』を理想としていますが、子育て世代には出費が多いため、現実的に24%を目標に設定しています。

【書評要約】「本多静六 若者よ、人生に投資せよ」 [ 北康利 ]投資家藤野英人氏推薦!実践例有り

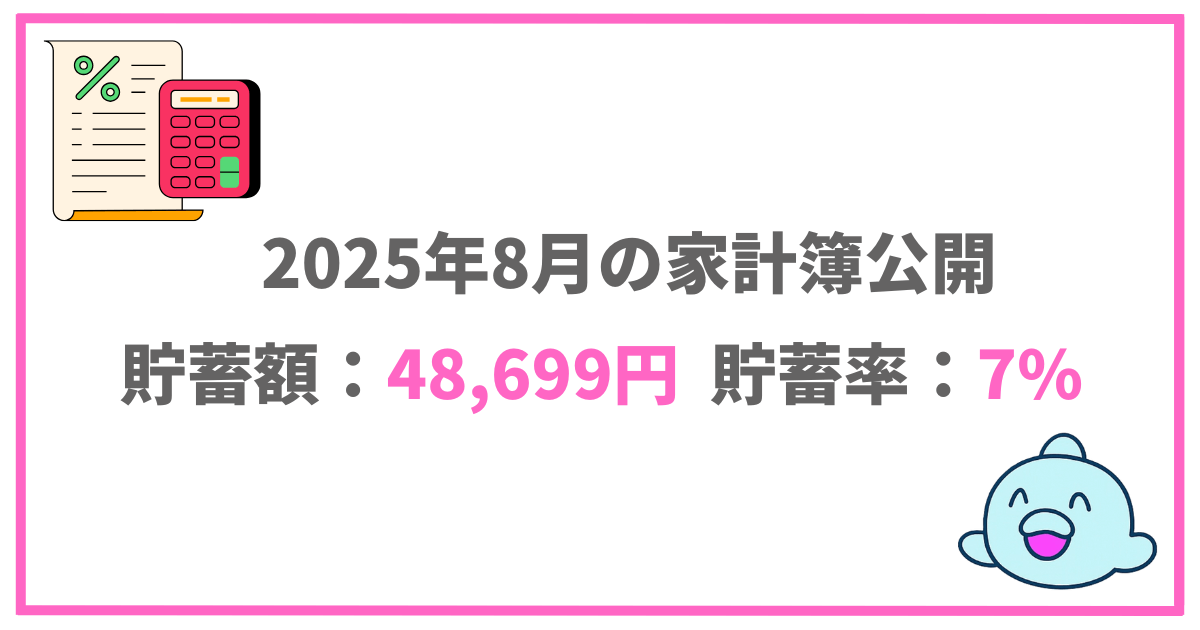

2025年8月の家計簿をリアルに公開します。詳細な内訳は、以下の表をご覧ください。

8月は実家の帰省や出張などがあり支出も多い月になりました。

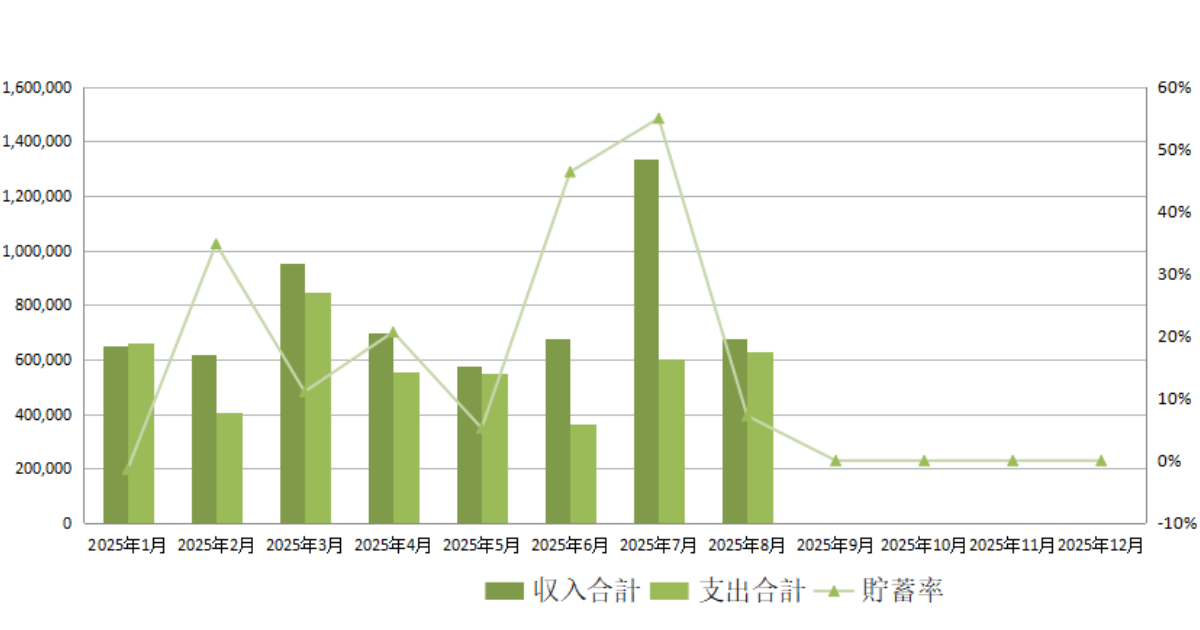

2025年8か月間の貯蓄率貯蓄額は以下のとおりです。

| 項目 | 目標値 | 2025年8月末時点 | コメント |

|---|---|---|---|

| 年間目標収入額 | 8,068,800円 | 6,190,428円 | (順調) |

| 年間目標支出額 | 6,018,358円 | 4,608,096円 | (ややオーバー気味) |

| 年間目標貯蓄額 | 2,050,442円 | 1,582,332円 | (残り42万円) |

| 年間目標貯蓄率 | 25% | 25.6% | 貯蓄率は目標値を維持 |

収入目標は概ね順調。12月にボーナスもあるため、何もなければ達成できそう。

支出目標は、若干オーバー気味で残り4か月を毎月35万円以内に抑える必要があります。

年末は支出が多いので目標達成は厳しくなりました。

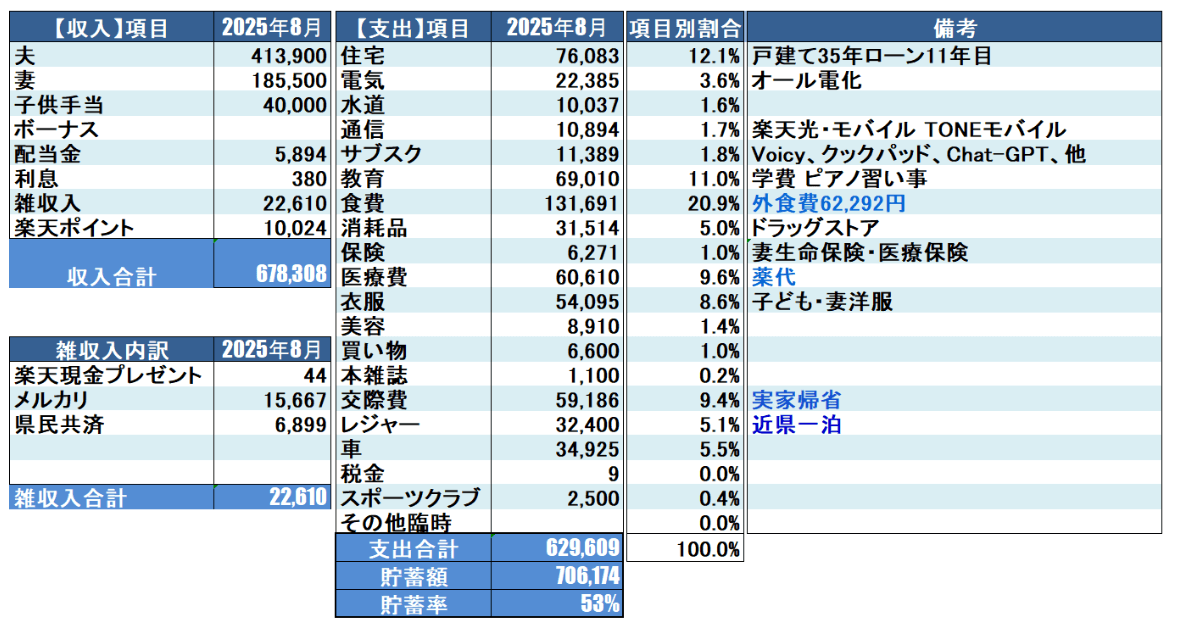

8月の収入合計678,308円となりました。

本業収入以外の収入は以下の通りです。

配当金は毎月配当の債券ETFから4,393円、前澤工業(6489)から1,500円の配当金をいただけました。通常日本株式の配当付きは6月と12月が多いのですが配当月が重ならないと将来配当金を収入源の一部として生活するときに重宝しますので、今後も前澤工業(6489)を適宜買い増ししていきたいです。

県民共済は毎月の掛け金2,000円なのですが、毎年割戻金が6,000円前後戻ってきますので実質1,000円で入院時5,000円の保障がついてくるので、家計にやさしい医療保険だと感じます。

医療保険については、まずは公的な保障制度(高額療養費、傷病手当)を知り、貯蓄で賄うことを優先としますが、県民共済も経済的にはやさしい保険になっていますので検討してみても良いと思います。

楽天ポイントは、7月にふるさと納税を複数実施したのでそのポイント還元として1万ポイントもらうことができました。残念ながら期間限定ポイントのため仮想通貨への投資が出来ないので、楽天Payが使えるツルハなどのドラッグストアで消耗品や食料品を購入し、家計の足しにしています。

8月の支出は602,044円で、前年同月比+56,208円(109.8%)増となりました。

8月は、子供の夏休みと夏季休暇に合わせて実家帰省+近隣都市の病院受診にからめてホテルに1泊したことと、出張による飲食代などがあり出費がかさみました。

旅行中、家族で居酒屋に行った後に男子二人息子と二次会でラーメン屋に行きました。

飲んだ(もちろん飲酒は父だけ)後の締めのラーメン屋での至福のひと時を経験してもらいたいと思ったのですが、息子も楽しくラーメンを食べていました。

他にも細かいけどかかった支出として子供の部活動にかかる費用がバカにならないと感じました。

息子が中学校からバドミントン部に入部したのですが、道具をすべてそろえると数万円、おそろいのTシャツを買ったり、冬に備えたウインドウブレーカーを購入したり、定期的なシャトル代、親睦会費など、どんどんお金が出ていきます。

バドミントンメーカーで世界シェアNo1のヨネックスは、やはり人気で、誰もがヨネックスのラケット、シューズ、ウエアを着ています。

私は天邪鬼な性格なのでアシックスや別メーカーのラケットなどを購入したりしていますが、ヨネックス(7906)の株価は非常に好調です。

ヨネックスは部活を通じて身近に感じる企業で、株価もこの5年で4倍と好調でした。

しかし私の投資方針はインカムゲイン重視で、配当利回りが0.5%前後と低いヨネックスは合いませんでした。

さらに、ひふみ投信がすでに投資しているため、ファンド経由でリスクを取れていると考えています。こうした理由から、直接保有は見送りました。

とはいえ、もっと早くに気付いていたら…

資産形成を本格的に始めるまでは、毎日コンビニに通い、お菓子やコーヒーを買っていました。ここ数年コンビニに行く回数はかなり減ったのですが、最近、本業の昇格試験と資格試験ストレスでコンビニで買い食いすることが多くなってしまいました。

そんなコンビニ通いで気付いた点が、ツナおにぎりが160円台になっていたことです。3年前に購入した際は120円台だったと記憶しています。高い具材のおにぎりだと平気で200円超えています。

コンビニは、店舗で値段が違うことはあまり無く、定価ベースに近い感覚なので、定期的に通うことで、インフレの進捗度合いがとてもつかみやすいかもしれません。

つい言い訳をしてコンビニに通ってしまいます。

私は、伊藤忠商事の株を少し保有していますので、Tポイントが貯まるファミマを極力利用したいとは思っているのですが、セブンイレブンのポテトチップスを求めてセブンイレブンに入ってしまいます。

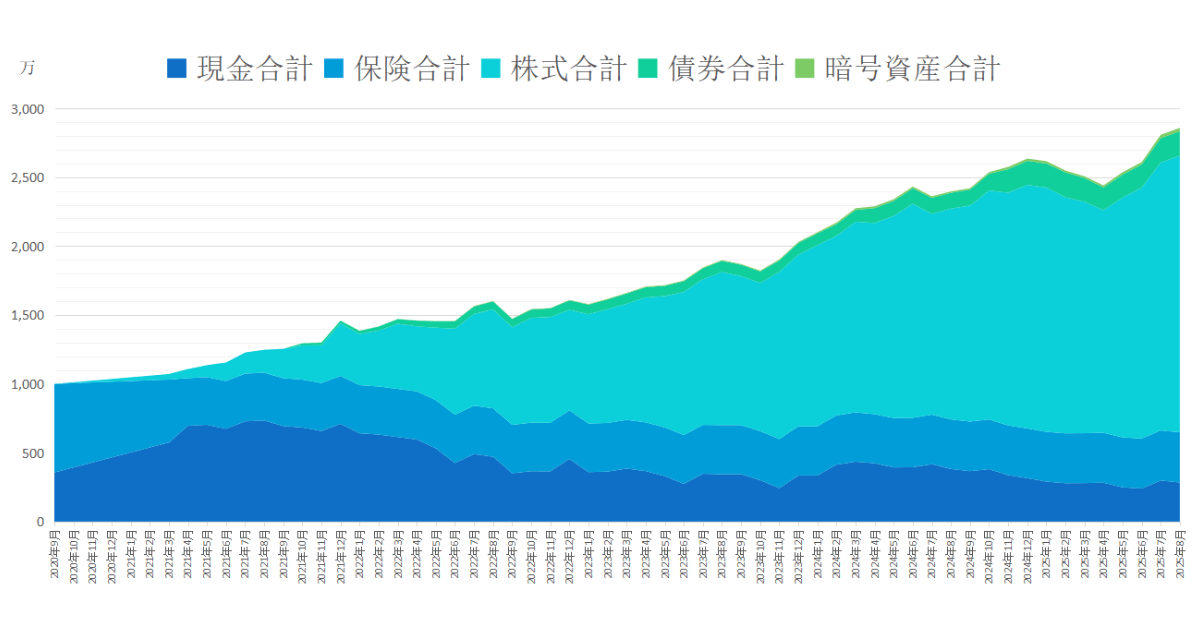

2025年8月現在の総資産実績は以下のようになりました。

8月12日にかけて日経平均が最高値更新しましたが、わが家の資産も最高値更新中です。

日本の個別株式の運用が順調で、評価損益額で+68.5万円、評価損益率で30.1%となっております。基本的に売買はせずに、BUY&HOLDの戦略になります。

新NISA枠での運用なので非課税で配当金が入ってきます。新NISAの非課税枠は簿価(購入時の価格)ベース計算するため、一般的には配当を出さずに再投資する投資信託が最適と言われています。

しかし、私はそんな事はわかってはいても個別に投資したい企業があったり、配当収入を実感できる喜びを感じたいため、効率を捨てて個別株投資をしているのです。

人間は常に合理的ではなく、感情、直感、認知の偏り(バイアス)に影響され、不合理な意思決定をすることが多いとは本当にその通りだと感じます。

資産の推移をグラフにした表です。

集計開始してもうすぐ5年になります。

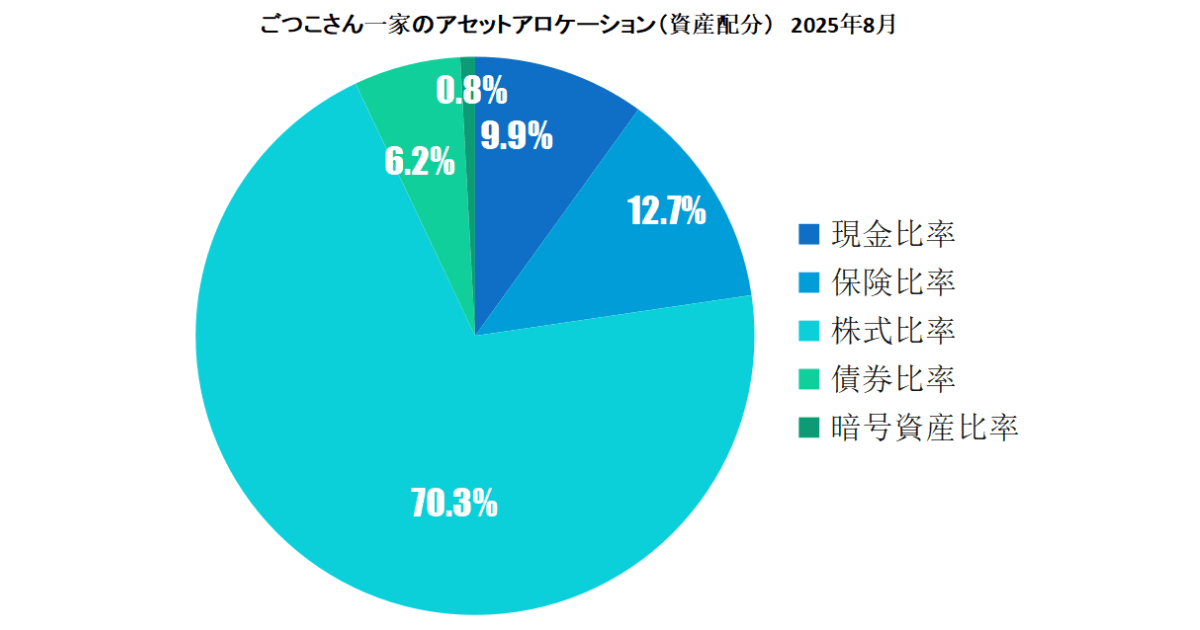

株式の価格が上昇したことで、資産比率における株式の割合はまもなく70%になりそうです。

資産比率:現金 9.9%/保険 12.7%/株式 70.3/債券 6.2%/暗号資産 0.8%

これから3年間の間に、ジュニアNISAの出口戦略を考える必要があります。その間は一時的に現金比率が増える予定です。

投資継続と成功の秘訣はアセットアロケーション(資産配分)にあり!とも言われるくらいとても重要な要素です。

毎月しっかりとリスク資産の比率を確認し、現金比率を極端に減らさずにいる事で、追加投資の余力を残し心の平穏を保てる配分の維持を目指します。

子育て世代で資産運用を考えているのであれば投資はギャンブルではなく家族を幸せにするための手段です。

したがって、FXや仮想通貨などレバレッジをかけた短期的な取引で勝ちにいくのではなく、負けない投資戦略が重要なのです。

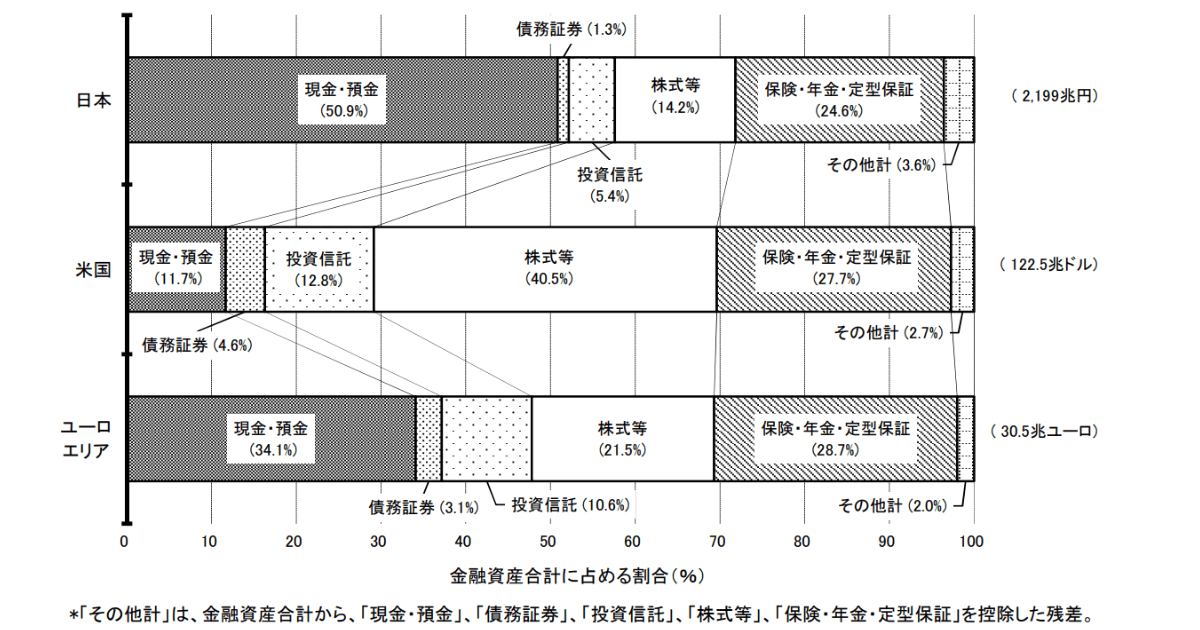

以下の図表は、日銀が2024年3月末現在での日米欧の金融資産構成比較表です。

日本は現金・預金の割合が50%で、金融資産の半分が死に金(市場にお金が出回っていないお金、厳密には預金は間接投資していますが、、、。)になっています。

一方で米国は、現預金はわずか11%。リスク資産の比率は57.9%となり、市場に出回るお金が多い状況です。企業への投資額が大きくなれば当然収益も上がっていき、強いては国民が企業の利益を享受できる好循環が生まれます。

わが家では欧米並みのリスク資産比率を目指してアセットアロケーション運用してきました。気づいたらすでに米国のリスク資産を超えている状況です。

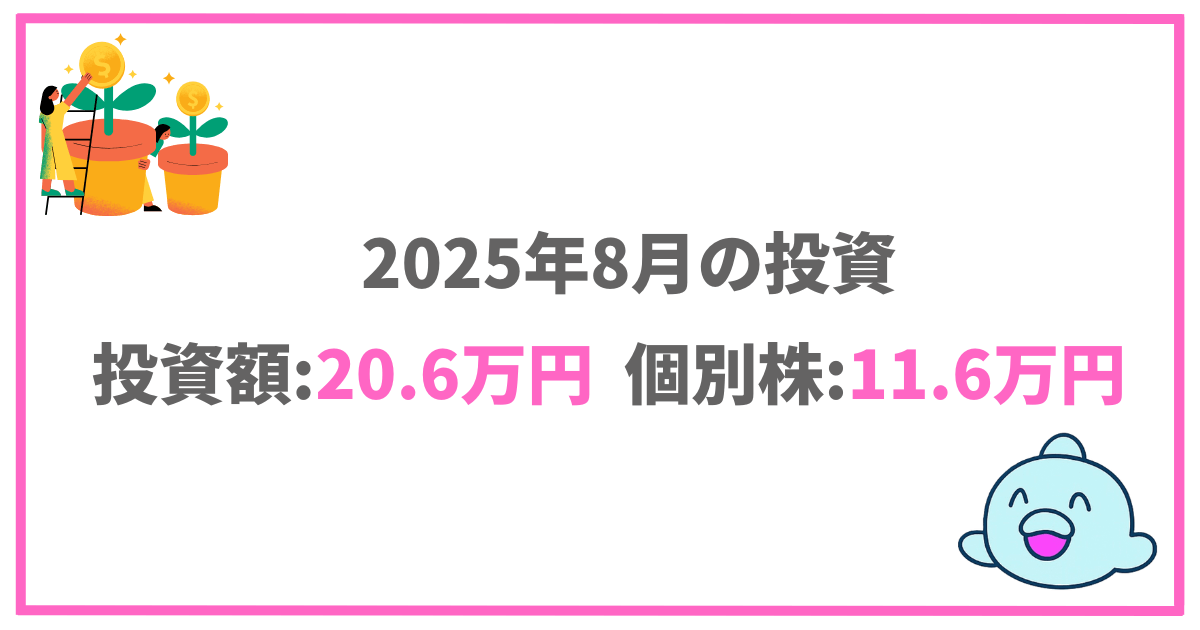

今月の投資資金の内訳を以下の表にまとめました。

| 投資枠/年月 | 年間投資総額 | 8月 | 7月 | 6月 | 5月 | 4月 | 3月 | 2月 | 1月 |

| SBI証券:新NISA(つみたて投資枠/成長投資枠) | 1,202,632円 | 154,002円 | 200,998円 | 77,429円 | 128,821円 | 128,952円 | 114,301円 | 84,855円 | 313,274円 |

| ひふみ投信:新NISA(つみたて投資枠/成長投資枠) | 120,000円 | 15,000円 | 15,000円 | 15,000円 | 15,000円 | 15,000円 | 15,000円 | 15,000円 | 15,000円 |

| iDeCo | 160,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 |

| 特定口座 | 125,996円 | 17,769円 | 33,743円 | 0円 | 39,655円 | 1244円 | 18,515円 | 0円 | 15,070円 |

| 投資額合計 | 1,607,384円 | 206,771円 | 269,741円 | 112,429円 | 203,476円 | 163,952円 | 167,816円 | 119,855円 | 363,344円 |

| 売却 | 200,095円 | 0円 | 0円 | 0円 | 0円 | 17500 | 0円 | 0円 | 182,595円 |

| 売買損益 | +83,740円 | 0円 | 0円 | 0円 | 0円 | +1,300円 | 0円 | 0円 | +82,440円 |

7月時点での年間投資総額は1,607,384円になりました。

新NISAの口座は夫婦2口座あります。SBI証券とひふみ投信で口座開設しました。

SBI証券の2025年8月新NISA実績は以下のとおりです。

新NISAの利用可能枠1800万円中419万円利用(23.2%)になりました。成長投資枠の利用率の方が高いです。つみたて投資枠は、毎月5.5万円投資のため利用可能枠600万円が埋まるまで10年はかかる予定です。

8月の個別株売買状況も7月に引き続きSBIグループを主軸に購入しました。新たな銘柄として、コールセンタービジネス事業を運営しているプレステージ・インターナショナルに投資しました。

組み入れ銘柄数は約30社。

すかいらーくホールディングス(3197)はガストなどを運営しているの外食企業です。九州の資さんうどんを買収しており、一度食べてみたいとも思っていました。まだ店舗数も少なく東北地方に未出店なので今後の出店拡大に期待なのと、まだ単元未満なので早く単元化したいという想いもあり、少しずつ買い増ししていく予定です。

この2銘柄は雨の月も風の月も暴落の月もコツコツとつみたて継続です。

ひふみ投信の2025年7月新NISA実績は以下のとおりです。

| 項目 | ひふみ投信 | ひふみワールド | ひふみらいと | 合計 |

| 取得価額 | 330,004円 | 80,002円 | 20,002円 | 430,008円 |

| 評価額 | 374,029円 | 88,552円 | 19,739円 | 482,320円 |

| 評価損益[円] | 44,025円 | 8,550円 | -263円 | 52,312円 |

| 損益率 | 13.34% | 10.69% | -1.31% | 12.16% |

| つみたて期間 | 1年8ヶ月 | 1年8ヶ月 | 1年8ヶ月 | 1年8ヶ月 |

ひふみでは毎月運用メンバーが報告会を開催しています。直近1月の報告会の内容は以下の記事でご覧ください。フジ・メディア・ホールディングス大量報告の内容、それに対する私の所感も書きました。

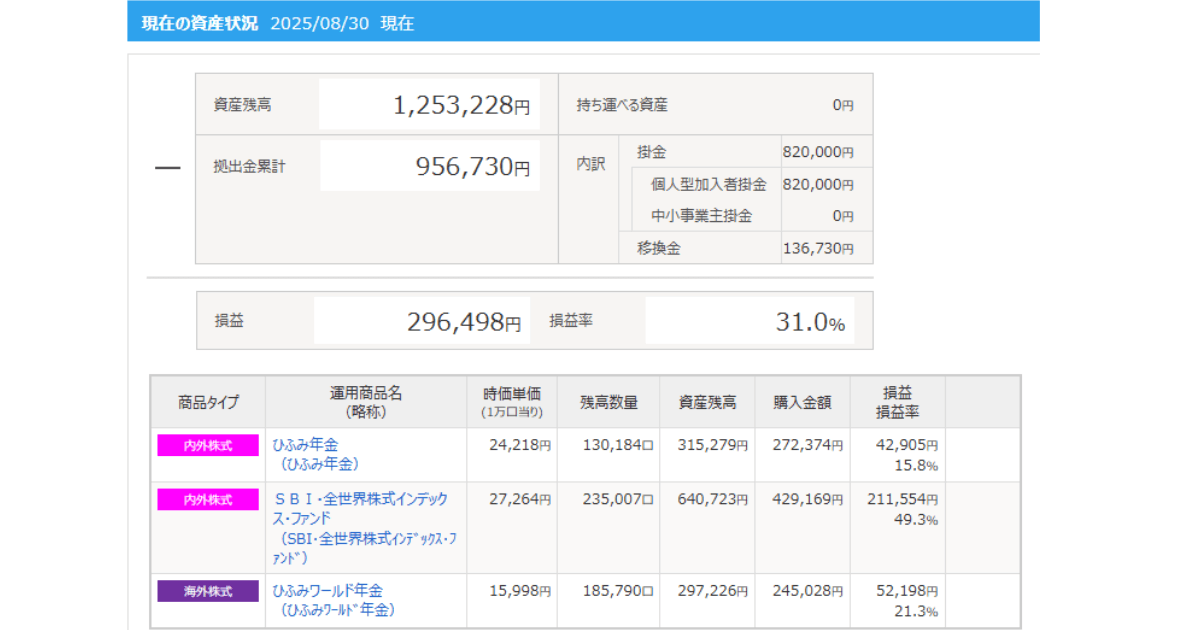

妻のiDeCoはSBI証券で運用しており、運用方針は下記になります。

投資先と配分割合は以下のとおりです。

| 運用商品名 | 雪だるま(全世界) | ひふみ年金 | ひふみワールド年金 |

| 運用比率 | 40% | 30% | 30% |

| 運用金額 | 8,000円 | 6,000円 | 6,000円 |

| 投資形態 | インデックス | アクティブ | アクティブ |

| 商品タイプ | 内外株式 | 内外株式 | 海外株式 |

| 信託報酬 | 0.1102% | 0.836% | 1.1% |

| タイトル | 詳細を見る | 詳細を見る | 詳細を見る |

2025年8月時点での運用結果は以下の通りです。

iDeCoは2024年12月より改正されています。以下の表をご覧ください。

| 項目 | 現在 | 改正後 | 備考 |

| 自営業 フリーランス | 国民年金と合計で6.8万円/月 | 国民年金と合計で7.5万円/月 | ◆7千円増額 |

| 会社員 企業年金なし | iDeCo 2.3万円/月 | iDeCo 6.2万円/月 | ◆3.9万円増額 |

| 会社員 DCのみ加入 | 合計5.5万円 iDeCo上限2万円まで | 6.2万円/月 | ◆DC:企業型確定拠出年金 ◆iDeCoの上限は撤廃 ◆iDeCoの掛金を毎月定額拠出する必要がある |

| 会社員 DCとDB加入 | 合計5.5万円 iDeCo上限2万円まで | 6.2万円/月 | ◆DB:確定給付企業年金 ◆iDeCoの上限は撤廃 ◆iDeCoの掛金を毎月定額拠出する必要がある |

| 公務員 | 合計5.5万円 iDeCo上限2万円まで | 6.2万円/月 | ◆iDeCoの上限は撤廃 ◆iDeCoの掛金を毎月定額拠出する必要がある |

個人側へのメリットだけでなく事業者側にも大きなメリットがある改正となりました。

25年1月現在、iDeCoの出口部分での改正が問題になっており、退職所得控除が今まではiDeCoを60歳で受け取った後に65歳で退職金を受け取ることが出来れば、退職所得控除をどちらも利用できるという5年ルールがあったのですが、それが10年に延びるという実質退職金所得控除をどちらも利用することが難しくなりました。

iDeCoは所得や掛け金によって、各世帯の控除額が変わってきます。

SBI証券のホームページには、『かんたん節税シミュレーション』がありますので、是非ご家庭でiDeCoをした場合、控除額がいくらになるか算出してみて下さい。

iDeCoにはメリットデメリットの両方があります。主に以下の点です。

iDeCoは老後資金対策です。デメリットである60歳まで引出し不可能は無かったものとして考える事が出来るため長期的に継続するためのメリットにもなり得ます。

急な出費の場合に引き出し出来ないからという理由にならないためにも生活防衛資金は確保した上で無理のない金額から始めましょう。

年に一度掛け金の変更も可能です。一時的に「加入者資格喪失書」を提出し、一時的に掛金の支払いを止める事もできます。ただし、口座の管理手数料171円/月は発生します。

iDeCoチェックポイント

■初月は、2か月分まとめて拠出になるので2か月分口座に入金忘れずに

■初月は運用管理費用が2,829円かかるのでマイナススタート

■iDeCoの目的は老後資金。毎月の上げ下げは気にせず運用。

SBI証券のiDeCoは運営管理費用が0円※1で、使用品ラインナップも豊富でお勧めです。資料請求は無料です。以下のリンクから資料請求できますので是非お試しください。

※1:国民年金基金等に支払う費用は別途発生いたします。

つみたてNISAの運用期間4年になりました。

家族合計の2025年8月つみたてNISAの資産合計は以下のようになりました。

| 項目 | つみたてNISA1 オルカン・S&P500 | つみたてNISA2 オルカン・S&P500 | 合計 |

| 取得価額 | 1,234,999円 | 1,199,999円 | 2,434,998円 |

| 評価額 | 2,268,552円 | 2,142,523円 | 4,376,917円 |

| 評価損益[円] | +1,033,553円 | +942,523円 | +1,976,076円 |

| 損益率 | +83.68% | +78.54% | +81.15% |

| つみたて期間 | 4年11ヶ月 | 4年6ヶ月 | ― |

ほったらかしでなにもすることがありません。

一刻も早く新NISAに移すべきという有識者の意見もありますが、わが家は老後まで旧NISA枠で運用するつもりです。

8月は、株高の恩恵も受け、わが家の資産は2か月連続最高値更新しました。そんな中でも過度な消費をすることなく淡々と日々の生活を過ごすことは非常に重要です。

子育て世代では、子供が夏休み期間中は毎日家に居ることで光熱費がかかり、食費もかかります。旅行やイベントへの参加などなにかとお金のかかる期間だと思います。

少しでも家計の支えになるべく、楽天ポイントやメルカリで不要品を稼いだりすることで少しでもインフレ時代に備える活動は必要です。

家計簿を付け、投資を考え、仕事に向き合う日々。なんてことのない支出や投資判断も、めぐりめぐって家族の笑顔や未来の彩りにつながると信じています。

これからも「投資を通じて世の中がカラフルに見える」ことを意識し、資産形成を楽しんでいきたいと思います。

今後も、家計簿公開を通して、皆さんに役立つ情報を発信していきます。

このブログ記事が、あなたの家計管理や資産形成のヒントになれば幸いです。

それではまた、ごつこさんでした。

※本記事は、特定の銘柄や投資方法を推奨するものではございません。くれぐれも投資は自己責任・自己判断でおねがいいたします。

過去の家計簿と資産公開内容は以下の記事にまとめていますので見ていただけると嬉しいです。