レオス・キャピタルワークス直販口座で『ひふみ』新NISA口座を簡単開設方法: 完全ガイド【11ステップで完了】

ごつこさん

ごつこさんの資産形成ブログ

2025年夏、レオス・キャピタルワークスがT&Dフィナンシャル生命と組んで発表した新サービスつみたて継続保険「つみえーる」。

新NISA対象のつみたて投資と保険がセットになった“いいとこ取り”の商品です。

でも実際はどうなのか?

私は、5年間ひふみシリーズを応援し続けてきた受益者であり、レオスの株主でもある一投資家です。

さらに、私自身も家族も保険で失敗した経験があり、保険商品には人一倍慎重な目を向けてきました。

そんな私が、

の三方向から、忖度なしで「つみえーる」をレビューしてみます。

つみたて継続保険「つみえーる」には3つの「えーる」機能があります。

つみ(積立)えーる(応援)併せて「つみえーる」こういうネーミングセンスを付けるのがレオスは抜群に上手いのです。

次に、つみたて継続保険「つみえーる」の概要を確認しましょう。

| 商品名 | つみたて継続保険「つみえーる」 |

| 加入対象者 | レオス・キャピタルワークスの直販口座で毎月同額つみたて契約を利用中の受益者 |

| 対象となる投資信託 | ひふみ投信 ひふみワールド ひふみらいと ひふみマイクロスコープpro ひふみクロスオーバーpro |

| 投資信託の 運用会社 | レオス・キャピタルワークス株式会社 |

| 保険商品名 | 無配当特定疾病障害介護保障保険(団体型) ※企業や団体が従業員などを対象に加入する、死亡や障害、介護状態になった場合の保障を目的とした保険。ここでは受益者を従業員、レオスが企業団体と想定して加入 |

| 引受保険会社 | T&Dフィナンシャル生命保険 ※T&D保険グループで、太陽生命保険や大同生命保険などの保険会社とグループ企業 |

| 提供開始日 | 2025年夏予定 |

| 保障プラン | ①通常プラン:死亡+障害・介護に対応 ② 充実プラン:死亡+障害・介護+三大疾病に対応 |

| 保険料払込方法 | クレジットカード払 |

| 申込方法 | ひふみ公式サイトまたはひふみWebサービスから申込 ※T&Dフィナンシャル生命保険からはお申込みできません。 |

クレカ決済できる点は、ポイントやマイルも貯まるのでグッド!

信託報酬へ保険料が上乗せになるのか、保険料金が幾らになるかなどの詳細はまだ未定です。

レオスキャピタルワークス(SBIレオスひふみ)は、今までも、日本初の未上場企業から上場まで一気通貫で投資できる投資信託ひふみクロスオーバーproを発売したりと日本初となる商品サービスを生み出してきました。

「つみえーる」は、つみたて投資+保障がセットになった日本発の新サービスとなっているそうです。

商品構想から金融庁への認可を経て約1年半の期間を費やしたそうです。

「つみえーる」の保険商品名は無配当特定疾病障害介護保障保険(団体型)です。

この商品形態は、ユーザーが保険会社と契約するわけではなく、あくまでもユーザーはレオスキャピタルワークスと加入申し込み契約し、レオスが団体契約者としてT&Dフィナンシャル生命保険と契約する方式になります。

保険料支払い、保険料請求はT&Dフィナンシャル生命とユーザーがやり取りします。

企業や団体が従業員などを対象に加入際に使われる手法です。

企業共済は私が勤めている会社にもある制度です。

SBIレオスひふみの決算説明会にて、つみたて継続保険「つみえーる」発売の狙いについて詳しく説明されていました。

ひふみ魅力化計画のホップ(ひふみマイクロスコープpro)・ステップ(ひふみクロスオーバーpro)・ジャンプ計画において、ジャンプにあたる商品が「つみえーる」です。

将来への備え(投資信託)と万一の保障(保険)を併せ持つ資産形成の新たな選択肢

なぜレオスが保険に?と疑問に思った著者が、IR説明会動画を参考にして、藤野さんが実際に説明した点と、個人的に考えた点も交えて解説していきます。

レオス直販のユーザー数は約6.1万人です。こども保険(学資保険)の契約数は2024年657万件とレオス直販ユーザー数の約100倍の市場規模があるそうです。

そのような市場規模から、「つみえーる」の想定LTV(障害顧客価値)は直販ユーザーの5倍になると想定しているそうです。

2025年3月期直販の資産残高は2,239億円だから単純計算1.1兆円規模!!

保有期間が長期化するため、事務手数料と信託報酬が継続的に収益として入ってくるわけです。

わが家もそうでしたが子供の大学進学時に備えとして生まれた時期に学資保険に加入するので最長で18年保有することになります。

投資信託の運用会社は主に銀行や証券会社系の運用会社と独立系の運用会社があります。

新NISAが2024年に開始されてから、独立系の直販運用会社にとっては非常に厳しい環境になったと言わざるを得ません。

なぜなら、新NISAの口座開設はひとり1口座しか開設出来ないため、つみたて投資枠で色々な投資信託を購入したい方、成長投資枠で株式やETFなどの商品を購入したい方たちは、証券会社での口座開設を優先してしまうからです。

レオスにとっても例外ではなくこの厳しい状況下に置かれているため、保険会社と販売会社と運用会社の3社があると名寄せ出来ないなどの不利な点を逆手に取り、独立系の直販にしか出来ない差別化できる商品を開発し、新NISA口座開設への流入を見込んでいる戦略だそうです。

名寄せ出来ないということは、株式投資時の複数口座の名義を集約する「名寄せ」ではなく、「顧客単位で投資情報・保険情報を統合的に管理できない」という意味合いだと思われます。

SBIレオスひふみの収益の柱は、投資信託の信託報酬です。

資産運用残高が増えるに連れ、信託報酬利益が拡大します。

投資信託の販売窓口は主に、直接レオスが販売する直接販売と、銀行や証券会社が販売する間接販売があります。

間接販売で投資信託を購入してもらった場合、当然販売パートナーへも信託報酬の一部が支払われますのでレオスの手残りは少なくなります。

直販で販売した場合は販売パートナーへの支払いが必要ないため手残りは多くなります。

2025年4月現在の直販比率は 19.6%のため直販の間口を広げることはレオスの収益率向上につながります。

株価(バリュエーション(企業価値))は、世の中の役に立つ製品やサービスを提供して対価を得る(EPS)と、将来価値を生むだろうという期待値(PER)の掛け算で決まります。

今回、レオスが日本発の新しい保険×投資信託を組み合わせた「つみえーる」を販売することで、顧客価値を生みかつ、利益が伸びるだろうという期待値が高まれば、当然株価も上昇するはずです。

藤野さんは、投資家でもあり起業家でもあるので、自社の株価を気にして、価値を上げていきたいという想いは人一倍強いはずです。

上場時が最高値だったと言われないためにも今までも、そしてこれからも多くのチャレンジをし続けるのだろうと今回のような新商品を発売したことで更に確信を持てました。

日本人は保険が大好きなので、多くの人が保険に加入しているのではないでしょうか。

わが家は、これまで保険で失敗してきたことが多くあるため、保険に対して良いイメージを持っていません。

わたし自身の体験談も踏まえたうえで改めて保険について考えてみましょう。

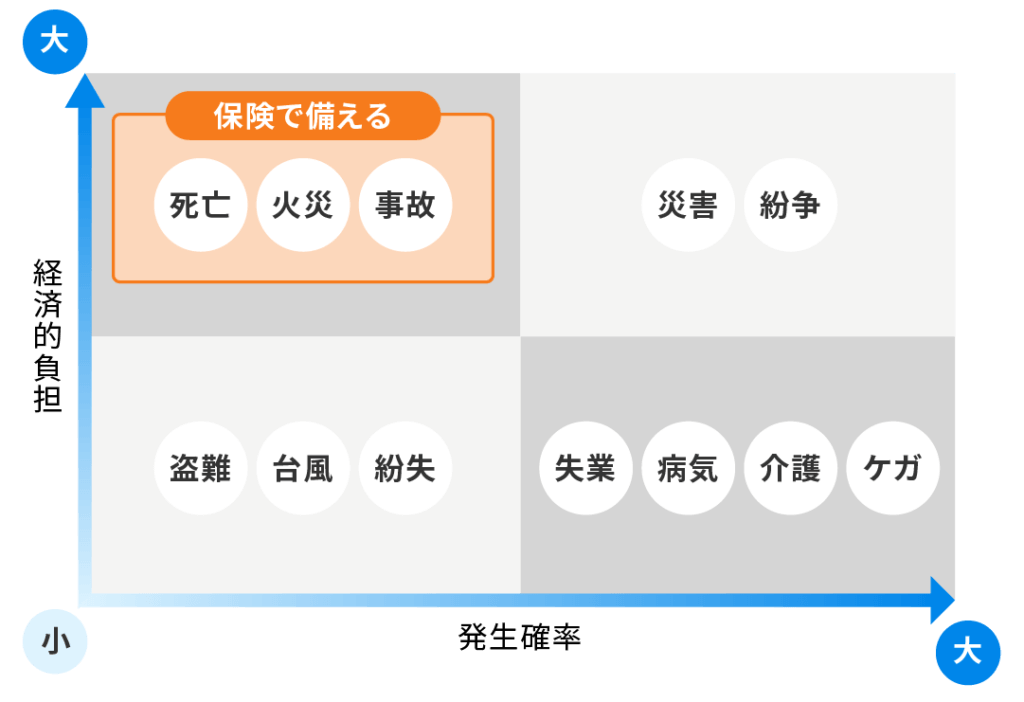

以下の図をご覧ください。

そもそも保険とは、保険とは起こる確率が低い(確率低)が、それが発生したら生活が破綻する(損失大)事態に備えるものです。

起こる確率が高いもの(確率大)、発生しても生活に困らない程度のもの(損失小)については貯蓄で備えるものです。

つみたて継続保険「つみえーる」の位置づけはどこになるのでしょうか。

通常プラン:死亡 ⇒損失大、確率小 保険で備える

障害・介護⇒損失小、確率大 貯蓄で備える

充実プラン:死亡 ⇒損失大、確率小 保険で備える

障害・介護+三大疾病⇒損失小、確率大 貯蓄で備える

運用時の保障金額:つみたて資金により損失の大小は可変する

保障の対象が、確率小かつ収入が途絶える内容なので普通に考えると保険で備えるのがスジといえます。貯蓄型保険は保険と貯蓄で備える両方の分類にあたるため

しかし、運用時に保障される金額については、つみたて目標金額とつみたて金額によって金額の大小が変わってきますので損失は個別要因になりそうです。

もし、保障される金額が大きく、ご家庭に与えるダメージが大きいのであれば保険で備える必要はあるかもしれません。

わが家も、子供が生まれた時に、学資保険を検討し実際に加入しました。

第一子誕生時に契約した学資保険は今でも継続しており、14年目になります。334万円一時払いで、14年目の現在は362万円になり、28万円増えていることになります。

年利換算:0.58%(複利)となり、ほぼ定期預金レベルの低利回りであることがわかります。

ひふみ投信に同時期に一括投資した場合と、直近7年間の利回りで計算した場合で表を作成してみました。

その事実を知ったことで、第二子の学資保険7年目で、つみたてNISAへの資金として元本割れで解約しました。

| 投資時期 | 元本 | 年利(複利) | 運用期間 | 評価額(2025年5月) | 増加額 | 増加倍率 |

|---|---|---|---|---|---|---|

| 学資保険(実体験) | 334万円 | 約0.58% | 14年 | 362万円 | +28万円 | 約1.08倍 |

| ひふみ投信(2011年一括) | 334万円 | 約13.07% | 約13年8か月 | 約1,809万円 | +1,475万円 | 約5.42倍 |

| ひふみ投信(2018年一括) | 334万円 | 約3.78% | 約7年4か月 | 約438万円 | +104万円 | 約1.31倍 |

もちろん運用にはリスクもあり、将来同様の成績となると断言はできません。

だからこそレオスの、「つみえーる」は、運用もしたいけど、子供の将来必ず必要になる費用だからリスクは取りたくない。保障があると安心という方には向いている商品ではないでしょうか。

※わが家が保険貧乏になった過去の経緯は以下の記事にかいてあります。興味があればご覧になってください。

あるきっかけで、高齢の身内の保険の契約状況を確認していた時期がありました。

80を過ぎている老人に対して、毎月5万円以上の医療保険・生命保険・積立保険を掛けられていたことが発覚しました。

本人は全く把握しておらず、販売員へ連絡するも取りあってもらえず困っていたところ、

幸いにして、今回記事にするにあたり私が今まで失敗してきた保険会社とは全く関係のないT&Dフィナンシャル生命さんだったので、執筆する気になりましたが、もしも実害にあった保険会社であれば私は記事を書くことはなかったと思います。

私は、約五年間レオスキャピタルワークスという会社に、ひふみ投信を通じてふれ合ってきましたが、運用が良い時も悪い時も常に受益者に真摯に向き合い正直に伝えている状況を見てきました。

また、従業員の方々ともお話する機会もありましたが、誠実に対応してくださり皆理念に共感して入社されていることが伝わり単純に信じて任せることができる企業だと思っています。

だからこそ、レオスが保険商品を勧めることには意義もあり、同時に責任もあると私は思います。

今後の動向をしっかりと見守りたいと思います。

金融庁は若年層が使いやすい少額投資非課税制度(こどもNISA)の仕組みを検討しています。

新NISAについて、口座を開ける対象を未成年にも広げる税制改正要望を出すことを視野に入れているそうです。

もし、こどもNISA制度が決行されれば、つみたて継続保険「つみえーる」との相性は抜群といえるでしょう。

現在、直販口座にてつみたて投資枠として採用されているひふみシリーズは、

ひふみ投信、ひふみワールドの2商品です。こどもNISAでもこの2商品が対象になれば、学資保険市場への参入がよりしやすくなります。

こども用の少額投資非課税制度に、ジュニアNISAという制度がありました。

ジュニアNISAは、2023年12月31日をもって新規投資が終了し、制度自体も廃止されました。

廃止の理由は、引き出し制限や短い非課税期間など制度上の使いにくい部分が多々あり、口座開設数が伸びなかったからです。

ジュニアNISAの失敗があるので、金融庁は恐らく引き出し制限や非課税期間について柔軟な制度改革をしてくるのではないかと予測しています。

こうした制度変更は、「つみえーる」との相性が良い可能性があります。

なぜなら、つみえーるが「保険の安心」と「投資の成長性」を合わせ持つため、制度設計がこどもNISAと補完し合える構造になっているからです。

SBIレオスひふみの株主でもあり、受益者でもあり、2児の父でもある筆者が、株主目線・親目線・投資家目線でつみたて継続保険「つみえーる」について考えてきました。

保険付き投資というジャンルは、特に子育て世代における“保守的な資産形成”需要を取り込める可能性があります。

市場規模も大きく成長の鈍化が意識され始めたアクティブファンドへの追い風になるビジネスモデルになる可能性を秘めています。

常に変化し続けるレオス(流れ)らしい挑戦!

わが家では子供も大きくなり学資保険も加入済みなので今さら必要ない商品ですが、投資信託も保険も初めて、という家庭には安心材料の一つになりそうです。

相続や贈与、子どもへの資産形成の“きっかけ”として考えるなら、選択肢としては悪くないと思います。

IR説明会内で「保険は万が一に備えるためのコスト であり投資はお金を増やすためのリスクの選択ですので両者は目的が異なるため一緒 にするとどちらも中途半端になりがちではありませんか?」という質問がありました。

IR担当の堅田さんが次のように回答していました。

「老後に備えるための目的と子供のためのお金とは目的が違う。子供のためのお金は万一のことがあった場合に子供にしっかりと残しておきたい気持ちがあります。」

その親心非常にわかります。万一のことは考えすぎるくらい考えてしまいます。学資保険は低リスク低リターンを嫌というほど経験しているので、それよりはマシという中立的な立ち位置です。

今後出てくる詳細情報で、保険料などがわかってくるので、目的とコストのバランスを考えて検討が必要です。

親がもし死亡した場合、保険以外にもセーフティーネットはあります。遺族年金、住宅ローンの団信、生命保険、企業共済など。

それらを考慮しても尚子供に教育資金として「保険(安心)×投資(成長)」の「つみえーる」で資金を残したいと思うのであれば加入しても良いでしょう。

本来、投資と保険は目的が異なるため、合理的には分けて考えるのが望ましいとされています。

しかし、行動経済学では人はそもそも合理的に意思決定できないことが多いとも言われています。

特に、日本人に多く見られる「損失回避性」や「確実性効果」といった心理バイアスにより、確実に得られる安心感(保険)を求めがちです。

その意味では、人間の行動心理に寄り添ったレオスが目指すファイナンシャルインクルージョン(金融包摂)に近い商品設計といえるのではないでしょうか。

わたし自身は、色々と失敗してきた経験があり、投資と保険は分けて考えたいという合理性に比重を置いているため、投資は投資、保険は保険、貯蓄は貯蓄と判断して整理してきました。

投資初心者としては保険という安心から投資の間口に入るという制度があっても良いのだろうと思います。

この商品が発表されたとき、私が最初に抱いた正直な気持ちは、

「ホップ・ステップ・ジャンプの“ジャンプ”が、まさかの保険!?」という戸惑いでした。

私はこれまでに保険で嫌な思いをした経験があり、ついその先入観で見てしまっていたのです。

しかし、藤野さんの説明を聴き、この記事を書く過程で改めて深く考えてみた結果、私は次のような結論に至りました。

「つみえーる」は、投資の理想から言えばベストではないが、誰一人取り残さない”という金融包摂(ファイナンシャル・インクルージョン)という理念においては、極めてベターな商品である。

レオスがこのサービスを送り出した背景には、「金融リテラシーの高い人」ではなく、「金融に距離を感じていた人」たちをも巻き込んでいく意志があるように思いました。

投資を通じてありたい未来をデザインする。

そんなレオスキャピタルワークス(SBIレオスひふみ)の今後の展開にも、引き続き注目していきたいと思います。

※今後の発表に応じて、この記事は適宜加筆・修正していきます。