【貯蓄率50%】2023年7月の共働き夫婦の家計&資産公開!支出大も総資産1800万円達成!

ごつこさん

ごつこさんの資産形成ブログ

日本の金利上昇で、うちの住宅ローン返済が厳しくなってきた…。今の職場の先行きも不透明でこのままだと住宅ローン破綻してしまうかも。

その不安、分かります。でも、家計のバランスシートを作って純資産をプラスにすれば、未来が変わります!

子育て世代の多くは、持ち家を購入する際に、変動金利の住宅ローンを組んでいます。

2020年のコロナ禍では、給与やボーナスの減少、企業倒産による解雇などが相次ぎ、住宅ローン破綻に陥った家庭も少なくありませんでした。

さらに2023年、日銀の政策転換により、低金利時代が終焉。住宅ローン金利がじわじわと上昇し、今後も下がる見込みは薄い状態です。

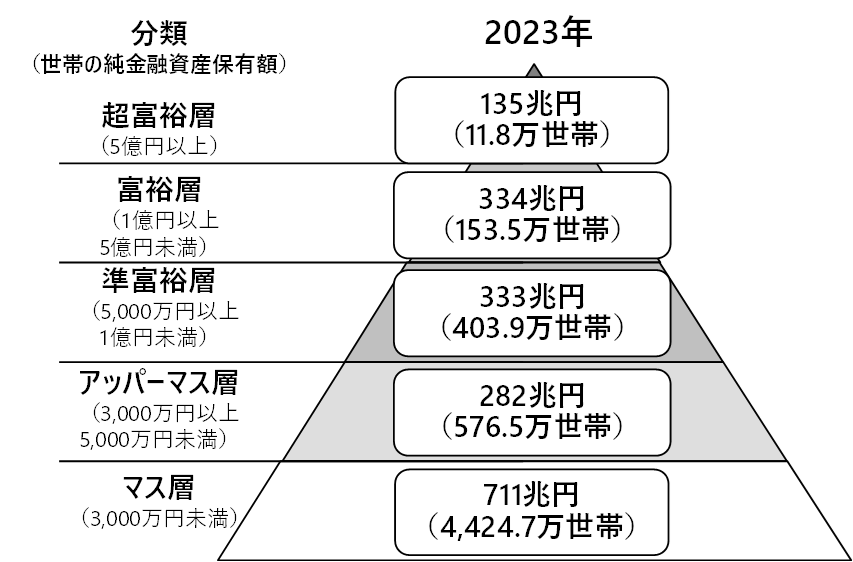

以下の図をご覧になったことがあるでしょうか。

この図は、預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計額から負債を差し引いた「純金融資産保有額」を5つの階層に分類した図です。

”負債を差し引いた”図なので、新築戸建て住宅は負債になりやすいため、かなり頑張らないとマス層から抜け出せないという、厳しい現実を突きつけられる図です。

この図を見た方は「賃貸のままでよかったかも…」「新築なんて買わなきゃよかった…」そんな後悔を感じている方も多いかもしれません。

私自身もそうでした。住宅が資産形成の足を引っ張ることになるとは思ってもみませんでした。

しかし、5年間家計管理と投資を積極的実施したことで家計の純資産がプラスになったことで、最悪の事態でも“やり直せる”という安心感が持てるようになりました。

この記事では、住宅ローンに不安を抱えるあなたが、家計のバランスシートを活用して「見える化」し、最速で純資産をプラスにするためのステップを、わが家の実例を交えながら解説します。

この記事を読むことで、持ち家を住宅ローンで購入し、今後払いきれるか不安で後悔している方が、最速で家計の純資産をプラスにすることで得ることができるメリットがわかります。

わが家の住宅ローンや家計の実情も交えて詳しく解説していきます。

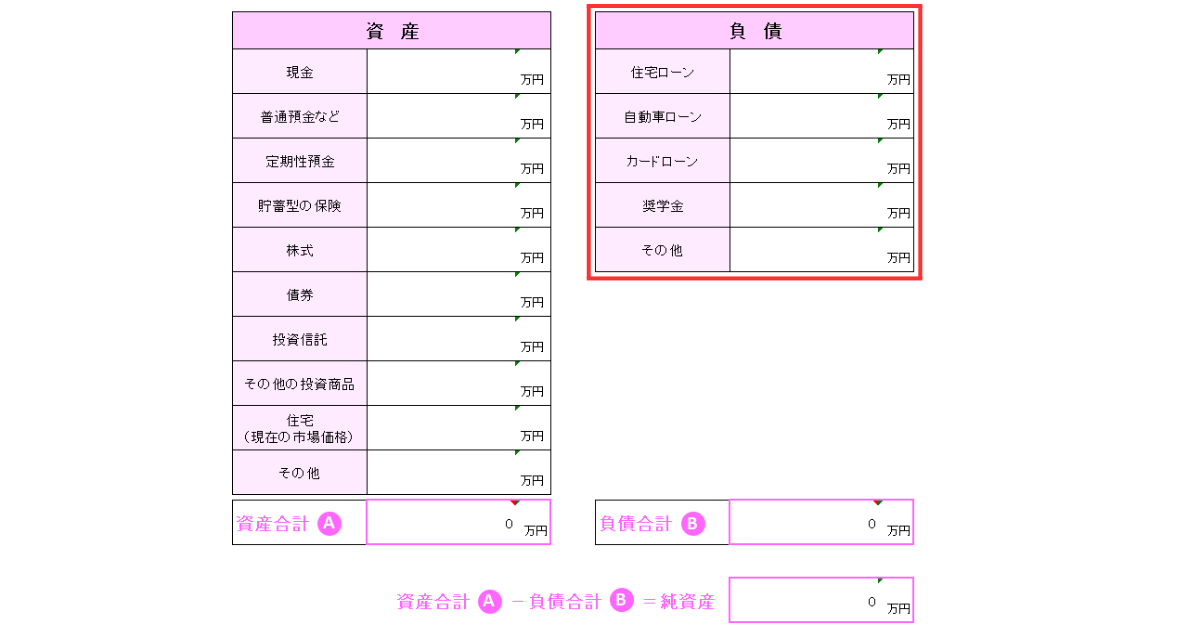

「住宅ローンが不安だけど、どうすればいいか分からない…」という方に最初にオススメしたいのが、家計のバランスシート(BS)の作成です。

バランスシートとは、資産と負債を一覧化して、「純資産=資産-負債」の状態を把握する表のことです。

会計の世界で使われる表ですが、家計管理に活用すれば、現在の家計状況を一目で把握できます。

毎月の家計簿を付けつつ、年に一回はバランスシートを作成して家計の健全度を確認しましょう。

ちなみに、毎月の家計簿は会計でいうところのPL(プロフィットアンドロス)のことです。

会計の知識が無くても簡単に作成することが出来ます。

わが家が活用したのはFP協会から提供されているバランスシートのエクセルを使いました。

無料で入手できます!

👉 日本FP協会 家計のバランスシートテンプレート(Excel)

ほかにもマネーフォワードの有料版を活用すれば、自動でバランスシートを作成してくれます。

私たちはマネーツリーという家計管理アプリを活用しています。

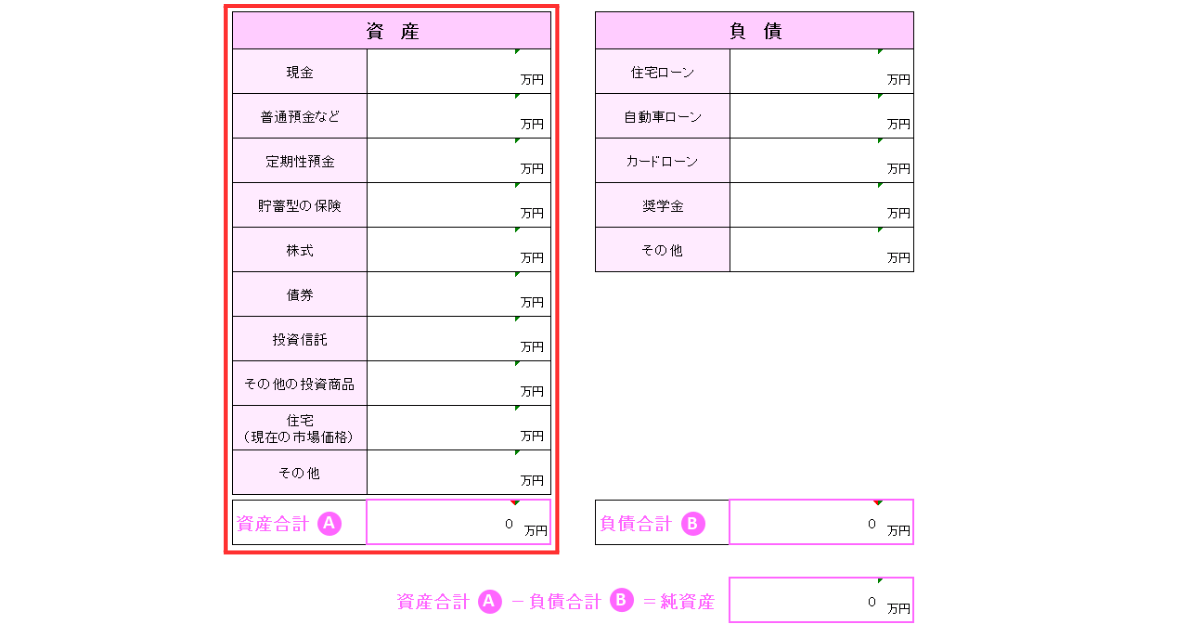

資産の部の現預金・株式・債券・投資信託などはマネーフォワードやマネーツリーなどの家計簿アプリと家族分の銀行口座や証券口座を連携させて把握するのが一番簡単です。

わが家では、現金・預金・投資などはアプリ連携、車や貴金属はネットで概算を調べて入力しています。

その他項目は、所有している車や貴金属品の平均的な市場価格を入力します。

Googleの検索欄に、【平成〇〇年式 車型式 売却価格】や貴金属品の型式を入力すると平均的な売却価格がすぐに出てきます。

わざわざバランスシートを作成するために一括査定サイトで確認しなくてもよいです。

住宅の資産価格については後述します。

負債の部の住宅ローン残債は、毎年借り入れしている金融機関から届く【証書貸し付け返済予定表】(ローン残高がわかる明細)を見ればすぐにわかります。

負債で忘れがちなのはカード払いの支払い残高です。これも立派な負債です。会計では短期的な負債は流動負債といいます。

他に車のローンや奨学金の借り入れがあれば入力します。私は、住宅ローンという大きな借金以外は抱えたくないため、現金で購入できる程度の車しか買わないようにしています。

以下の記事で書いています

ご家庭で保有している現預金や投資商品の資産を確認することはそこまで大変なことではありません。しかし、住宅を売却したときの価格はそこまで簡単ではありません。

しかし、万が一、住宅ローンを払えなくなった場合に備えて、「自宅の市場価値=いざという時の売却額の目安」を知っておくことは重要です。

ですが、わざわざ一括査定サイトに登録して営業電話を受けるのは避けたいですよね。

そんな方におすすめしたいのが、「固定資産税からの簡易的な市場価格の算出方法」です。

売る予定の無い住宅の市場価格なので本当にざっくりでよいと思います。

そこで、わが家が用いたのは毎年5月に市町村から届く固定資産税の通知書に記載されている固定資産税から市場の住宅価格を割り出す方法です。

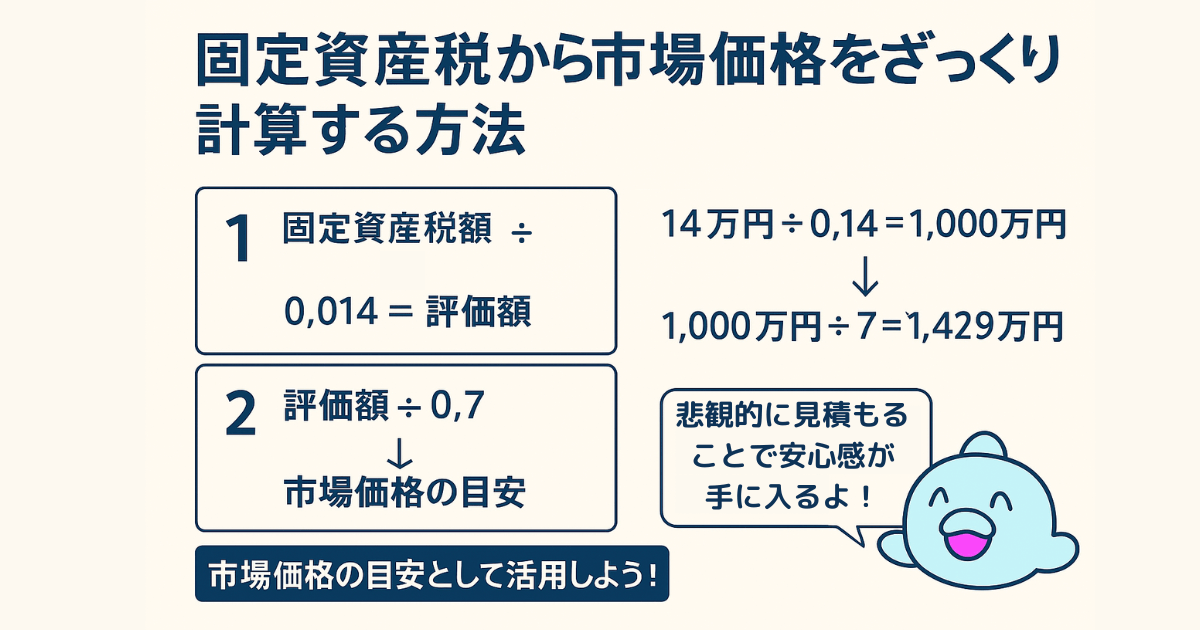

計算方法は以下の図式の通りです。

固定資産税額 ÷ 0.014:固定資産税の標準税率は1.4%(0.014)です。したがって、固定資産税額を0.014で割ることで、固定資産税評価額を算出できます。

次に、固定資産税評価額 ÷ 0.7:一般的に、固定資産税評価額は市場価格の約70%とされています。そこで、固定資産税評価額を0.7で割ることで、市場価格を推定できます。

参考にしたサイトは以下のサイトになります。

基本的に木造建築の資産価値は22年で税法上の価格がゼロになります。

年数が経っても価値が残るのは土地になるわけですが、需要が無い土地もまた価値は落ちます。

MEMO:評価額は控えめでOK!

新築戸建て住宅は購入直後に20%以上の価値が下がるとも言われています。

木造なら築20年で建物価値はほぼゼロと見られることも。

「悲観的に見積もっておくこと」が、実際には精神的な安心につながります。

今後少子高齢化は既定路線であり、住宅や土地も余ってくるかもしれません。ましてや私が住んでいる地方の田舎では住宅を売却したくても売れないかもしれません。

そんな状態で売却価格に期待を持っても仕方がないとは思いませんか。

家計のバランスシートを作成することが目的なので、持ち家の評価は低く見積もっておき、もし売却する事態になった時でも慌てないようにした方が気楽です。

このような考え方は、一橋大学教授の楠木健著『絶対悲観主義』という書籍に書かれています。

「自分の思い通りにうまくいくことなんて、この世の中にひとつもない」という前提で仕事をする。

一見とてもマイナス思考的な考え方と捉えがちですが、読んでみると自身の裁量でできることを緩く、でもしっかりと仕事をする点は人生を良い方向に導くヒントになると私は思って読みました。

あらかじめ悲観的に物事を考えて行動すると、成功したときの嬉しさは大きいのです。

手に取って読んでみてね。きっと気持ちが楽になるから。

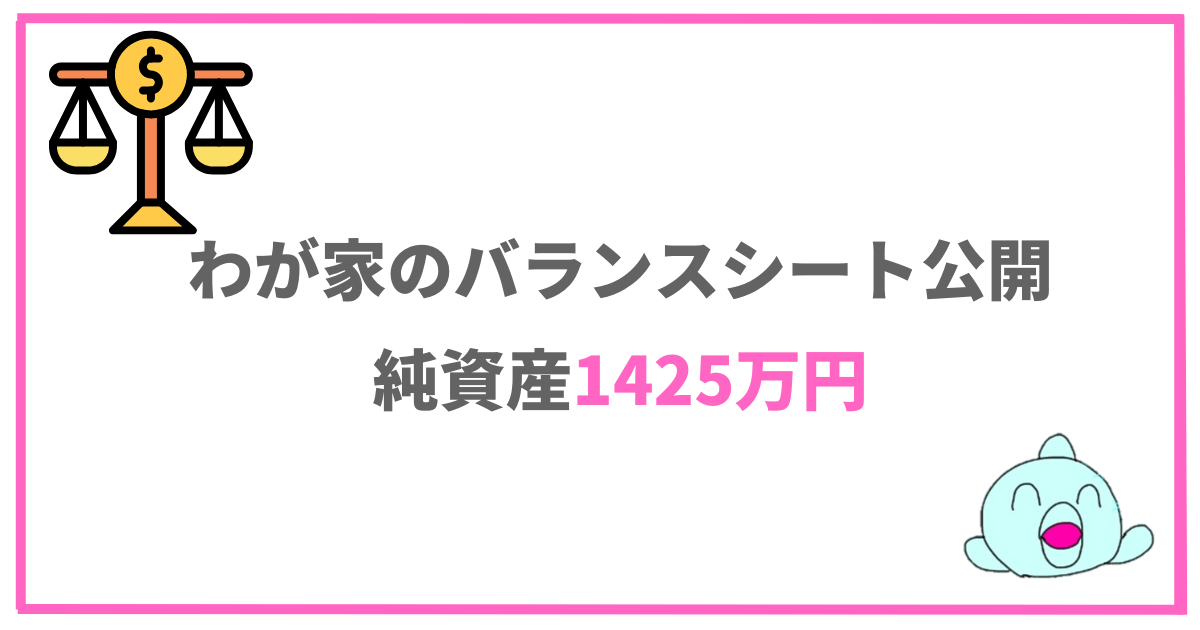

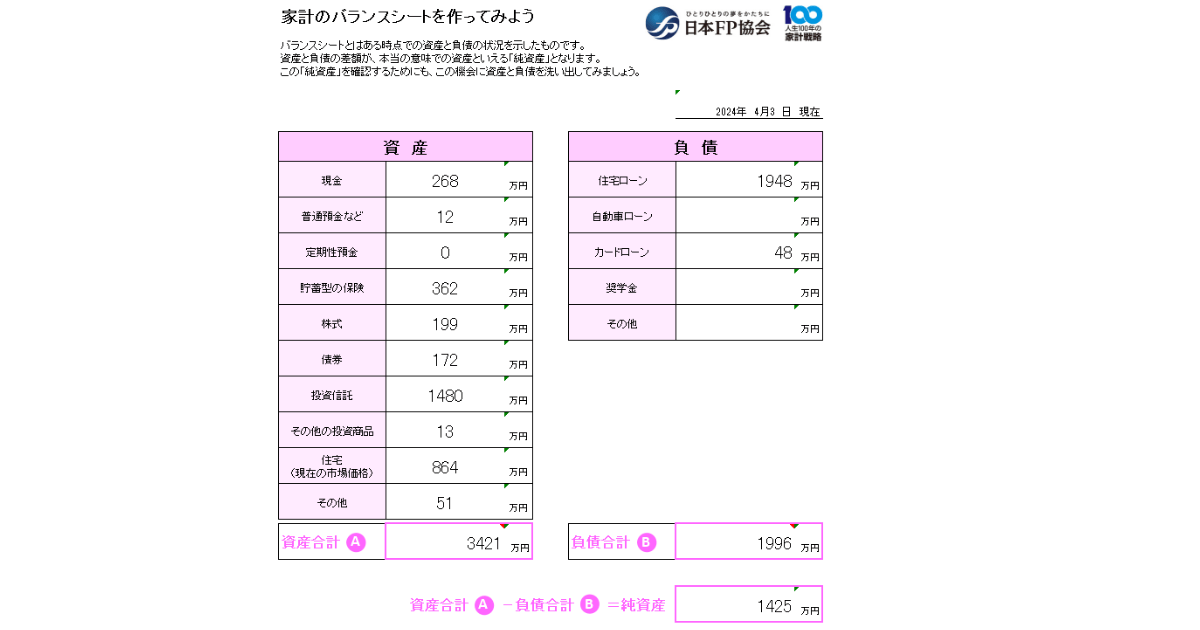

最後に、我が家の最新の家計バランスシートを公開します。

11年前の住宅購入時点での住宅ローンは2,900万円だったので、11年間で1,096万円減ったことになります。(年平均約100万円ずつ減らしてきたことになります)

5年前の純資産はマイナスだったので今後も純資産をプラスに保ちつつ家計管理と資産運用を継続していくつもりです。

わが家の毎月の家計簿は以下の記事で確認できます。

新築の戸建て住宅は、よほど需要がある地域でない限り負債になります。

このことを知った時、正直私はショックを受けました。

でも、私は東日本大震災を経験し、地元に家を構え、家族と安心して暮らしたいという想いで家を買いました。

妻や子供も「この家でよかった」と言ってくれる今、後悔しても仕方ないと思えるようになりました。

だからこそ、「せめてローンを払いきれるくらいの資産は持とう」と決意し、家計管理と資産形成を本気で始めました。

そして、純資産がプラスになった今では最悪住宅を売却することになっても払いきれる資産を作ることが出来たという安心感を感じることができました。

住宅ローンに不安を感じている子育て世代の方へ。まずは一度、家計のバランスシートを作ってみませんか?

年に一度バランスシートを作成し、純資産プラスを目指し家計管理していくことで徐々に不安は薄れていくことでしょう。

今まで目を背けていた住宅ローンという大きな負債に、正面から向き合うことで、きっとあなたの人生も前向きに進んでいくはずです。

それではまた、ごつこさんでした。