資産公開|2022年8月40代4人家族投資・家計簿管理術【貯蓄率27%】

ごつこさん

ごつこさんの資産形成ブログ

子育てや老後など将来に不安はつきものです。教育費や老後2,000万円問題などお金で困まる未来は避けたいもの。

資産運用で勉強したいけど同じような家族構成で参考になる記事をみつけるのも大変ですよね。

そこで本記事では総資産1,800万円を達成したごつこさん(@gotukosan)の資産運用方法や倹約方法や豊かなお金の使い方について日々の生活を交えて紹介します。

この記事でわかること

以下の記事では、3年間家族協力して資産形成に取り組んできた過程で役に立ったアイテム・サービス・アプリ・本を紹介しています。

日々の生活での役立つ情報や失敗した内容も記録として残しています。何か一つでもお役にたてればと思い、過去の家計簿と資産公開内容は以下の記事にまとめています。

一般的に家計に占める貯蓄の理想は30%~40%と言われています。

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」によると年代別家計に占める貯蓄率の平均値は以下の表となるそうです。

| 世帯主の年令別 | 平均貯蓄率 | 金融資産目標残高 平均値 | 金融資産目標残高 中央値 | 金融資産保有額 平均値 | 金融資産保有額 中央値 | 貯蓄しなかった |

| 20歳代 | 17% | 2177万円 | 1000万円 | 212万円 | 62.5万円 | 24.3% |

| 30歳代 | 14% | 3365万円 | 1500万円 | 752万円 | 238万円 | 22.2% |

| 40歳代 | 12% | 2926万円 | 1500万円 | 916万円 | 300万円 | 24.2% |

| 50歳代 | 12% | 3308万円 | 2000万円 | 1386万円 | 400万円 | 23.7% |

| 世帯夫婦と子どものみ | 12% | 3186万円 | 2000万円 | 1270万円 | 460万円 | 26.3% |

平均値は外れ値に影響されるため中央値としての貯蓄率はもう少し低くなると予測されます。

わが家では、過去の家計簿と年間の支出予測から毎年の貯蓄率目標値を決めています。

今年の貯蓄率目標は23%です。尊敬する本多静六先生の「四分の一天引き貯金」を目標に掲げたいのですが、子育て世代は何かと使うことも多いため23%に設定しています。

【書評要約】「本多静六 若者よ、人生に投資せよ」 [ 北康利 ]投資家藤野英人氏推薦!実践例有り

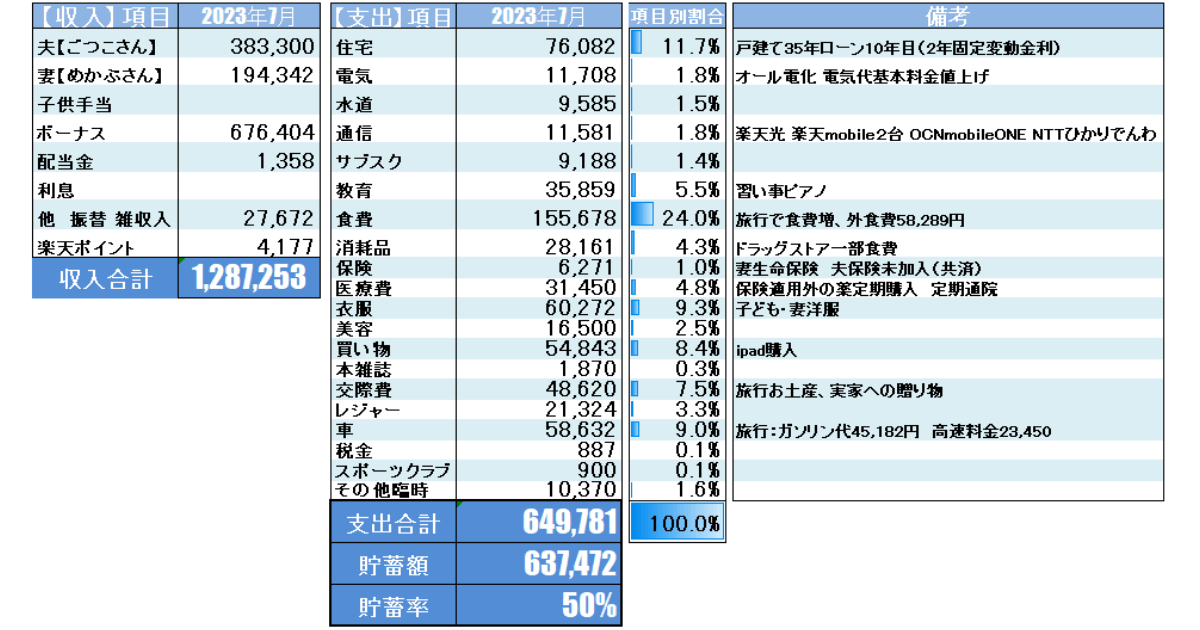

2023年6月のリアルな家計簿を公開します。詳細の内訳を以下の表にまとめました。

収入面では、夫婦共にボーナスが入り100万円を超えることができました。

一方支出面では、旅行や身内へのお歳暮、衣服の購入で出費がかさみ649,781円でした。

収入が多かったため貯蓄率は50%でした。

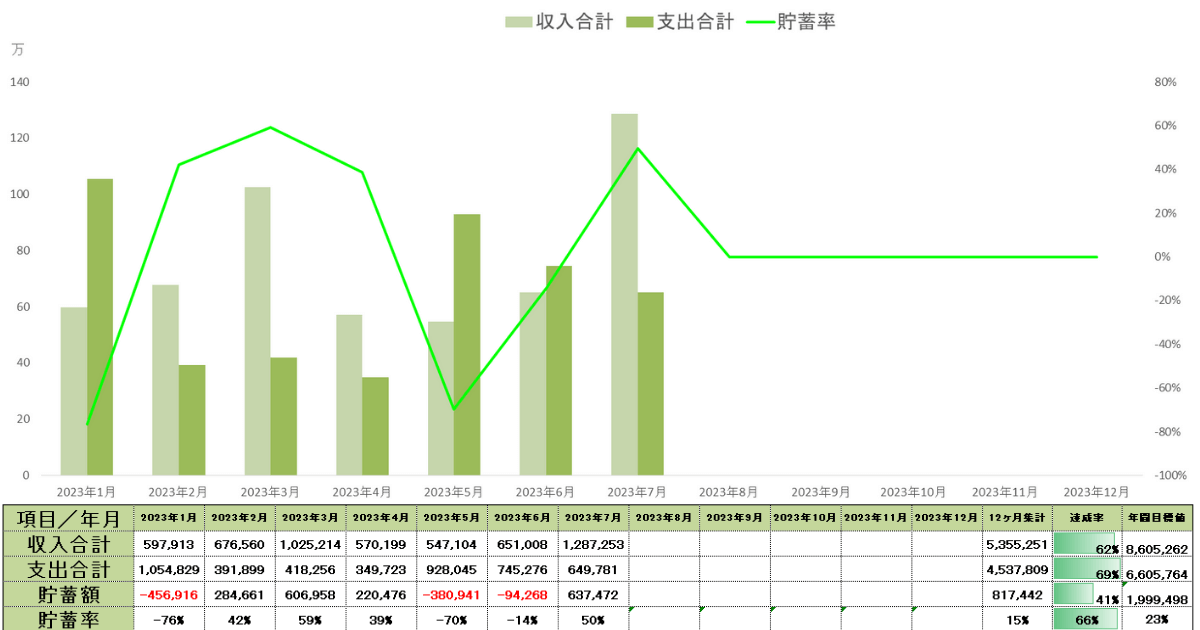

次に、年間べ―スでの収支と貯蓄率を見てみましょう。

23年7月時点での集計は以下のとおりです。

2023年前半戦は、急な支出が多く、貯蓄額・率共に伸び悩みました。8月は夫婦のボーナスに助けられ何とか挽回できました。

残り5か月で目標達成できるか微妙なラインですが、使うところは使い、締める所は締めて収支をコントロールしていきます。

収入面は1,287,253円となりました。

7月はボーナス月ね

上司から今期のボーナスは期待していいぞと言われたのでワクワクしていました。

期待した結果、大幅増とはならず、微増でした。頑張って働いているはずなのですが平社員が給料やボーナスを上げるのは中々ハードモードなことを理解しました。

とはいえ、給料とボーナスを含めて100万円超えたので支出が多い月でしたので貯蓄率合計の下げ止まりを何とか抑えることがでてホッとしています。

今月の支出は合計649,781円でした。とても支出が多い月になってしまいました。支出の主なトピックは以下の5つです。

詳しく解説します。

7月にかねてより計画していた東京4泊5日の家族旅行に行ってきました。

旅の目的は子ども達が大きくなり旅行についてこなくなる前に、家族旅行をたくさんして思い出を作っておきたい、田舎暮らしで東京を経験したことがない子ども達に都会の片鱗を経験させたい、ひふみ投信が投資している東京ディズニーリゾート運営会社のオリエンタルランドの凄さを体験したいという理由でした。

予算計画では315000円でした実際に掛かった費用は215,100円。妹同伴でしたので私たち家族分の費用は160,000円でした。

詳細の内容を記事にしました。注目の内容は以下の4点です。

ひとつでも気になるトピックスがあれば下記のリンクより見ていただけると嬉しいです。

都会に旅行に行った時に、子ども達の衣服と妻の衣服を購入したので通常月よりも多くなってしまいました。原宿竹下通りや大型ショッピングモールで楽しそうに娘は衣服を購入していました。

お買い物とても楽しい!

しかし、結局今月の衣服費で一番高かったものは、シュープラザで購入した妻の普段用の靴6,490円でした。

衣服費の7か月平均金額は24,116円です。一般的な支出に比べたら少し多いのかもしれませんが、多くはファストファッションでの購入でユニクロやGUやしまむらでの購入が多いです。

妻と子どもが衣服を多く購入する反面、夫があまり購入しないことで調整しています。

7月にボーナスが出たから購入したというわけではありませんが、Amazonプライムデーにて、iPadを購入しました。

5月に今まで使用していたiPadの画面が割れてしまい、修理見積をとりましたが、修理代で37,000円かかると言われ、それなら買った方が良いと思い安く購入できる機会をうかがっていました。

ちょうど、Amazonプライムデーが開催されており欲しかったiPad64GB2021年モデルが14%OFFになっていたので即決で購入しました。

iPadは以下の目的で利用しています。

主に使用するのは妻と子ども達です。作業用と娯楽の両方で使用しているため必要経費として購入しています。

7月は、東京旅行時に宿泊させてもらう親戚宅へのお土産代、実家への土用の丑の日のお歳暮、東京旅行のお土産、東京ディズニーシーのお土産代があったため、48,620円の支出でした。

7月に購入した書籍はビル・パーキンス著のDIE WITH ZEROです。

私が尊敬するひふみ投信ファンドマネージャーの藤野英人さんも自身の好きな書籍に挙げている本です。

私も読んでみようと思い購入してみました。

お金と体験から得られる価値と時間に対する価値をとても考えさせられる超良本でした。

特に40代になり、資産形成に真剣に取り組み出して貯蓄額も右肩上がり状態の私にとって以下のフレーズがとても衝撃的でした。

人生を最適化するよう金を使う場合、大半の人は45~60歳のあいだに資産がピークに達する。この範囲から外れると、人生の充実度を最大限に高めるのは難しくなる。つまり、経験のために金を十分に使い切れなかったということになる。

引用元:DIE WITH ZERO P227より

えっ!今でしょ。

えっ!今じゃん。

ということで家族旅行という経験にお金を使いました。

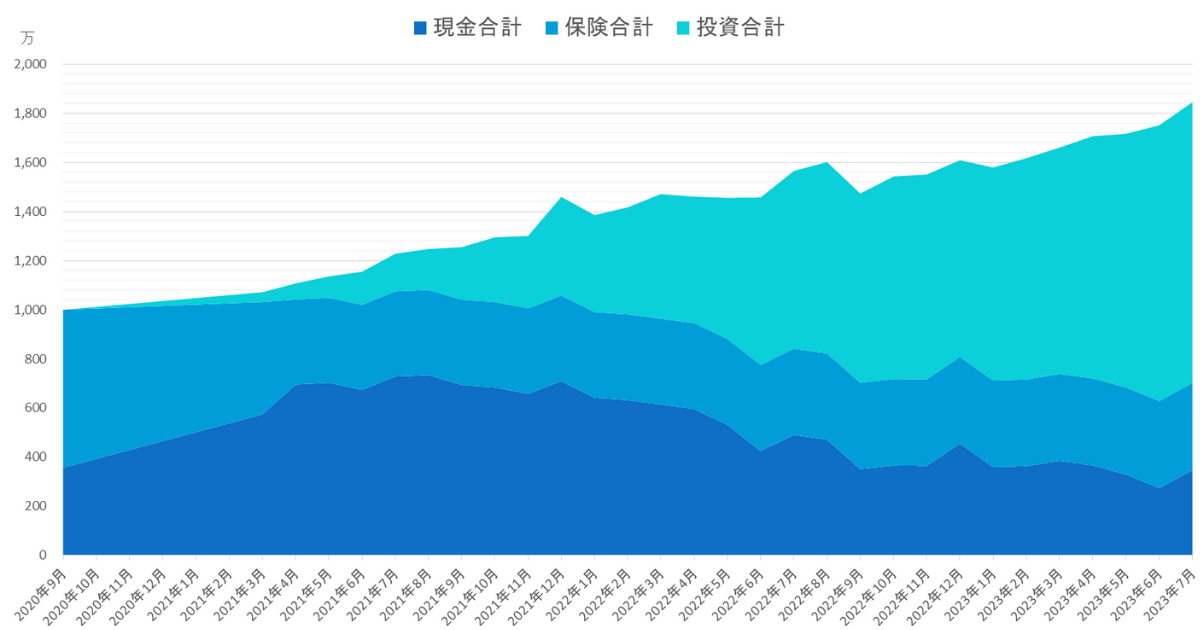

2023年7月現在の総資産実績は以下のようになりました。

ボーナスでの収入と好調なマーケットのおかげで資産は前月比+94万円で1,845万円になりました。

資産の推移をグラフにした表です。

グラフから読み取っていただきたいことは3つあります。

現金資産のみでの資産運用に限界を感じ投資を始めましたが最初から投資に全振りしたわけではありません。

不要な貯蓄型保険を解約し、徐々に投資資金に変えていきました。その後直近で使う予定のない現金を投資資金に変えていき投資比率を上げていきました。

資産形成していると、日々の生活やトラブルでのお金の増減もありますし、株式市場が低調であれば投資資金も減ります。

為替の影響も少なからず受けることがあり資産の振れ幅は現金で持っている時には感じることがないくらい(1日で数十万円)動くことがあります。

まずは値動きに動じない程度の投資資金から初めて見て下さい。最初から自転車に乗れるひとはいません。焦らずにコツコツと資産形成していきましょう。

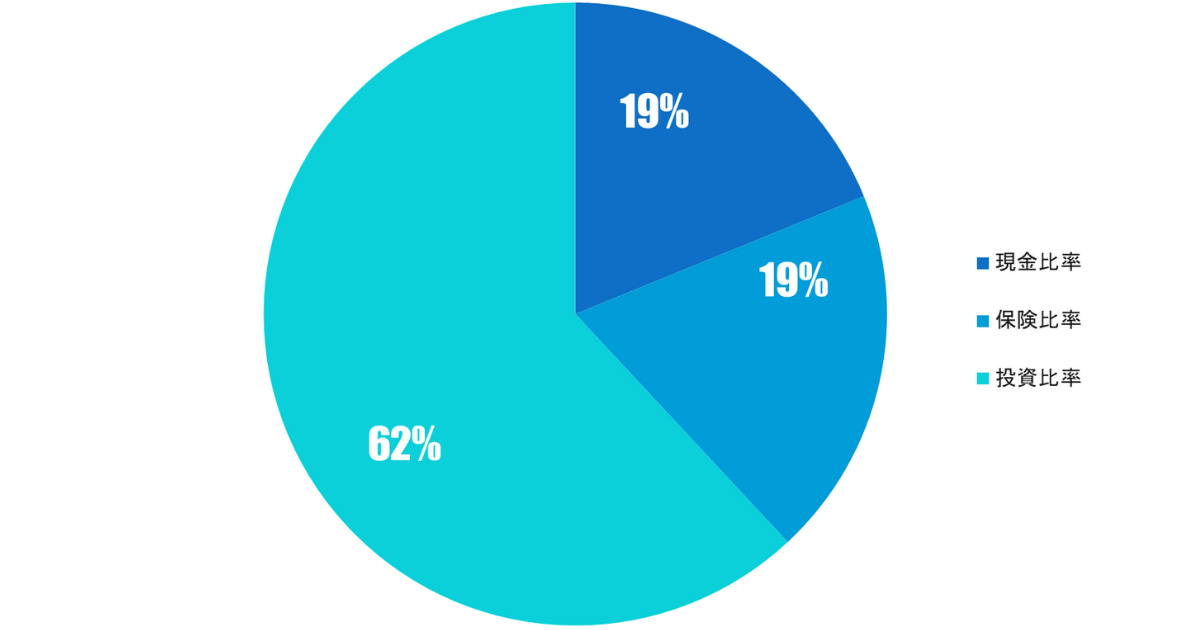

総資産の資産クラスを現金、投資、保険とざっくり分類した時の比率を表したグラフです。

前月の現金比率が16%から19%に戻りました。現金はなるべく厚めに持っておきたいので無理に投資

投資継続と成功の秘訣はアセットアロケーション(資産配分)にあり!とも言われるくらいとても重要な要素です。

毎月しっかりとリスク資産の比率を確認し、現金比率を極端に減らさずにいる事で、追加投資の余力を残し心の平穏を保てる配分の維持を目指します。

子育て世代で資産運用を考えているのであれば投資はギャンブルではなく家族を幸せにするための手段です。

したがって、FXや仮想通貨などレバレッジをかけた短期的な取引で勝ちにいくのではなく、負けない投資戦略が重要なのです。

今月の投資資金の内訳を以下の表にまとめました。

| 投資枠 | 投資金額 |

| つみたてNISA① | 32,333円 |

| つみたてNISA② | 32,333円 |

| ひふみ投信 | 15,000円 |

| ジュニアNISA① | 38,970円 |

| ジュニアNISA② | 38,970円 |

| iDeCo | 20,000円 |

| ETF | 0円 |

| 日本個別株 | 42,150円 |

| 投資信託 | 500円 |

| 合計 | 181,286円 |

つみたてNISAとiDeCoとひふみ投信は毎月定額でつみたて投資です。ジュニアNISAは今年度が投資可能最終年なのでスポットで投資しています。

ジュニアNISAでは個別株を購入。後述します。

つみたてNISAは楽天証券で夫婦分の2口座運用しています。それぞれ継続期間が違うのは、最初に私(ごつこさん)が口座を開設し、その後妻(めかぶさん)の口座を開設したからです。

家族合計の2023年7月つみたてNISAの資産合計は以下のようになりました。

| 項目 | つみたてNISA1 | つみたてNISA2 | 合計 |

| 取得価額 | 1,067,631 | 1,032,631 | 2,100,262 |

| 評価額 | 1,338,675 | 1,249,495 | 2,588,170 |

| 評価損益[円] | +271,044 | +216,864 | +487,908 |

| 損益率 | +25.39% | +21% | 23.2% |

| つみたて期間 | 2年10か月 | 2年5か月 | ― |

夫婦2人合算での損益率が20%を超えました。順調に資産が増えています。つみたてNISAは今年で積立最終になり、来年からは新NISAになります。

新NISA開設後も積立NISAの資金は20年間非課税で運用できますので、引き続き解約などはせずに運用し、必要になった時に必要な分を取り崩していこうと考えています。

2022年株式市場が低調な時期もコツコツ継続つみたてしてきた結果ね

私が実践している継続運用のコツは以下の5つです。

投資はマインドがとても大事で、一喜一憂せず淡々とコツコツ継続できる安定した心の持ち様を保つように心がけています。

つみたてNISAは2023年で終了ですが、今から始めてもまだ遅くはありません。2024年から始まる新NISAとは別枠で非課税枠を使えます。

まだ始めてない方は新NISAの準備と捉えて始めてみてはいかがでしょうか。

楽天証券なら、楽天ポイントでつみたてNISAを始めることができますので初心者にはおススメの証券会社になります。

以下のリンクから口座開設できます。

つみたてNISAまだ間に合う

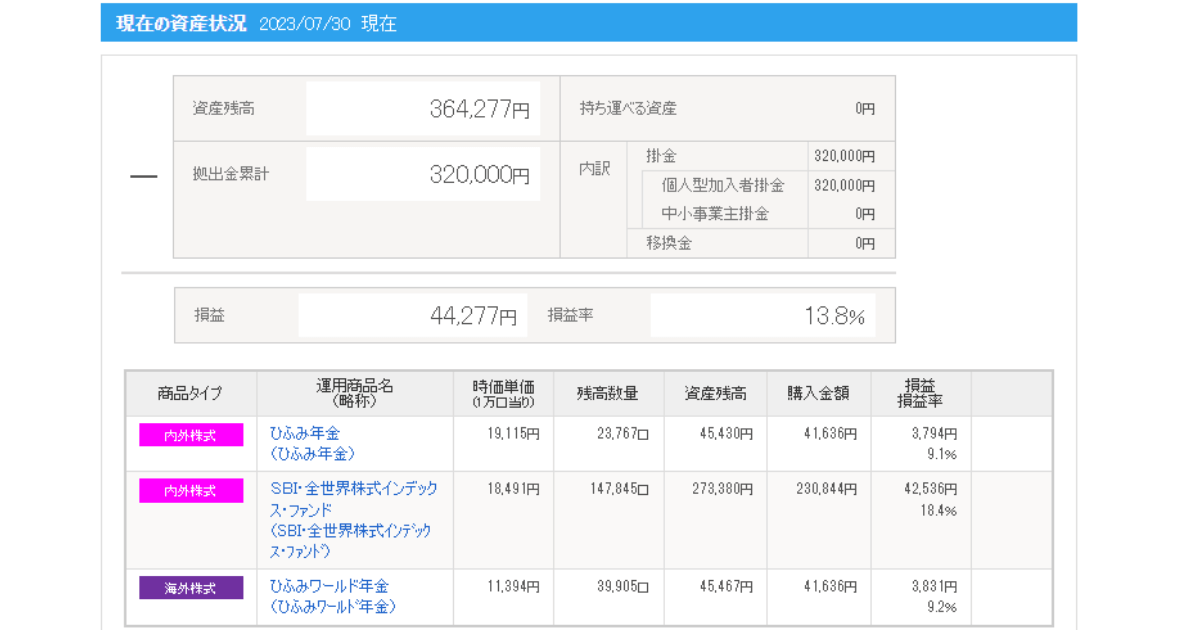

わが家のiDeCoはSBI証券で運用しており、運用方針は下記になります。

投資先と配分割合は以下のとおりです。

| 運用商品名 | 雪だるま(全世界) | ひふみ年金 | ひふみワールド年金 |

| 運用比率 | 40% | 30% | 30% |

| 運用金額 | 8,000円 | 6,000円 | 6,000円 |

| 投資形態 | インデックス | アクティブ | アクティブ |

| 商品タイプ | 内外株式 | 内外株式 | 海外株式 |

| 信託報酬 | 0.1102% | 0.836% | 1.1% |

| タイトル | 詳細を見る | 詳細を見る | 詳細を見る |

2023年5月時点での運用結果は以下の通りです。

iDeCoは所得や掛け金によって、各世帯の控除額が変わってきます。

SBI証券のホームページには、『かんたん節税シミュレーション』がありますので、是非ご家庭でiDeCoをした場合、控除額がいくらになるか算出してみて下さい。

iDeCoにはメリットデメリットの両方があります。主に以下の点です。

iDeCoは老後資金対策です。デメリットである60歳まで引出し不可能は無かったものとして考える事が出来るため長期的に継続するためのメリットにもなり得ます。

急な出費の場合に引き出し出来ないからという理由にならないためにも生活防衛資金は確保した上で無理のない金額から始めましょう。

年に一度掛け金の変更も可能です。一時的に「加入者資格喪失書」を提出し、一時的に掛金の支払いを止める事もできます。ただし、口座の管理手数料171円/月は発生します。

iDeCoチェックポイント

■初月は、2か月分まとめて拠出になるので2か月分口座に入金忘れずに

■初月は運用管理費用が2,829円かかるのでマイナススタート

■iDeCoの目的は老後資金。毎月の上げ下げは気にせず運用。

SBI証券のiDeCoは運営管理費用が0円※1で、使用品ラインナップも豊富でお勧めです。資料請求は無料です。以下のリンクから資料請求できますので是非お試しください。

※1:国民年金基金等に支払う費用は別途発生いたします。

7月の個別株投資は以下の2銘柄を取引しました。

私はまだまだ株式投資を始めて3年程度ですので企業分析などのファンダメンタルズやチャート分析などのテクニカルを駆使して銘柄選定はできておりません。

個別株のスタンスはあくまでも応援したい企業、高配当株目当て、株主優待券を家族で楽しみたいというサテライト的な理由で少しずつ購入しています。

ヤマダホールディングスの購入理由は、何点かあります。

ヤマダデンキでは良くお買い物をするので、株主優待が少しでもあると電池や安価なガジェットなどの購入の足しになるかなと思って単元株で購入しました。

東京海上ホールディングスは高配当銘柄で購入していました。3株しか保有していませんでしたが今後も継続して購入していく予定でした。

しかし、保険金カルテル問題や、ビックモーター問題等が立て続けに起こり、損保・保険業界への信用がわたしの中では落ちてしまったため、今回は売却することにしました。

私が応援と投資をしているひふみ投信も、東京海上ホールディングスに投資をしています。

しかも、組み入れ銘柄上位10社に入っているくらい投資しています。

ファンドマネージャーの藤野さんの考えでは東京海上からそこまで不祥事的な報道はなされていないので、損保会社全般のイメージダウンにはつながったが、相対的位置づけでは上がると言っていました。

【関連記事】話題の損保銘柄について藤野さんの見解は?

私は東京海上ホールディングスの内情をひふみ投信以上に知っていることは無いので、判断出来にくい銘柄は藤野さんにお任せすれば良いかなと思ったのも売却した理由の一つです。

で、売却した時の利益が出たのかというと、

特定口座の運用なので税金で20.315%引かれて+3,486円、一応プラスの利益でした。

株って買うより売るが難しいことを実感しました。

株式投資を始めて3年、私は元々パチンコやスロットを毎日やっていたギャンブラーでした。

なので、自分にはギャンブル気質が少なくともあり、イケイケで突っ込んでしまうと痛い目にあうだろうと考えていました。

子育て世代でこれからも教育費などにたくさんのお金がかかってくる状況でギャンブルはできません。投資と投機は違います。資産形成は負けない、ドキドキしない投資が最重要です。

そのためにはマイルールを設けることが大事です。

今回は④が発動しました。今のところそこまで大きなルールはありませんがこの中でも特に絶対にやらないと決めていることは信用取引です。

いわゆる、レバレッジ(てこの原理)を掛けた取引で、少ない資金で何倍もの儲けが出る場合もあれば、逆に一瞬で掛けた資金以上のマイナスになる場合もあります。

今後も自身のマイルールに忠実に、そしてマイルールもどんどんアップデートしていきたいですね。

7月は積立設定プラス若干スポット投資しました。

| 投資枠 | 投資金額 |

| ジュニアNISA① | 38,970円 |

| ジュニアNISA② | 38,970円 |

| 合計 | 77,940円 |

ジュニアNISA利用目的は子ども達の教育資金と成人までの子育てにかかる費用への備えです。

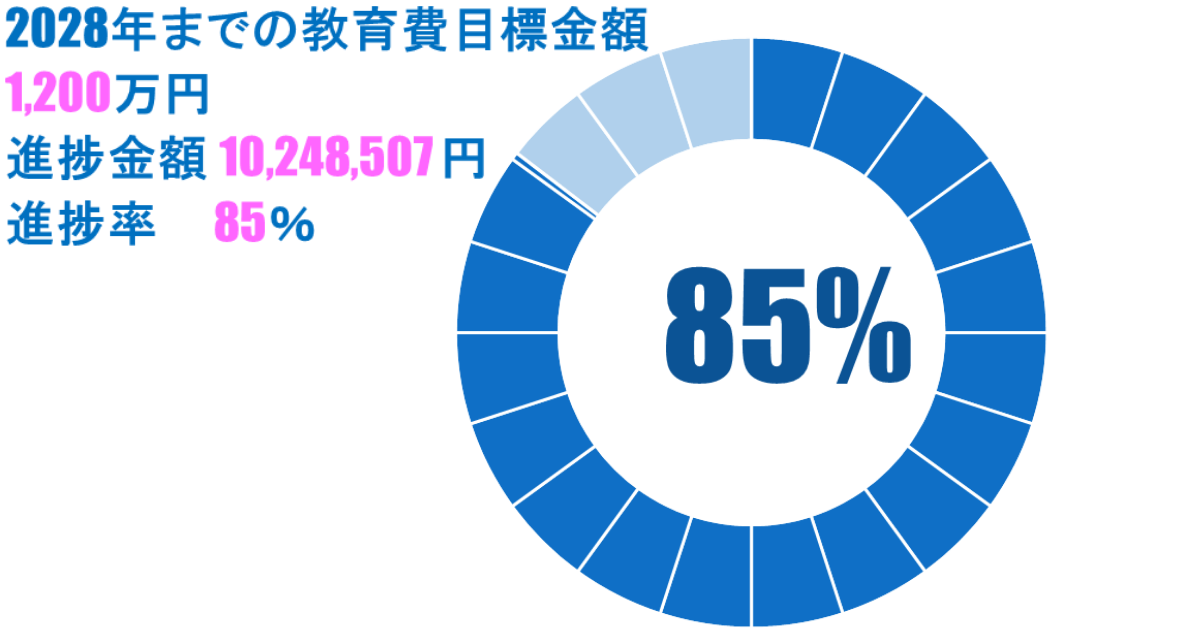

こどもの教育費の目標を決めています。2028年までに1,200万円貯める事を目標にしています。現在の進捗は以下の図のとおりになります。

2023年7月の進捗率は85%でした。

ジュニアNISAは2024年が投資可能最終年度です。口座開設までには2か月程度かかりますがまだ間に合います。

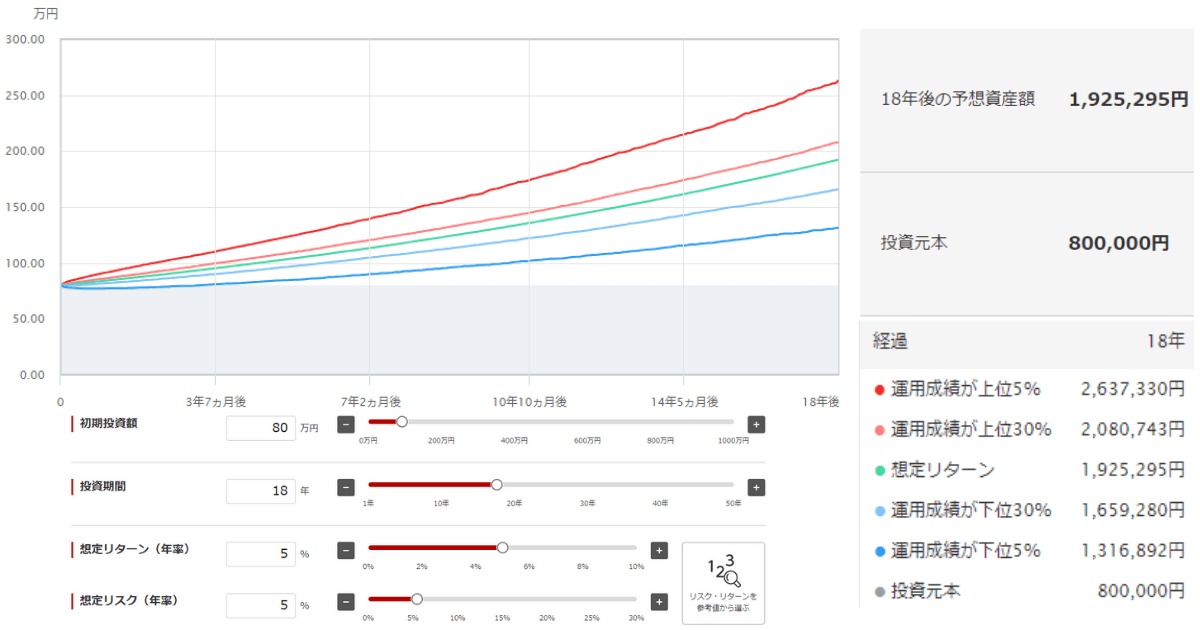

今年、お子様が0歳と仮定してジュニアNISAを始めた場合、満額の80万円をお子様が18歳まで非課税で運用できます。

その時の想定運用金額はいくらになるでしょうか。

三菱UFJ国際投信の一括投資シミュレーションのサイトでシミュレートしてみました。

想定リターンでは、投資元本80万円の約二倍強の192万円になりました。

十分子どもの大学入学日や初年度の学費は賄えるのではないでしょうか。

ジュニアNISAの口座開設でおススメはSBI証券です。ネット最大手で投資可能商品も豊富で長期投資には必ず作っておきたい証券会社のひとつです。

口座開設無料!まずは無料の資料請求から

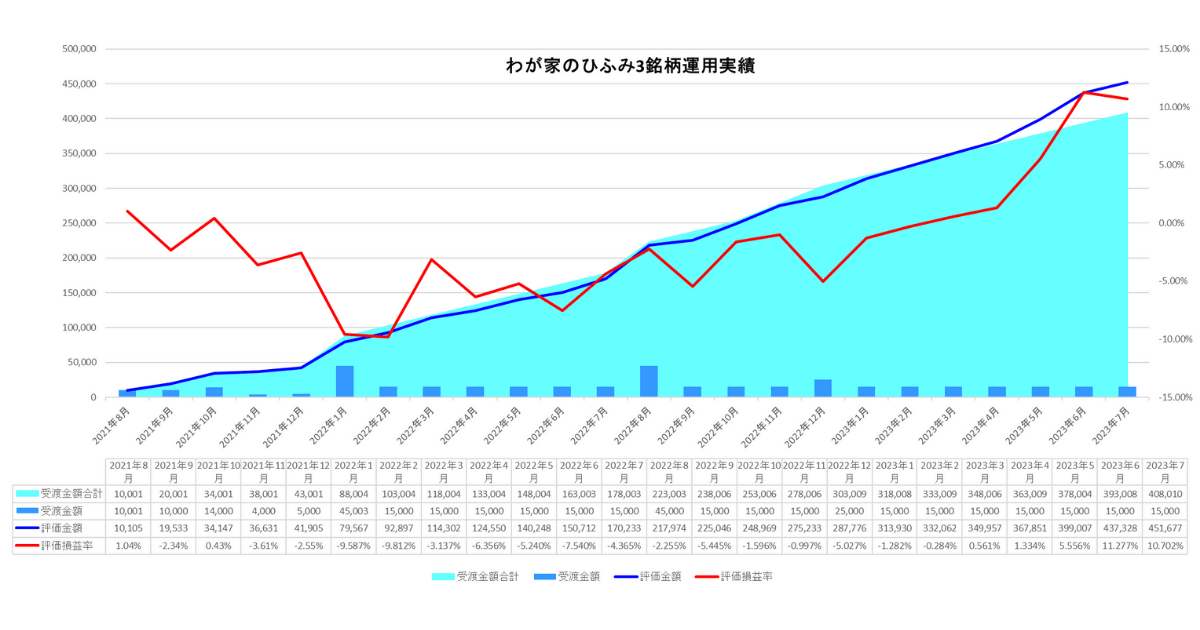

日本と世界の優良で成長を期待できる企業を調査分析し投資する独立系運用会社の投資信託「ひふみ」シリーズに投資しています。

2023年6月の「ひふみ投信」「ひふみワールド」「ひふみらいと」3銘柄合計の運用成績は以下のとおりでした。

私は以下の理由でひふみに投資しています。

投資信託「ひふみ」シリーズを投資運用会社から直接購入できると知り、直販口座開設しました。

きっかけは、「お金のまなびば!」というyoutubeから藤野英人さんという人物を知り、書籍を購入し、考え方に感銘を受けたからです。

日本人はお金に対して不真面目という言葉に非常に目を背けたくなる半面納得感がありました。投資の本質を学ぶ事が出来ます。

投資信託「ひふみ」シリーズは毎月運用報告会を開催しております。YouTubeにて配信しています。以下の記事では我が家の各銘柄別運用実績報告と毎月開催のひふみ運用報告会の要約を毎月追加更新しています。気になる方は是非チェックして見て下さい。

今まではマネーツリーで資産管理していました。直販系のひふみ投信は連携できなかったので、9月からはマネーフォワードを連携する事にしました。エクセルで管理していたのですが、アプリでひふみ投信の資産管理できるようになりました。

ひふみ投信の無料の口座開設はこちらから

わが家は、家族全員で資産形成に取り組みたいと思いスタートしました。

日々の暮らしの中でお金の事、仕事の事、経済の事、投資の事、を親子で一緒に勉強していきたいと思って今まで色々取り組んできました。

今後、当記事内で取り組んだ事例を、失敗談なども交えて紹介していきます。

7月に東京旅行に行きました。田舎暮らしのわが家では子供たちが電車に乗る機会はほとんどありません。

せっかく都会に行くのでこの際に子ども達の交通系ICカードを作って色々と経験してもらおうと考えました。

詳しくは以下の記事をご覧ください。

【関連記事】田舎暮らしの子どもが都会を経験!節約家族旅行のやり方と投資家目線で見るオリエンタルランドの魅力とは!

毎月の家計簿、運用に取り組んでいる最中で、資産形成のヒントになりそうなお伝えしていきます。

それではまた、ごつこさんでした。

※本記事は、特定の銘柄や投資方法を推奨するものではございません。くれぐれも投資は自己責任・自己判断でおねがいいたします。

過去の家計簿と資産公開内容は以下の記事にまとめていますので見ていただけると嬉しいです。