【貯蓄率17%】2024年4月の家計簿と資産公開!3年続けたブログ運営の意義と得たものとは?

ごつこさん

ごつこさんの資産形成ブログ

子育てや老後など、将来に対する不安は誰もが抱えるものです。教育費の高騰や老後の2,000万円問題は、特に現代の私たちが直面する大きな課題です。お金に困らない未来を実現するためには、どうすれば良いのでしょうか?

資産運用について学びたいと思っても、同じ家族構成を持つ人の経験談を見つけるのは意外と難しいものです。

そんな中、総資産2,600万円を達成し、様々な倹約術と豊かなお金の使い方を実践する4人家族わが家(ごつこさん@gotukosan)の資産運用方法、倹約方法、お金の使い方について、日々の生活を交えて紹介します。

これらの理由や経験をもとに、きっとあなたに役立つ情報があるはずです。ぜひ最後までお読みいただけると嬉しいです。

この記事でわかること

以下の記事では、3年間家族協力して資産形成に取り組んできた過程で役に立ったアイテム・サービス・アプリ・本を紹介しています。

日々の生活での役立つ情報や失敗した内容も記録として残しています。何か一つでもお役にたてればと思い、過去の家計簿と資産公開内容は以下の記事にまとめています。

一般的に家計に占める貯蓄の理想は30%~40%と言われています。

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」によると年代別家計に占める貯蓄率の平均値は以下の表となるそうです。

| 世帯主の年令別 | 平均貯蓄率 | 金融資産目標残高 平均値 | 金融資産目標残高 中央値 | 金融資産保有額 平均値 | 金融資産保有額 中央値 | 貯蓄しなかった |

| 20歳代 | 14% | 1,720万円 | 1000万円 | 249万円 | 30万円 | 27.8% |

| 30歳代 | 14% | 3,024万円 | 1000万円 | 601万円 | 150万円 | 27.2% |

| 40歳代 | 12% | 3,059万円 | 1000万円 | 889万円 | 220万円 | 24.8% |

| 50歳代 | 12% | 3,099万円 | 1500万円 | 1147万円 | 300万円 | 28.1% |

| 世帯夫婦と子どものみ | 12% | 3,112万円 | 2000万円 | 1212万円 | 400万円 | 28.4% |

平均値は外れ値に影響されるため中央値としての貯蓄率はもう少し低くなると予測されます。

わが家では、過去の家計簿と年間の支出予測から毎年の貯蓄率目標値を決めています。

今年の貯蓄率目標は24%です。本多静六先生の『四分の一天引き貯金』を理想としていますが、子育て世代には出費が多いため、現実的に24%を目標に設定しています。

【書評要約】「本多静六 若者よ、人生に投資せよ」 [ 北康利 ]投資家藤野英人氏推薦!実践例有り

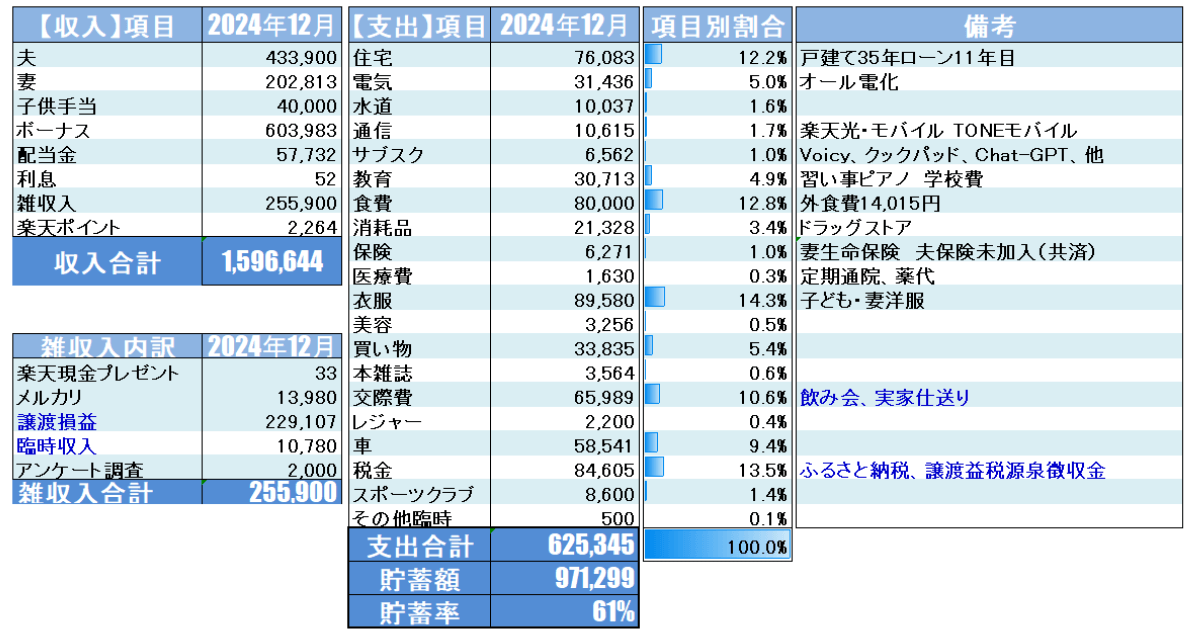

2024年12月の家計簿をリアルに公開します。詳細な内訳は、以下の表をご覧ください。

12月はボーナスと年末調整と株式の譲渡益があり貯蓄率アップに貢献

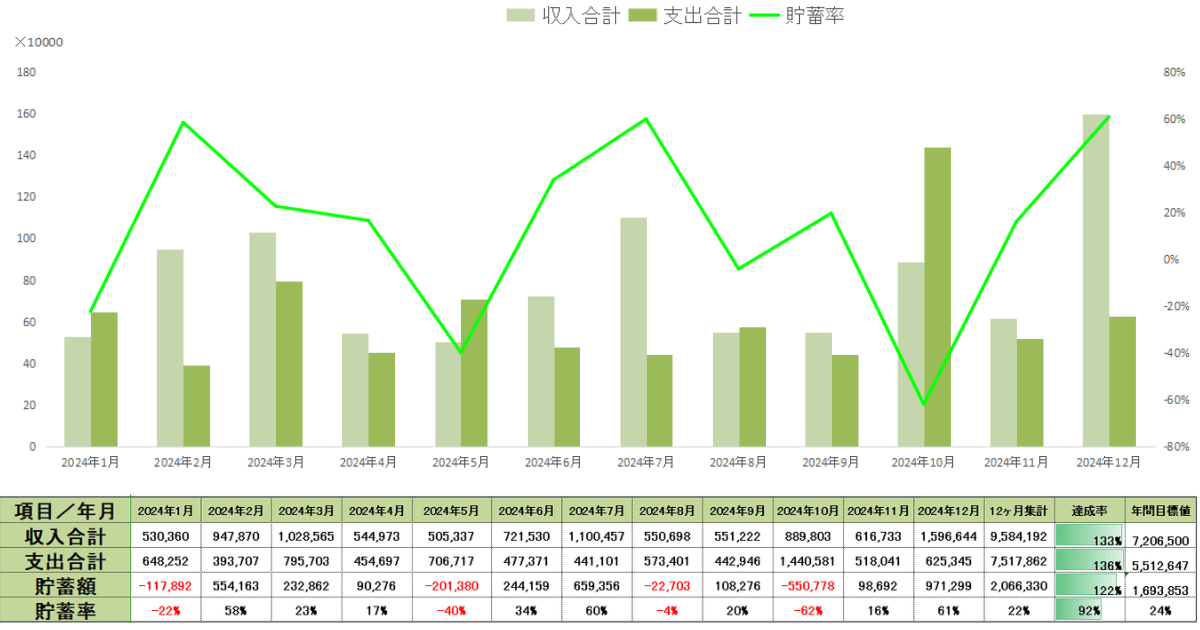

次に、年間べ―スでの収支と貯蓄率を見てみましょう。

24年11月時点の実績は以下のとおりです。

貯蓄率は未達も、貯蓄額は達成年間の収支目標値はかなり見誤りました。

単月赤字月は4か月ありました。

1月の赤字要因は、車検代です。

5月の赤字要因は、自動車税、固定資産税です。

8月の赤字要因は、息子との二人旅行で費用が発生したためです。

10月は車の購入で赤字額が一番大きく55万円の赤字となりました。

1月、5月は車検と税金なので想定内の赤字ですが、8月10月は想定外の赤字だったのですが、満足のいく買い物と思い出旅行が出来たので良しとします。

12月の収入合計は1,596,644円となりました。

年末調整還付金が少し入り給料に上乗せされたこと、株式の譲渡益(損益通算)で22万円ほど収入となったこと、他にメルカリやアンケート調査協力などの雑所得があったので年間の貯蓄率に大きく貢献できた月となりました。

特にメルカリは妻のめかぶさんが頑張ってくれて子供の冬物などサイズアウト品5点を売ってくれました。

ダウンコートなのどの冬服は高値で売れたので1万円を超えることができました。

最近のメルカリは、偽物問題や、破損偽造詐欺などが横行し、出品者のモラルが下がってきている状況が続いています。

メルカリ側でも黙って見過ごしているわけではなく、あんしん鑑定サービスという、購入した商品を専門業者が鑑定し、鑑定基準をクリアした商品のみ受け取れるサービスなどで様々な対処を行っています。

ブランド品などではない生活品は比較的安心取引出来ていると私は思っています。今まで328取引しましたが、今のところノークレームで取引できています。

引き続き身近な衣類や不用品を販売するにとどめたいところです。

12月の支出は625,345円で、前年同月比11,890円(101.9%)増となりました。

年末のイベントや買い物、駆け込みふるさと納税の影響で、ほぼ毎年6万円前後の支出になってしまいます。

そういえば今年とうとうわが家にサンタさん来なかったね。

欲しいものあったのに!高校受験終わったらたぶんサンタさん来るもん!

今年は、とうとうわが家にサンタクロースが来なかったため、クリスマスプレゼントは無くなりました。

毎月の固定費を除いた主な支出の要因は、主に以下の3項目です。

子供の冬服、サイズアウトで大量購入…。

息子と娘の伸長が急激に伸びたことで、昨年着ていた冬服がほぼ着れない状態になってしまいました。東京に旅行に行ったついでにショッピングモールでお買い物をしていたら、あっという間に5万円近く使用していました。

また、雪国居住中のわが家の地域では、ブーツが必須なのですが、こちらもサイズアウトで履けなくなり購入。

年頃の娘はお気に入りのブーツを探しにショップを転々として購入。

子供服や防寒着にお金がかかると私は萎縮して買えない病が発症してしまいます。

毎年恒例になってきたふるさと納税駆け込み購入しました。サラリーマンにおいて数少ない節税対策とも言える神制度なので、使わない手はありません。

12月に持ち出しで現金が出ていきますが、次年度には確定申告後還付されるので、先取り納税とも言えます。

今年は、収入が安定せず、詳細に寄付できる上限額が最後まで不確定だったため、12月の給料日後、源泉徴収票をもらってから、詳細シミュレーションを実施して寄付金額を確定させました。

楽天ふるさと納税を活用しているため、0のつく日を狙い、12月30日ギリギリで纏めて購入。

今年はほぼ食品に寄付しました。

中でも今年特にお気に入りだった返礼品は、渡嘉敷島のまぐろジャーキーです。

子供が生まれる前に、私たち夫婦は良く沖縄旅行に言っていました。

その時に名護の道の駅で何気なく手に取った渡嘉敷島のまぐろジャーキーが非常に美味しくて病みつきになる味だったため、時折渡嘉敷島漁協組合から取り寄せしたこともあるくらいのファンでした。

そして、今年のふるさと納税を眺めていたら、なんと!

あの大好きな渡嘉敷島のまぐろジャーキーが返礼品としてあるのを見つけてしまいました。

私たち夫婦は迷わず即購入を決断しました。

このマグロジャーキーは、単品で食べても非常に美味しくて手が止まらなくなるのですが、ビールに非常に合うのです。

そして、噛み応えがある触感なのですが、たまに非常に柔らかくジューシーな部分が入っていて当たりがあるという楽しみもあります。

唯一の欠点は、塩分過多になりやすい点と歯に挟まりやすい点です。

それでもマジでおススメなので騙されたと思って購入してみてください。政府の制限によって2025年10月以降ふるさと納税にポイント付与が禁止になる恐れがあるので早めの購入をおススメします。

次にご紹介するのはお弁当のおかず用には北海道小樽市のエビフライ。

冷凍保存で、お弁当のおかずに使う日にさらっと油で3分程度上げれば完成!

エビの身がプリッとしていて、薄い衣のためもたれなくて非常に美味しいエビフライでした。

他にも注文してまだ届いていない返礼品があり、わが家で毎年定番で注文するねぎとろやいくらとサーモンの詰め合わせパックや熊本ラーメン乾麺セットなど、とにかく育ち盛り食べ盛りの子供たちとパパのために食材中心で選びました。

魚介系が得意でない私もねぎとろなら食べれます。

みんな大好きいくら丼、早く食べたいです。

他にも春に寄付した食品以外で楽天トラベルの宿泊クーポンを寄付しました。こちらの有効的な活用方法は以下の記事で詳しく解説していますので旅行好きの方は是非ご一読願います。

ポイント、マイルを複合的に貯めることができるお得な手法を解説しています。

12月は、今年2回目となる東京旅行を慣行。併せて実家への仕送りや友人、スポーツクラブチームとの忘年会があり、65,989円となりました。

コロナ禍が明けて、外出や友人とのおつきあいも多くなってきたことで交際費は必然的に上昇しています。

交際費の予算は年間で25万円でみていたのですが、大幅にオーバーしてしまい71万円/年となってしまいました。

交際費の推移を2021年からみてみると、

| 年度 | 交際費年間支出 |

|---|---|

| 2021年 | 99,409円 |

| 2022年 | 113,599円 |

| 2023年 | 386,297円 |

| 2024年 | 717,657円 |

年々上昇傾向にあります。2024年が突出して多いのは、父親の葬儀・法事事、実家への仕送りを交際費に計上していたためです。

それでも40万円オーバーしているので使いすぎ間は否めません。2025年、どれだけセーブできるか、それとも食費や交際費はセーブせずに別の予算を絞るか、予算会議で検討したいと思います。

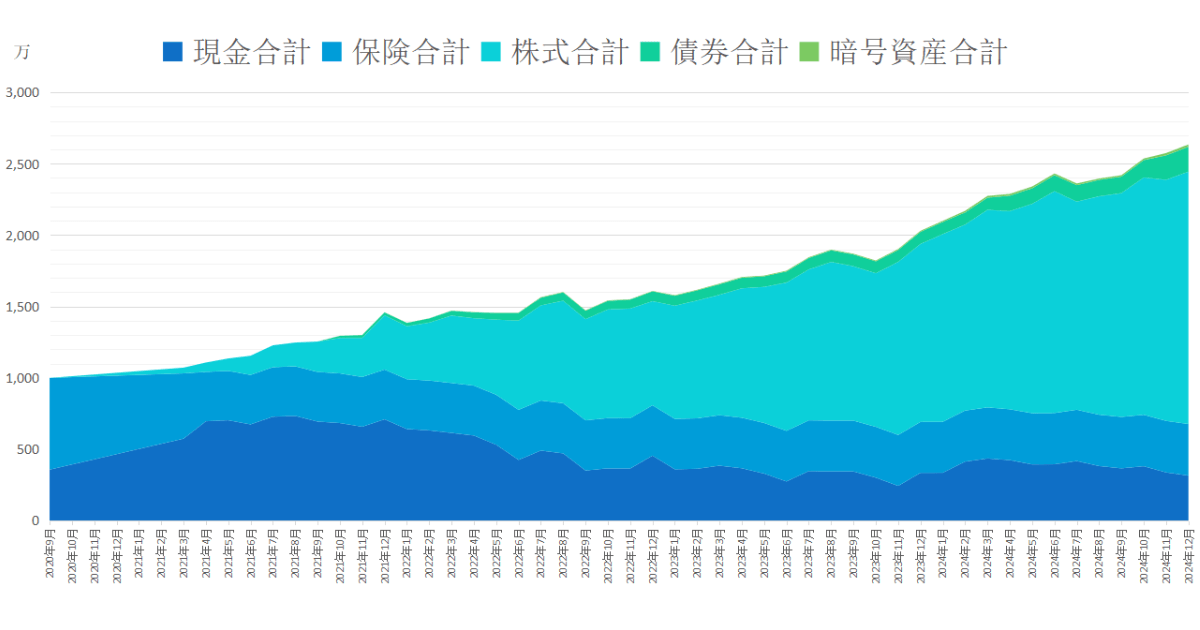

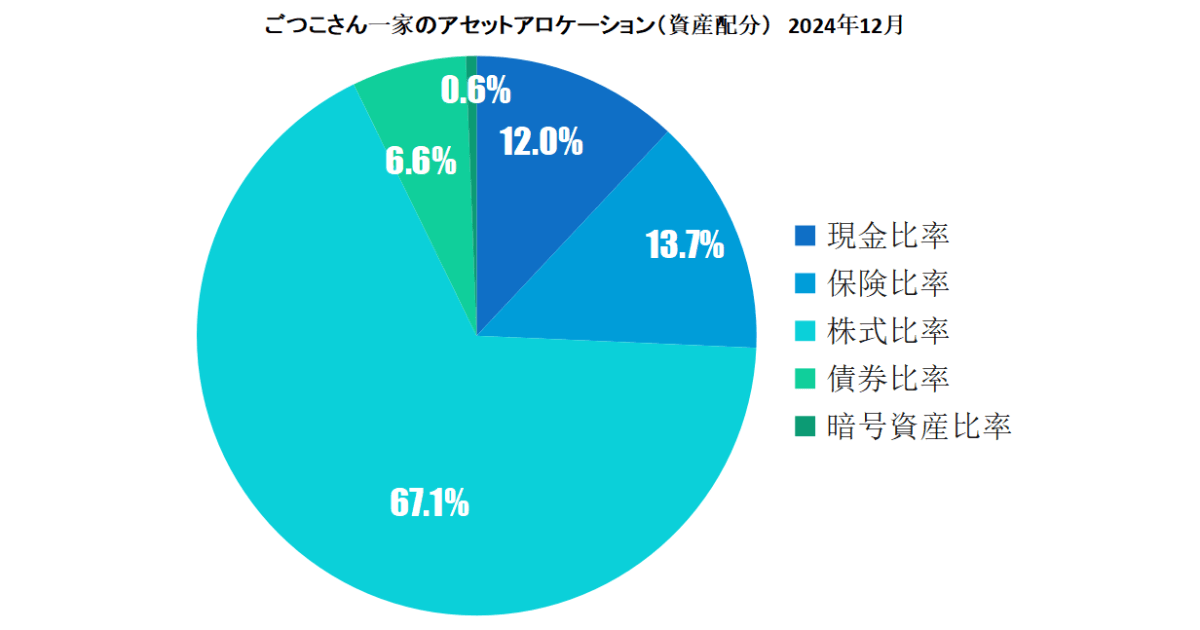

2024年12月現在の総資産実績は以下のようになりました。

12月30日、大納会は日本株式が残念ながら下落で終わり日経平均4万円僅かに届かずで終了しました。

前年2023年12月の総資産は、2,030万円でしたので、たったの1年で600万円資産が増えたことになります。

単純に資産が増えたことに喜びを感じますが、含み益は幻として、現在の生活も楽しみつつ今後も実直に長期投資を続けていきます。

資産の推移をグラフにした表です。

増えたり減ったりしながらも着実に資産は増え続けています。現金保険比率が低すぎる感じもしますが当面大きな出費が無いため少しずつ現預金は貯めていきたいです。

24年6月から資産クラスに、債券と暗号資産を追加しました。リスク資産と無リスク資産をもう少し細分化して集計することにしました。

10月に購入した車のカード引き落としがあり、現金比率は大幅に減りました。株式は前月65.6%から67.1%と上昇しました。

このままいくと、株式比率が70%を超える日も近い

投資継続と成功の秘訣はアセットアロケーション(資産配分)にあり!とも言われるくらいとても重要な要素です。

毎月しっかりとリスク資産の比率を確認し、現金比率を極端に減らさずにいる事で、追加投資の余力を残し心の平穏を保てる配分の維持を目指します。

子育て世代で資産運用を考えているのであれば投資はギャンブルではなく家族を幸せにするための手段です。

したがって、FXや仮想通貨などレバレッジをかけた短期的な取引で勝ちにいくのではなく、負けない投資戦略が重要なのです。

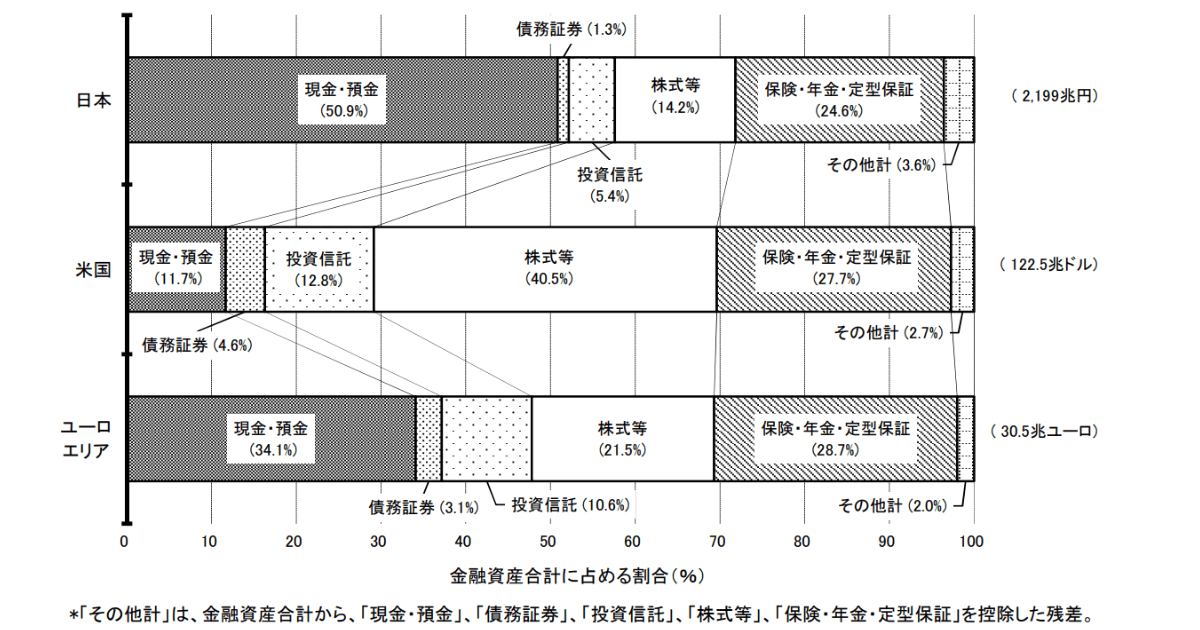

以下の図表は、日銀が2024年3月末現在での日米欧の金融資産構成比較表です。

日本は現金・預金の割合が50%で、金融資産の半分が死に金(市場にお金が出回っていないお金、厳密には預金は間接投資していますが、、、。)になっています。

一方で米国は、現預金はわずか11%。リスク資産の比率は57.9%となり、市場に出回るお金が多い状況です。企業への投資額が大きくなれば当然収益も上がっていき、強いては国民が企業の利益を享受できる好循環が生まれます。

わが家では欧米並みのリスク資産比率を目指してアセットアロケーション運用してきました。気づいたらすでに米国のリスク資産を超えている状況です。

来年からは長女が高校進学により教育費が増える予定なので現預金の比率はなるべく維持したいところです。

今月の投資資金の内訳を以下の表にまとめました。

| 投資枠/年月 | 12月 | 11月 | 10月 | 9月 | 8月 | 7月 | 6月 | 5月 | 4月 | 3月 | 2月 | 1月 |

| SBI証券:新NISA(つみたて投資枠/成長投資枠) | 480,694円 | 67,341円 | 50,000円 | 139,216円 | 241,094円 | 187,616円 | 63,388円 | 86,297円 | 167,950円 | 325,928円 | 159,120円 | 104,290円 |

| ひふみ投信:新NISA(つみたて投資枠/成長投資枠) | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 90,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 |

| iDeCo | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 |

| 特定口座 | 36,941円 | 518,480円 | 4,4907円 | 0円 | 0円 | 87,333円 | 64,590円 | 0円 | 0円 | 43,942円 | 0円 | 15,000円 |

| 投資額合計 | 557,635円 | 625,821円 | 134,907円 | 179,216円 | 351,094円 | 314,949円 | 167,978円 | 126,297円 | 207,950円 | 409,870円 | 199,120円 | 159,290円 |

| 売却 | 350,991円 | 23,100円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 0円 | 72,124円 | 124,700円 | 0円 |

| 売買差額 | 206,644円 | 602,721円 | 134,907円 | 179,216円 | 351,094円 | 314,949円 | 167,978円 | 126,297円 | 207,950円 | 337,746円 | 74,420円 | 159,290円 |

12月の売買総額は557,635円となりました。特定口座の株式を売却し、新NISA口座で買い直しの投資行動を行いました。

2024年の運用実績を以下の記事に纏めました。波乱の一年間で様々な投資経験が出来たことで今後の投資人生にとって価値ある一年どなりました。

新NISAの口座は夫婦2口座あります。SBI証券とひふみ投信で口座開設しました。

SBI証券の2024年12月新NISA実績は以下のとおりです。

不覚にもまさかの年末新NISA残高スクショ忘れ!

12月の個別株売買状況は以下のとおりです。

11月より、ひふみクロスオーバーproを5,000円新たに積み立て投資をスタートさせました。

一部Vポイントも活用しています。

ひふみ投信の2024年12月新NISA実績は以下のとおりです。

| 項目 | ひふみ投信 | ひふみワールド | ひふみらいと | 合計 |

| 取得価額 | 250,003円 | 48,001円 | 12,004円 | 310,008円 |

| 評価額 | 261,843円 | 53,507円 | 10,854円 | 326,204円 |

| 評価損益[円] | +11,840円 | +5,506円 | +3円 | +17,349円 |

| 損益率 | 4.74% | 11.47% | 0.02% | 5.59% |

| つみたて期間 | 12ヶ月 | 12ヶ月 | 12ヶ月 | 12ヶ月 |

新NISAでの運用1年経過しました。

ひふみでは毎月運用メンバーが報告会を開催しています。12月には年次報告会であるひふみアニュアルミーティング2024に参加しました。顔の見える運用を心がけている投資信託の体験記事を書きました。

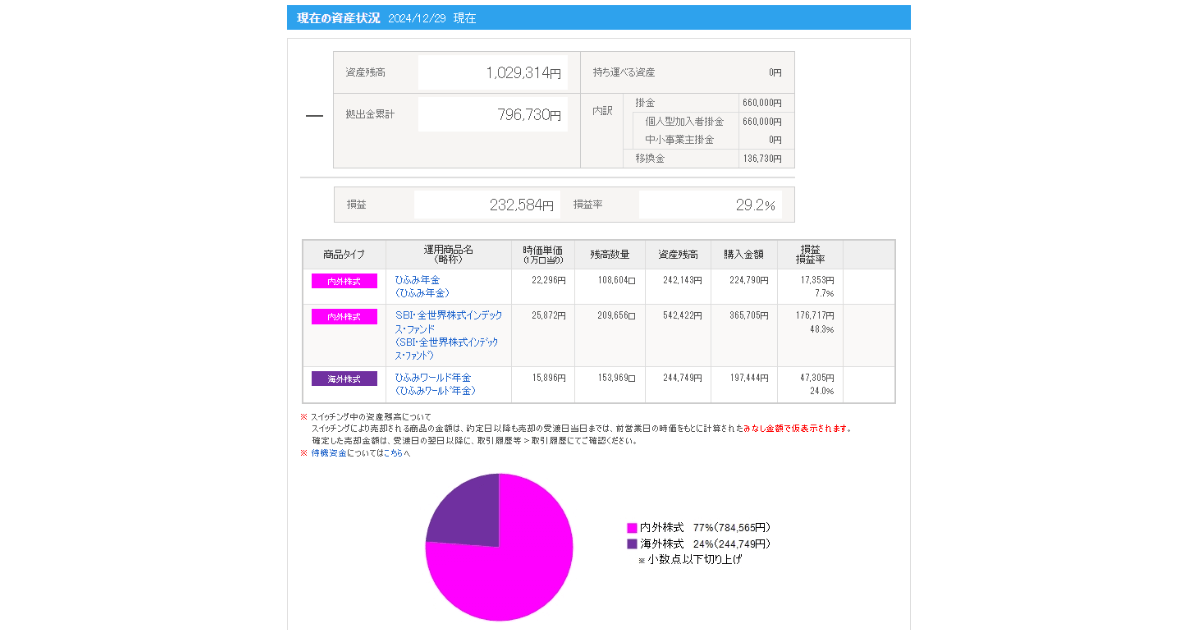

妻のiDeCoはSBI証券で運用しており、運用方針は下記になります。

投資先と配分割合は以下のとおりです。

| 運用商品名 | 雪だるま(全世界) | ひふみ年金 | ひふみワールド年金 |

| 運用比率 | 40% | 30% | 30% |

| 運用金額 | 8,000円 | 6,000円 | 6,000円 |

| 投資形態 | インデックス | アクティブ | アクティブ |

| 商品タイプ | 内外株式 | 内外株式 | 海外株式 |

| 信託報酬 | 0.1102% | 0.836% | 1.1% |

| タイトル | 詳細を見る | 詳細を見る | 詳細を見る |

2024年12月時点での運用結果は以下の通りです。

世界株が好調です。資産残高が100万円突破しました。

iDeCoは2024年12月より改正されます。以下の表をご覧ください。

| 項目 | 現在 | 改正後 | 備考 |

| 自営業 フリーランス | 国民年金と合計で6.8万円/月 | 国民年金と合計で7.5万円/月 | ◆7千円増額 |

| 会社員 企業年金なし | iDeCo 2.3万円/月 | iDeCo 6.2万円/月 | ◆3.9万円増額 |

| 会社員 DCのみ加入 | 合計5.5万円 iDeCo上限2万円まで | 6.2万円/月 | ◆DC:企業型確定拠出年金 ◆iDeCoの上限は撤廃 ◆iDeCoの掛金を毎月定額拠出する必要がある |

| 会社員 DCとDB加入 | 合計5.5万円 iDeCo上限2万円まで | 6.2万円/月 | ◆DB:確定給付企業年金 ◆iDeCoの上限は撤廃 ◆iDeCoの掛金を毎月定額拠出する必要がある |

| 公務員 | 合計5.5万円 iDeCo上限2万円まで | 6.2万円/月 | ◆iDeCoの上限は撤廃 ◆iDeCoの掛金を毎月定額拠出する必要がある |

個人側へのメリットだけでなく事業者側にも大きなメリットがある改正となりました。

25年1月現在、iDeCoの出口部分での改正が問題になっており、退職所得控除が今まではiDeCoを60歳で受け取った後に65歳で退職金を受け取ることが出来れば、退職所得控除をどちらも利用できるという5年ルールがあったのですが、それが10年に延びるという実質退職金所得控除をどちらも利用することが難しくなりました。

わが家は元々妻の退職金が無い用で始めたので関係のないルールでしたが、こうもコロコロと国民の長期的な資産形成に影響を及ぼす改正があると将来が不安になるのもうなずけます。

iDeCoは所得や掛け金によって、各世帯の控除額が変わってきます。

SBI証券のホームページには、『かんたん節税シミュレーション』がありますので、是非ご家庭でiDeCoをした場合、控除額がいくらになるか算出してみて下さい。

iDeCoにはメリットデメリットの両方があります。主に以下の点です。

iDeCoは老後資金対策です。デメリットである60歳まで引出し不可能は無かったものとして考える事が出来るため長期的に継続するためのメリットにもなり得ます。

急な出費の場合に引き出し出来ないからという理由にならないためにも生活防衛資金は確保した上で無理のない金額から始めましょう。

年に一度掛け金の変更も可能です。一時的に「加入者資格喪失書」を提出し、一時的に掛金の支払いを止める事もできます。ただし、口座の管理手数料171円/月は発生します。

iDeCoチェックポイント

■初月は、2か月分まとめて拠出になるので2か月分口座に入金忘れずに

■初月は運用管理費用が2,829円かかるのでマイナススタート

■iDeCoの目的は老後資金。毎月の上げ下げは気にせず運用。

SBI証券のiDeCoは運営管理費用が0円※1で、使用品ラインナップも豊富でお勧めです。資料請求は無料です。以下のリンクから資料請求できますので是非お試しください。

※1:国民年金基金等に支払う費用は別途発生いたします。

つみたてNISAの運用期間4年になりました。

家族合計の2024年12月つみたてNISAの資産合計は以下のようになりました。

| 項目 | つみたてNISA1 オルカン・S&P500 | つみたてNISA2 オルカン・S&P500 | 合計 |

| 取得価額 | 1,234,999円 | 1,199,999円 | 2,434,998円 |

| 評価額 | 2,199,498円 | 2,109,500円 | 4,308,998円 |

| 評価損益[円] | +964,500円 | +909,502円 | +1,874,000円 |

| 損益率 | +78.09% | +75.79% | +76.96% |

| つみたて期間 | 4年4ヶ月 | 3年10ヶ月 | ― |

つみたてNISAは、2023年を最後につみたて終了していますが着実に増えています。あとは必要に応じて取り崩す時期が来たら取り崩していきたいです。

毎月の家計簿、運用に取り組んでいる最中で、資産形成のヒントになりそうなお伝えしていきます。

今後も、家計簿公開を通して、皆さんに役立つ情報を発信していきます。

このブログ記事が、あなたの家計管理や資産形成のヒントになれば幸いです。

それではまた、ごつこさんでした。

※本記事は、特定の銘柄や投資方法を推奨するものではございません。くれぐれも投資は自己責任・自己判断でおねがいいたします。

過去の家計簿と資産公開内容は以下の記事にまとめていますので見ていただけると嬉しいです。