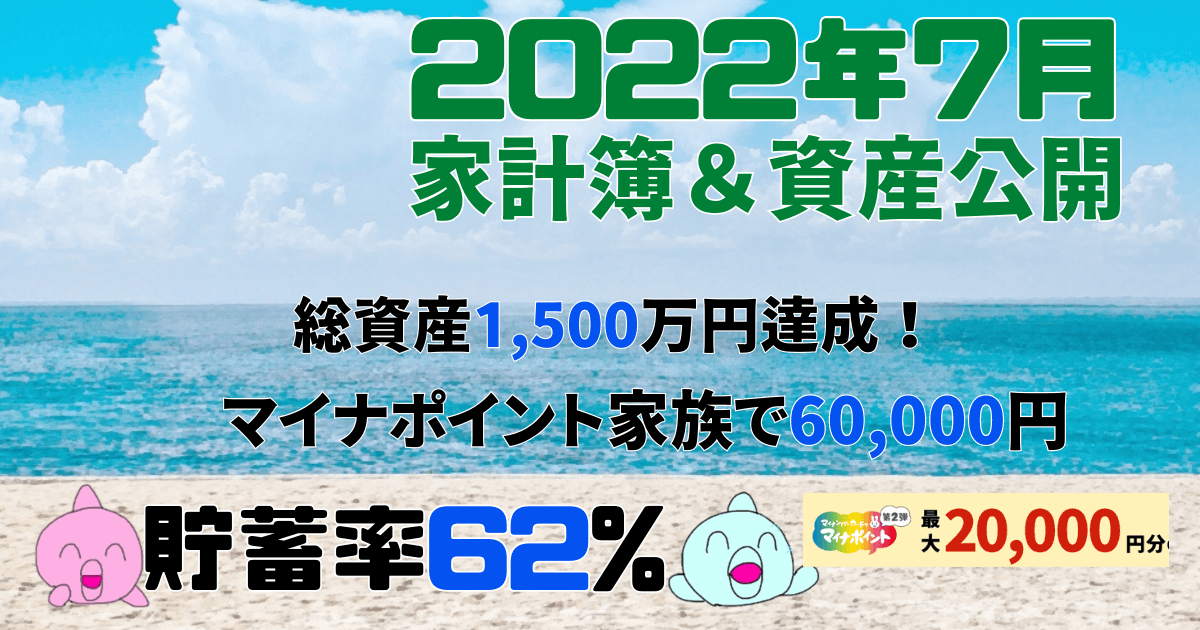

【貯蓄率61%】2024年12月家計簿|総資産2600万円突破で1年の締めくくり!ふるさと納税返礼品も紹介

ごつこさん

ごつこさんの資産形成ブログ

子育て世代で家計のやりくりと将来に向けたライフプランを考えるのは大変。いくらお金を稼いでも子供にかかるお金が心配です。FPに相談も有料や無料でも保険を進められたりするので気乗りしないし、参考になるサイトは無いかしら。

質問者さんの様なお悩みを持っている方に向けて、2人の子供がこれから教育資金がかかってくる時期の我が家の家計簿公開・資産運用・ライフプランをお伝えする事で少しでもお役に立てればと思い発信しています。

この記事でわかること

■40代4人家族のリアルな家計簿

■40代4人家族の失敗・成功事例

■家計改善・資産形成の参考に

■投資歴2年目の資産運用状況

■節約術やお得情報、投資情報

■長期分散積立投資の過程

■投資信託ひふみシリーズ運用実績

2022年7月の読者に役立ちそうなトピックは以下の3点です。この3点を見ていただくだけでもあなたが資産形成する際のヒントになる内容ですので是非読んでみてください。

※リンクで各項目の見出しに移動することができます。

初めての方もいらっしゃると思いますので改めて自己紹介します。

初めまして!ごつこさんです。キャンプとビールをこよなく愛する40代の会社員だよ。日々家族を守るために資産形成に取り組んでます。現在、投資信託「ひふみ」シリーズの理念にほれ込み、投資信託「ひふみ」シリーズの記事も書いてます。

こんにちは、めかぶさんです。資産運用についてはめっぽう弱い私ですが、ごつこさんが暴走しないようにしっかりと見張ってますよ。キャンプで料理作るのが何よりも大好きです。あっそうそう、先月正職員になったので少しは家計の助けになるかな。

こんにちは、マリンちゃんです。ごつこさんブログのお絵描き担当です。アイコンは全て私が書いてお小遣い稼ぎしています。もっと上手に書けるかな。

こんにちは、フィンくんだよ。僕の得意技は甘えん坊だよ。好きなものはマイクラとたかぎなおこの本だよ。毎日たかぎなおこの本を見ながら眠りにつくのが日課なんだ!よろしくね。

2022年7月現在の資産運用実績は以下の通りです。

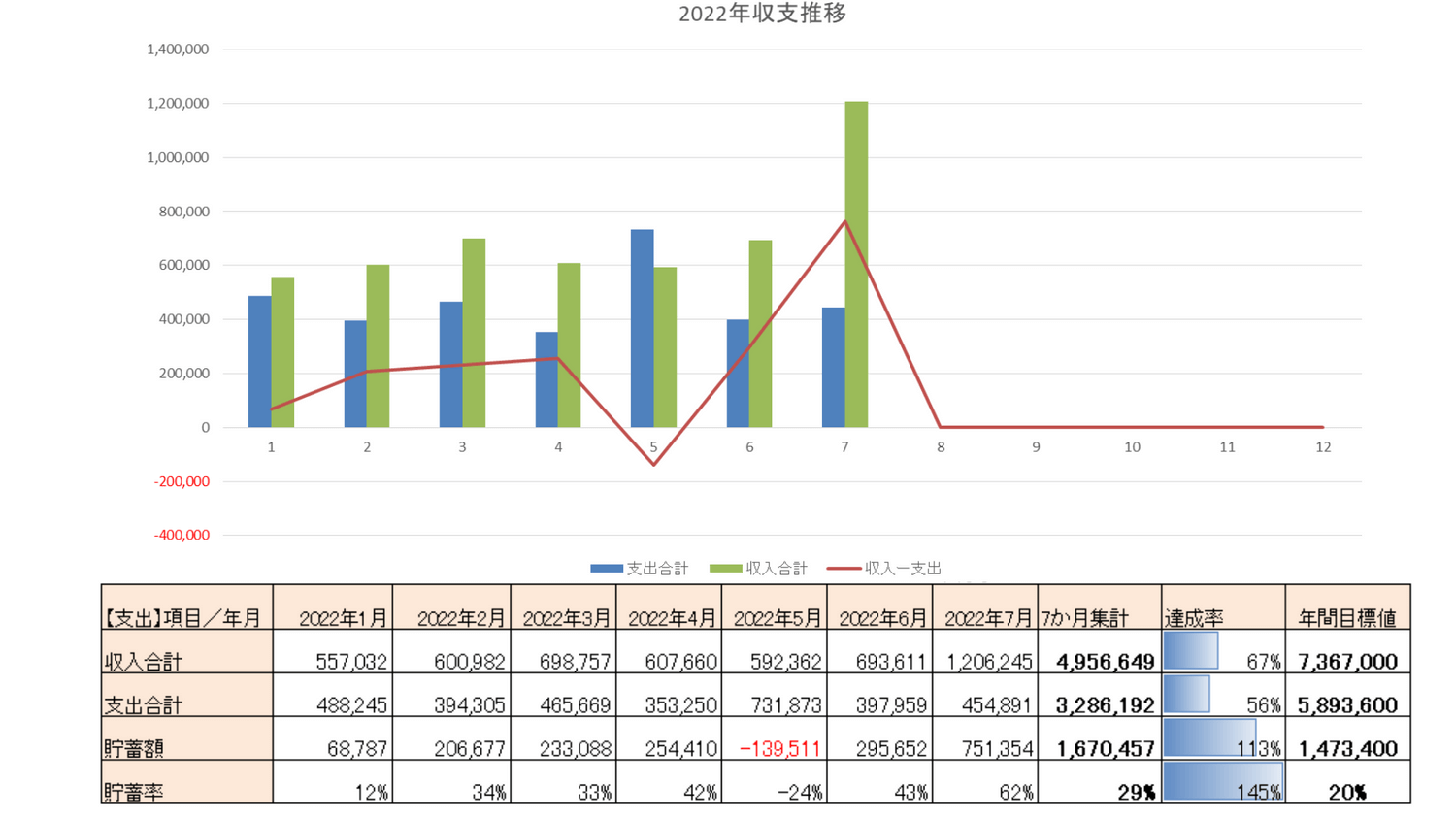

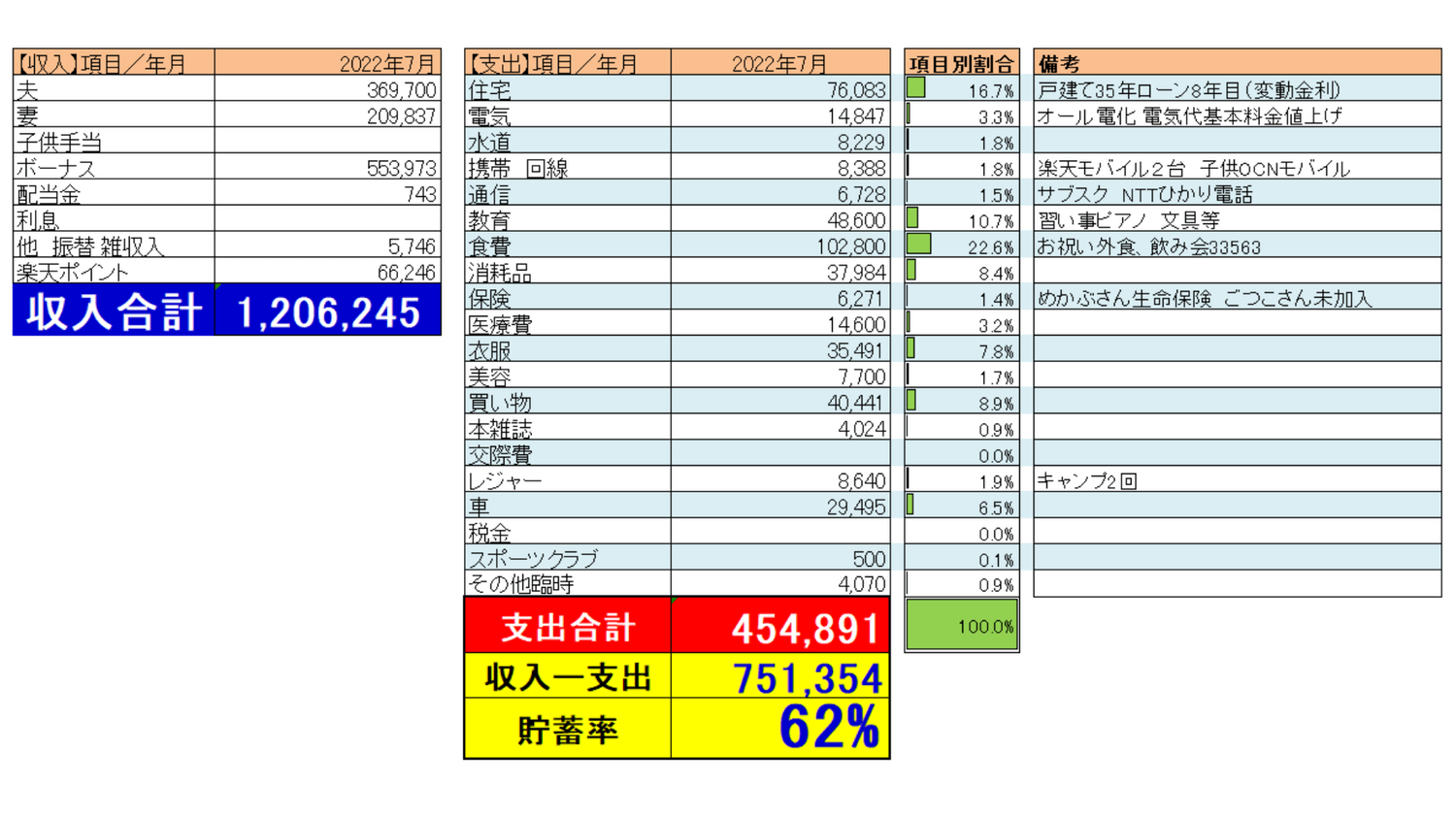

2022年1月から7月までの7か月間の「収入」「支出」「貯蓄率」の集計は以下のとおりになりました。貯蓄目標達成率が半年経過時点で117%で目標金額を大幅に達成してしまいましたので目標金額を修正する予定です。

※お詫び※Twitterでは貯蓄率63%と発信してしまいましたが、後日カード支払いのデータが反映されたら実際は貯蓄率62%でした。申し訳ございませんでした。

2022年の7月は貯蓄率が62%と高い主な要因はボーナスとマイナポイントです。

年間目標値は前年度の収支から今年想定される大きな支出の増減、収入の増減を大雑把に予想し決定しました。2022年度は諸事情があり、旅行や家族に対してお金を使おうと決めていた為貯蓄率を少なく見積もっています。

昨年2021年度の資産運用結果は以下のとおりです。

総資産1459万円

2021年貯蓄率33%

年間貯蓄額280万円

1年でこれだけの貯蓄が出来た要因は、コロナ禍で外出・イベント等が無かった事、給付金の影響もありますが、しっかりとした家計管理をする事で家族全員が抑える所は抑える、使うところは使うといった意識を持った生活が出来たからだと思っています。

どうしたらそんなに増やすことが出来たの?と気になる方は以下の記事で詳しく書いていますので参考にしてみて下さい。

✔家計改善まとめ記事はこちらを参照してください。

2021年家計改善総まとめ|貯蓄率33%貯蓄額280万円【4人家族の成功事例】

毎月の振り返りはとっても大事

我が家はこの記事を元に毎月家族会議を開いてます。子供の金融教育にも役に立つと信じて半年間続けてます。子供たちも少しずつお金について理解してきているので是非ご家庭でもお金の話してみて下さい!

我が家の家計簿作成決まり事

■2022年の年間目標貯蓄率を20%に設定。前年度は33%

■家計簿アプリMoneytreeとエクセルを駆使して作成

■1年間運用してみて最適な項目設定や予算、貯蓄率を決める

■月々の収支で統一税金等も一括払い

■【食費】外食費含む【教育】習い事 文具書籍含む

■2021年6月より楽天ポイントを収入として換算

■2020年9月以降、固定費削減に着手済み

我が家が使用している家計簿アプリの紹介記事はこちらです。2021年10月1日より、楽天銀行口座の連携も可能になり更に使いやすくなりました(ただし有料)

家計簿長続きしない方必見!|Moneytreeで無料家計簿継続の秘訣!

7月の結果は以下のとおりです。

それでは今月収支のトピックスを見て行きましょう。

収入部門

■ボーナス

■マイナポイント

■メルカリ出品

支出部門

■ 食費(外食)

■レジャー(キャンプ2回)

■買い物(衣服・副業用)

毎月7月夫婦のボーナス支給月です。コロナ渦でのボーナス額減少は有れど、頂けるだけでもありがたいです。

私が正職員になったので少しだけボーナスが上がったよ。ごつこさんの収入減分は家族協力して稼ぎます。

今回の気になるボーナスの使い道は以下のとおりになります。

資産形成に本格的に取り組む前は、ボーナスは車の車検や税金の支払いに充てたり、毎月の生活費の足しにする事が多い状況でしたが、家計を管理する様になってからは月単位での集計をする様になり、税金の分割をする事が無くなりました。

したがって、「ボーナス時期まで税金を滞納しよう」といった後回しの癖が無くなり、基本的な収入の範囲内で納める程度の支出コントロールする事が出来ました。ボーナスはあてにしないで貯蓄や投資に回して将来に繰り越すことを考えました。

マイナポイント第2弾とは、総務省がマイナンバーカードとキャッシュレス決済の普及を強力に推進するための対策として始まったお得な制度です。マイナンバーカードでは以下の3つを実施する事で最大20,000円分のポイント還元を受け取る事が出来ます。

第2弾は2022年6月30日よりスタートし、既にマイナンバーカードを作成している人でも『健康保険証利用申し込み』、『公金受取口座登録』をするだけで15,000円分のポイント還元を受け取る事が出来ます。

既にマイナンバーカードを取得している方であれば申し込みはとても簡単です。

マイナンバーカードのマイナポイント第2弾が7月の家計の助けになりました。我が家は既にマイナンバーカードを作成しておりましたので、『健康保険証利用申し込み7,500円』『公金受取口座登録7,500円』の家族4人分で60,000円分のポイント還元を受け取る事が出来ました。しかも申し込みしてから2日目程度でポイントが付与されました。

我が家は楽天ポイントとPayPayポイントで受取り、生活消費財でしっかりと使用させてもらいました。ある意味給付金ですよね。

正直デメリットは何もありません。マイナンバーカードには個人情報が入っている訳ではありませんし、今後も様々な機関と繋がり便利になる事が予測されます。マイナンバーカードの申込み期限は2022年9月末までなので、お早めに申し込んで下さいね。

| タイトル | 21年6月 | 21年7月 | 21年8月 | 21年9月 | 21年10月 | 21年 11月 | 21年12月 | 22年1月 | 22年2月 | 22年3月 | 22年4月 | 22年5月 | 22年6月 | 22年7月 | 合計 |

| 出品数 | 25 | 4 | 5 | 9 | 15 | 20 | 8 | 7 | 4 | 3 | 4 | 3 | 1 | 6 | 114 |

| 販売数 | 13 | 3 | 3 | 12 | 12 | 16 | 6 | 4 | 3 | 3 | 4 | 4 | 2 | 4 | 73 |

| 収益 | 9,248 | 2,468 | 2,252 | 7,145 | 7,416 | 7,931 | 3,623 | 1,723 | 1,131 | 1,451 | 1,275 | 2,116 | 1,012 | 5,346 | 54,137 |

今月のメルカリ収入は5,346円でした。ブランドバッグに高値が付きました。地元質屋にて真贋確認して貰ってからの出品でしたので、ノークレームでの販売が出来ました。

不要になった品物を欲しいという方に直接お届け出来、喜んでもらえるのは正に売り手良し、買い手良しですね。

最近は、メルカリ販売で得たお金で書籍の購入しています。欲しい本があった場合、本屋さんで購入する前にメルカリでチェックが習慣になってきました。

7月の支出では食費が10万円オーバーしてしまいました。家族のお祝い事で外食に行った事、友人との飲み会で久しぶりにお金を使った事で外食費が3万円オーバーしてしまいました。キャンプには2回行きました。

我が家のキャンプスタイルは節約ファミリーキャンプスタイルです。キャンプギヤもあまり購入しませんし、キャンプサイトは大体フリーサイト(3,000円程度)です。食事も家に有るものを持参する場合もあります。大体は1万円以内(遠方地除く)で収まります。趣味に凝りすぎると蓄財が進まない可能性もあります。1万円で家族4人1泊2日楽しめるって最高じゃありませんか?そんなこんなでかれこれキャンプ歴7年になりました。

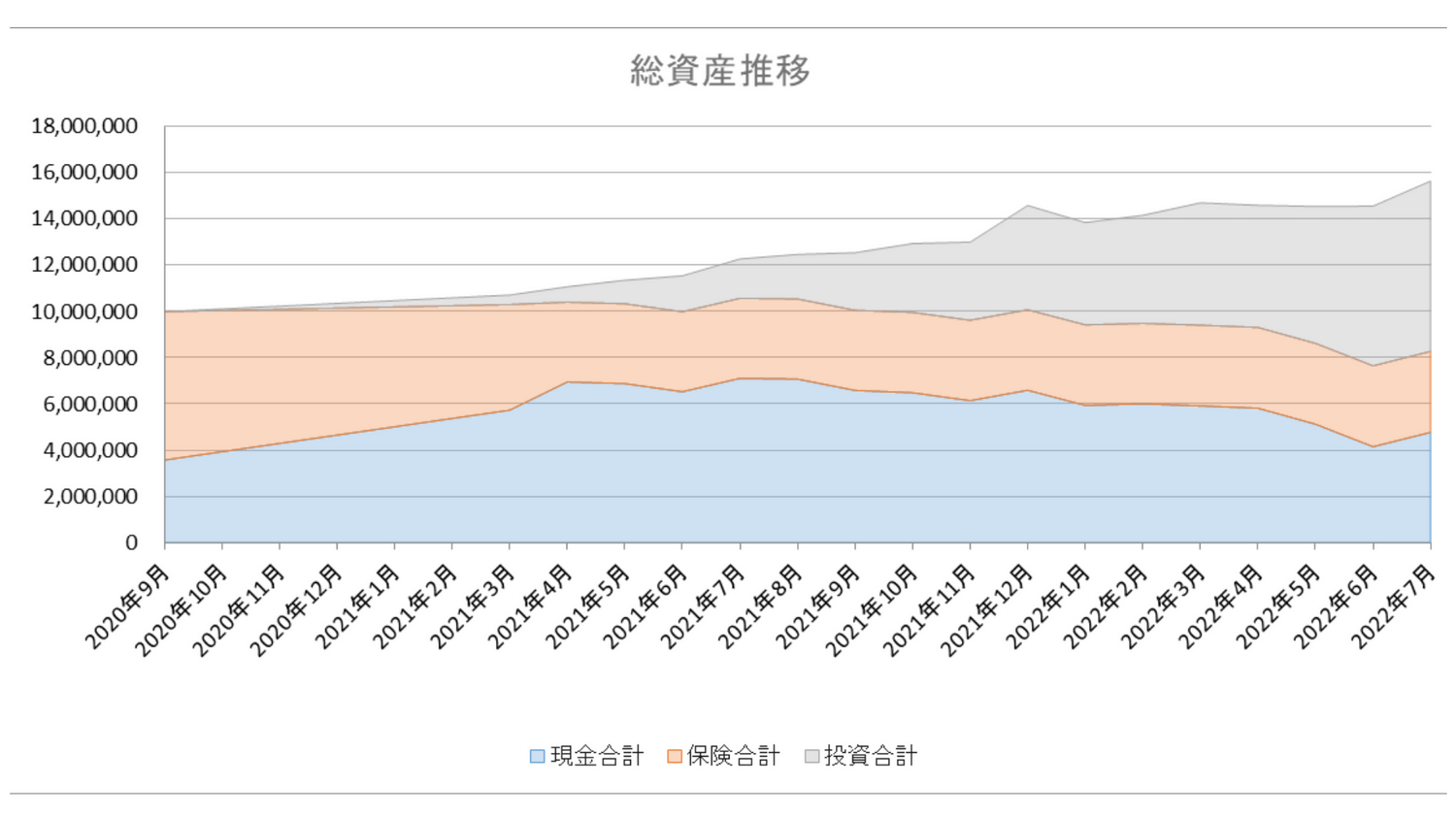

7月は、株式市場が6月より米国主要指数のS&P500ベースで約9%程度上昇しました。プラス、ボーナス時期だったため総資産はついに大台の1,565万円達成する事が出来ました。前月比107.4%で前月比108万円増でした。

教育費、老後資金が不安で始めた資産形成ですが、1年10ヶ月の短期間で5百万円の資産を増やす事が出来たのは何よりも家族の協力のおかげです。

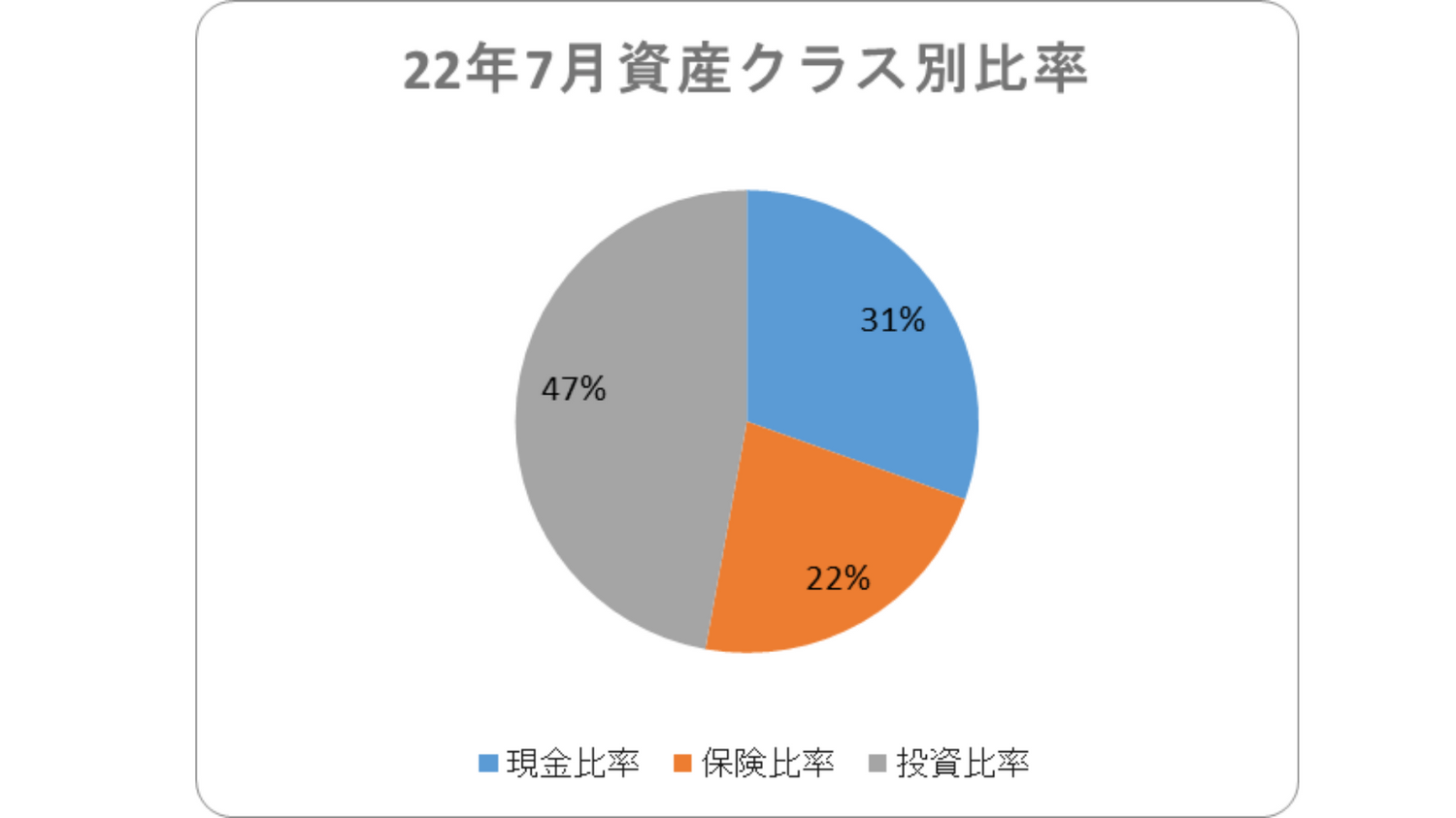

資産運用を計画し本格的に始めたのは2020年9月でした。当時の資産比率は現金と保険が資産の全てでした。そこから1年7か月が経過し、総資産・投資比率は右肩上がりでした。子育て世代は、教育資金や、生活防衛費、医療費、突発的な出費など現金が必要な時期のため投資に全振りは出来ません。少しずつ着実に投資資金を増やしていきました。

以下の理由で現金保有を厚めにしています。投資商品の中には米国長期国債ETFや、アクティブファンドを組み合わせる事により値動きの違う資産を組み入れる事での分散効果と暴落時の安全パイも組み込んでおります。

これからつみたてNISAやiDeCoなどの非課税制度を使って投資を始めてみたい方、子育て世代で資産形成に取り組みたい方、是非、ご自身のリスク許容度を図った上で小額から投資を始めてみて下さい。コツコツ実践すれば必ず結果はついてきます。

一緒に頑張りましょう!

| 20年9月 | 21年3月 | 21年4月 | 21年5月 | 21年6月 | 21年7月 | 21年8月 | 21年9月 | 21年10月 | 21年11月 | 21年12月 | 22年1月 | 22年2月 | 22年3月 | 22年4月 | 22年4月 | 22年5月 | 22年6月 | 22年7月 | |

| 投資 | 0% | 4% | 6% | 9% | 14% | 14% | 15% | 20% | 23% | 26% | 32% | 32% | 33% | 36% | 40% | 41% | 42% | 48% | 47% |

| 現金 | 36% | 53% | 63% | 61% | 56% | 58% | 57% | 52% | 50% | 47% | 43% | 43% | 42% | 40% | 36% | 35% | 34% | 28% | 31% |

| 保険 | 64% | 43% | 31% | 30% | 30% | 28% | 28% | 28% | 27% | 27% | 25% | 25% | 25% | 24% | 24% | 24% | 24% | 24% | 22% |

投資継続と成功の秘訣はアセットアロケーション(資産配分)にあり!とも言われるくらいとても重要な要素です。毎月しっかりとリスク資産の比率を確認し、現金比率を極端に減らさずにいる事で、追加投資の余力を残し心の平穏を保てる配分の維持を目指します。しかし、6月は100万円ほど投資し、投資比率が48%と役5割程度になったので、リバランスをするために7月のボーナスには手を付けない様にしました。何れタイミングを見て投資に回していく予定です。

我が家の投資方針は以下の通りです。

投資の世界では有名な戦略の、『コア・サテライト戦略』で資産運用を考えてます。

| 運用方針 | つみたてNISA(コア) | ジュニアNISA(コア) | iDeCo (コア) | 米国ETF(コア) | その他投資(サテライト) |

| 投資目的 | 老後資金 教育費用 | 教育費用 子供への相続 | 老後資金 節税対策 | キャッシュフローの改善 | 少額からの投資経験 |

| 投資対象 | 全世界・S&P500 VTI | VT SBI・Vシリーズ | SBI雪だるま | VYM SPYD HDV | 日本個別株、投資信託スポット購入 |

| 投資方法 | 毎月定期積立 | タイミング投資 定期積立 | 毎月定期積立 | タイミング投資 | タイミング投資 |

| 運用期間 | 20年 | 成人まで(10年以上) | 15年 | ホールド | ホールド |

| 積立金額 | 年間40万(月約3.3万)×2 | 年間20万×2 3年120万 | 年間18万円(月1.5万円) | 規程なし | 規定なし |

| 備考 | 52歳頃 債券多めの比率に変更 | SBI証券で口座開設 円貨決済しかできない | 年金保険解約金財源 2021年7月スタート 2022年5月企業型DC加入により一時休止 | 外貨決済 ViX指数20以上購入を目指す 機会損失を避け小額投資も実施VYM60% HDV20% SPYD20% 安定型ポートフォリオ目指す | SBIネオモバイル証券 SBI・Vシリーズ ひふみ投信 仮想通貨勉強として今後検討 資産全体の5-20%程度 |

高配当ETFの購入は、値下がり時暴落時の購入がセオリーです。最近は円安の影響で円をドルに換金するのをためらってしまい購入する事が出来てませんでした。7月も主要高配当ETFの価格が上昇してきた為、購入を見送りました。

次回の配当月は9月です。2か月後のお楽しみですね。

つみたてNISAの詳細については以下の記事をご覧ください。

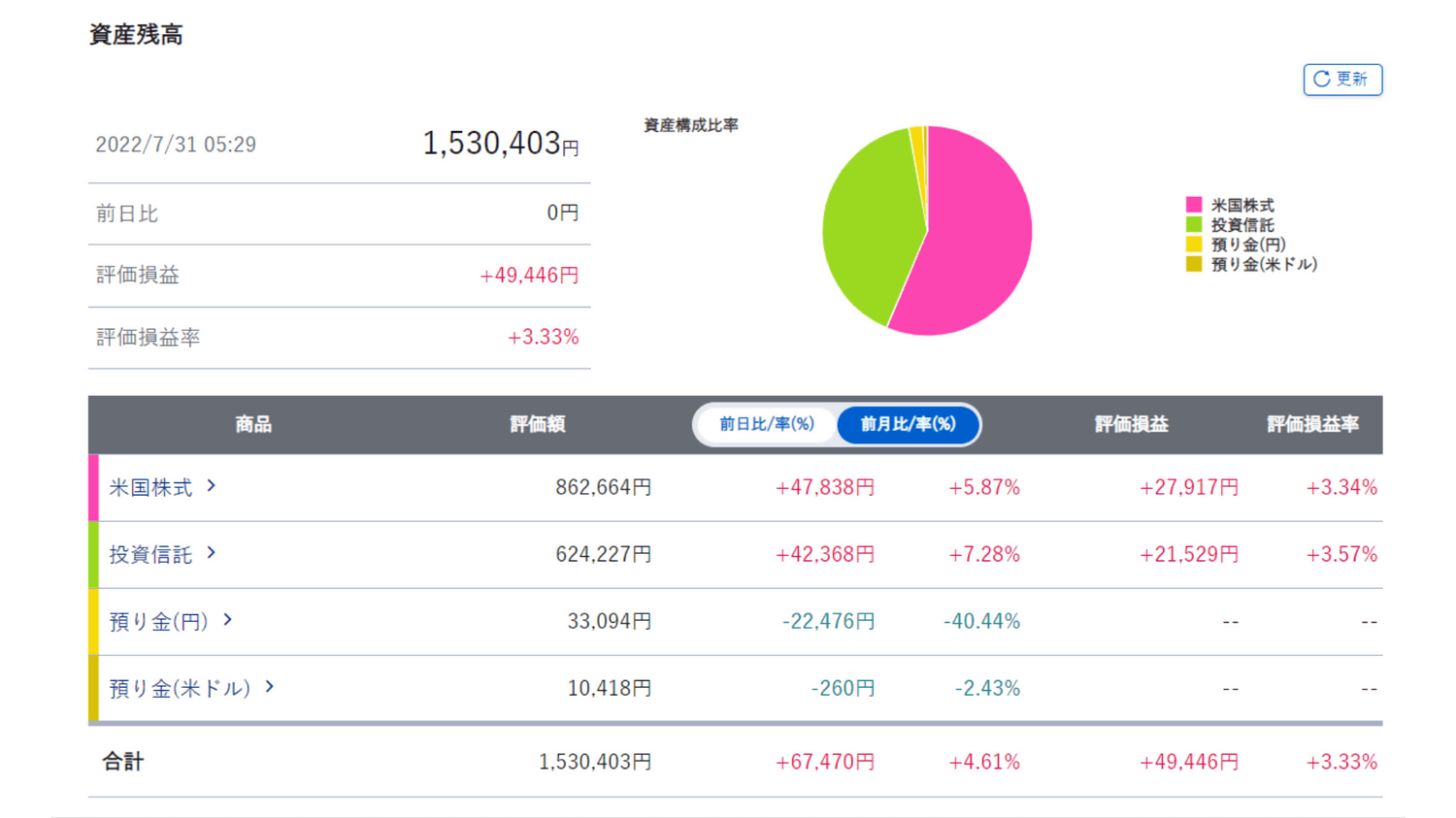

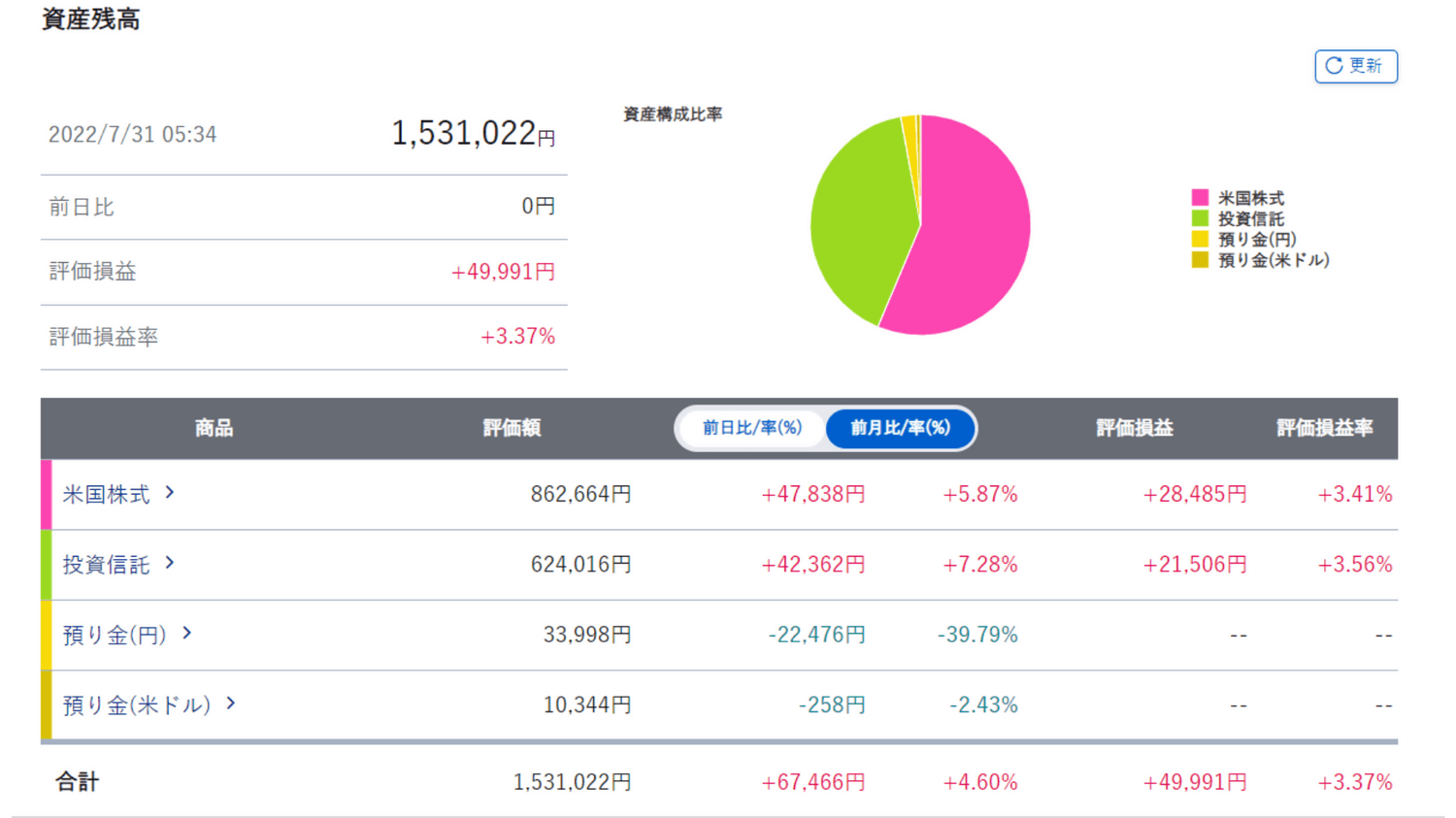

2022年7月までのつみたてNISA2口座分の結果は以下の通りです。

7月は6月の市場とは一変し、米国市場のが戻ってきたので運用益は上昇しました。主な要因は以下のとおりです。

積み立て投資は弱気相場でも強気相場でも一定の金額を買い続ける事で全体的な購入単価を下げることが出来ます。そのまま持ち続けることで株式市場の一時の上昇相場の波に乗る事で資産を増やす事が歴史的にも証明されており、負けにくい投資戦略です。

設定銘柄は積立初回から一度も変更してません。徐々に投資金額を上げて行きましたが、その後はほったらかし放置です。月に一度の運用集計時に見るくらいです。日々の生活が忙しく、投資に時間を費やせない方にはピッタリの投資スタイルです。

毎月チェックをしているメリットはロシアウクライナ戦争問題や円安加速やFRBによる米国利上げ問題の世界情勢とリンクしながら値動きを確認出来る為、運用益の振れ幅に納得感が出て、投資家としての経験値を積む事が出来ます。

SBIネオモバイル証券の魅力は何といっても1株単位から購入出来る事です。

チャート分析も企業分析も未だ何もできませんが、身銭を切って学ぶ事が一番の近道と思い始めてみました。

しかし、最近SBI証券でも、単元未満株の買い付け手数料を実質無料にするという施策を打ち出しており、今後の株式移管材料にもしたいと考えてます。

こんな感じです。この円グラフは、43juniというWEBベースのアプリを使用させていただいてました。このアプリ一番の魅力はセクター(業種)別を簡単にグラフ化してくれる所です。このグラフを見るだけで分散投資されていることが一目で分かります。日本の配当金は、配当金控除(総合課税)という制度があり、年収695万以下であれば控除した方が有利との事なので、為替リスク軽減、円での配当目的で今後も適宜買い足ししたいと思います。

7月の日本株式市場は、参議院選挙で自民党が圧勝したり、1ドルが139円になったりといったイベントがありました。高配当銘柄も購入したい銘柄も値上がりしており中々買い場がありませんでしたので、7月は購入を見送りました。

現在購入銘柄数は22銘柄です。1銘柄も単元化(100株)してませんがコツコツ分散投資し買い増ししていく予定です。只今絶賛個別株購入する為の勉強中です。ごつこさんも参考にしているお勧めの本がこちらです。

登録人数33万人越えの大人気投資家youtuber【投資家】ぽんちよさん著書の式投資のトリセツ本です。

初心者向けで、株式投資に特化した本です。体系的に投資について学ぶ事が出来、テクニカル分析、ファンダメンタル分析、投資の心得等、短期・長期取引や個別株投資でも活用できる内容になっております。初心者にもわかりやすく、表やグラフ、図を使って難しい用語も解説してくれてます。

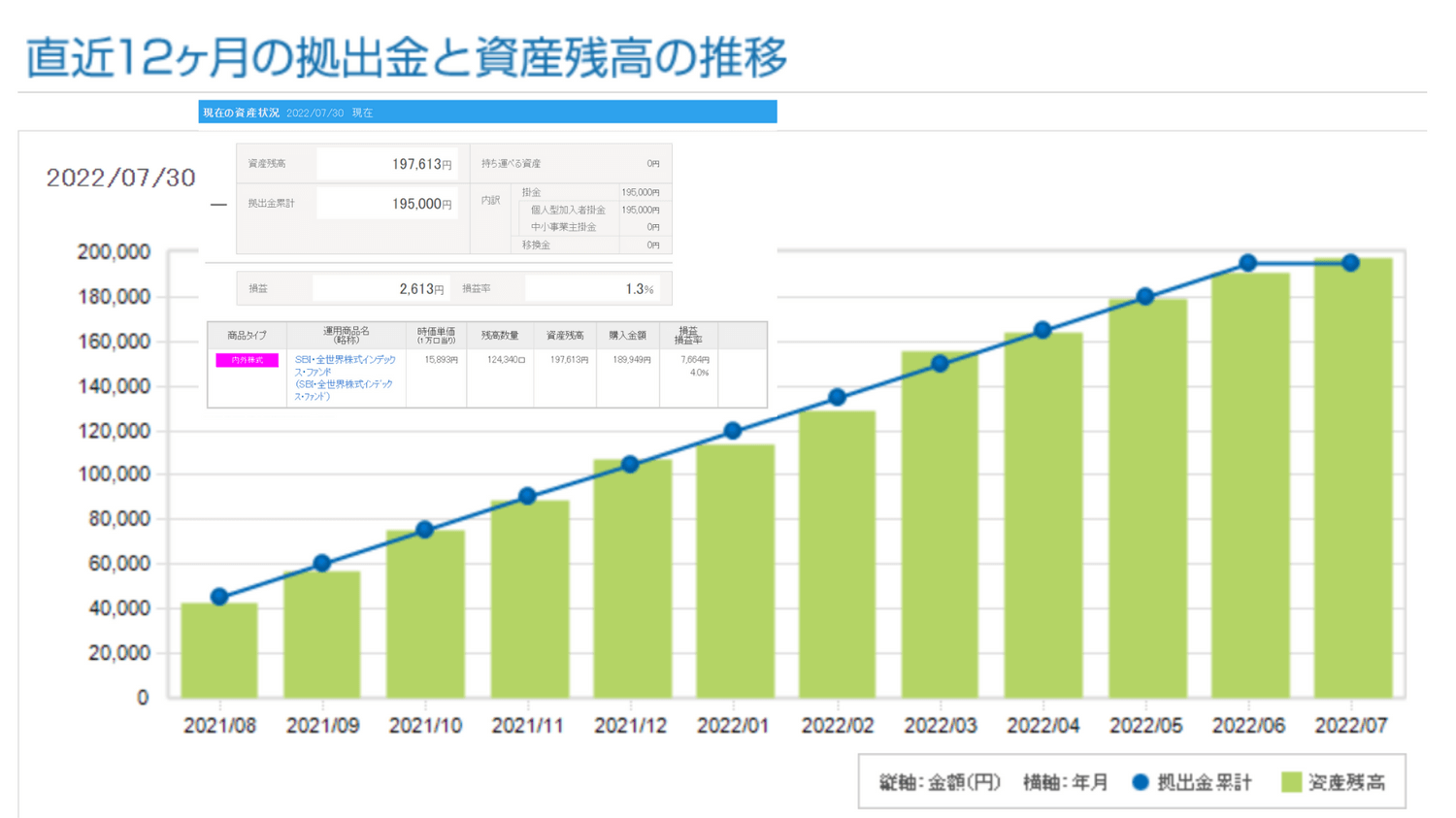

iDeCoの運用方針は以下になります。我が家のiDeCoはSBI証券で運用しております。

iDeCo2022年7月時点での運用結果は以下の通りです。

iDeCoは所得や掛け金によって、各世帯の控除額が変わってきます。SBI証券のホームページには、『かんたん節税シミュレーション』がありますので、是非ご自身のご家庭でもしiDeCoをした場合、控除額がいくらになるか算出してみて下さい。

そんなお得な事ばかり言って、デメリットは無いの?と思われるかもしれませんがデメリットもちゃんとあります。

iDeCoは老後資金対策ですので、60歳引き出し不可の制約が無いと長期的な運用は不可能であろうと政府が考えたのではないでしょうか。逆に資金ロックがあった方がどうする事も出来ないため、先取り貯蓄間隔で実施する事ができますね。

急な出費の場合に引き出し出来ないからという理由にならないためにも生活防衛資金は確保した上で無理のない金額から始める事が良いかと思います。年に一度掛け金の変更も可能ですし、一時的に「加入者資格喪失書」を提出して、一時的に掛金の支払いを止める事もできます。ただし、口座の管理手数料171円/は発生します。

iDeCoチェックポイント

■初月は、2か月分まとめて拠出になるので2か月分口座に入金忘れずに

■初月は運用管理費用が2,829円かかるのでマイナススタート

■iDeCoの目的は老後資金。毎月の上げ下げは気にせず運用。

SBI証券のiDeCoは運営管理費用が0円※1で、使用品ラインナップも豊富でお勧めです。資料請求は無料なので以下のリンクから資料請求できます。

※1:国民年金基金等に支払う費用は別途発生いたします。

7月にとうとう拠出停止になってしまいました。

と、いうのも”めかぶさん”のiDeCoで運用していましたが、”めかぶさん”が4月より正社員になり、会社の企業型確定拠出年金に加入した事により、現在の制度では企業型DC(マッチング有)とiDeCoが併用不可の為、5月にiDeCoの拠出停止申請をしておりました。7月になり、ようやく拠出停止になったため、その分別の銘柄に投資しようと考えております。

2022年10からは制度改正に伴い、併用可能だそうなので、再開を検討しております。

めかぶさんが正社員になり企業型DCに加入した事でiDeCoの拠出が出来ない事に。

2022年4月になり、パートナーのめかぶさんが正社員になり、勤め先で企業型DCに加入する必要があり、残念ながらiDeCoの継続が出来なくなりました。

2022年10月の制度改正までiDeCoは一旦資格喪失となります。2022年10月より再度要件緩和になる為再開する予定ですが、再設定が必要らしいです。

ジュニアNISAは毎月定期購入とスポット購入の二軸で投資しています。投資期間は2022年と2023年の2年間有る為なるべく資金を入れていく予定です。

我が家の投資銘柄は以下の3銘柄になります。それぞれ用途を分けて運用しています。

詳細は金融庁のホームページを参照して下さい。大変分かりやすいです。

ジュニアNISAは2021年に子供二人分口座開設しました。したがって投資可能額は以下になります。

投資可能期間が短い為、個別銘柄への投資ではなく、米国ETF(VTI)や全世界VT等の長期で運用に適した銘柄を選定して運用してます。

2022年と2023年で320万円投資可能枠がありますが、子供が高校進学するまでが貯め時と考えて全力で資産形成に取り組み、投資資金を捻出していきます。

ひふみシリーズを投資運用会社から直接購入できると知り、直販の口座開設しました。

きっかけは、おかねのまなびばというyoutubeから藤野英人さんという人物を知り、書籍を購入し、考え方に感銘を受けたからです。日本人はお金に対して不真面目という言葉に非常に目を背けたくなる半面納得感がありました。投資の本質を学ぶ事が出来ます。8月に口座開設しました。初回積立開始は10月です。

今はグロース株(成長株)が弱い時期なので、ひふみは「ひふみの要塞を構築した」という表現から今後の相場に向けた対策を講じております。

ひふみ直販のサイトには、運用実績のグラフ等のUIがありませんので、自作でグラフを作成しています。以下の記事では我が家の各銘柄別運用実績報告と毎月開催のひふみ運用報告会の要約を毎月追加更新しています。気になる方は是非チェックしてい見て下さい。

アクティブファンドは確かにインデックスファンドに比べて信託報酬も高く、過去を見るとインデックスファンドに勝てるアクティブファンドは数少ないという事は分かった上で投資しています。私は以下の理由でひふみに投資しています。

ひふみ投信の無料の口座開設はこちらから

2022年も7か月経過、倹約生活を楽しみながらコツコツ資産形成しましょう!

それではまた、ごつこさんでした。