![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/36a259f8.5beb4683.36a259f9.66c87f34/?me_id=1377752&item_id=10000343&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff092088-oyama%2Fcabinet%2F1264477_01_sei.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/36a25b42.8e1aec6c.36a25b43.d6bb3991/?me_id=1347502&item_id=10000540&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff302015-wakayama%2Fcabinet%2Ffrp_goods%2Ffrp003%2F8163312.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/36a25c1f.051bae67.36a25c20.9d0cf3ef/?me_id=1361475&item_id=10001835&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff282260-awaji%2Fcabinet%2Fkakou%2Fat14009s01.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/36a24d5e.33fc13e3.36a24d5f.1b2526d3/?me_id=1400574&item_id=10000325&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff012041-asahikawashi%2Fcabinet%2Ffrp_goods%2Ffrp001%2F8399814.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/36a260db.4573a4c9.36a260dc.c4e3ccac/?me_id=1384251&item_id=10000221&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff434035-ozu%2Fcabinet%2F07495614%2Fkumabuta%2Fkiriminc%2Foumkerabu007_01b.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/36a25f9a.065da921.36a25f9b.84f73818/?me_id=1320977&item_id=10001270&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff393070-geisei%2Fcabinet%2Fkyf123_tmb.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

【貯蓄率60%】2024年7月家計簿と資産公開|資産激減も30万円投資した理由とは?

ごつこさん

ごつこさんの資産形成ブログ

子育てや老後など将来に不安はつきものです。教育費や老後2,000万円問題などお金で困まる未来は避けたいもの。

資産運用で勉強したいけど同じような家族構成で参考になる記事をみつけるのも大変ですよね。

そこで本記事では総資産1,800万円を達成したごつこさん(@gotukosan)の資産運用方法や倹約方法や豊かなお金の使い方について日々の生活を交えて紹介します。

この記事でわかること

以下の記事では、3年間家族協力して資産形成に取り組んできた過程で役に立ったアイテム・サービス・アプリ・本を紹介しています。

日々の生活での役立つ情報や失敗した内容も記録として残しています。何か一つでもお役にたてればと思い、過去の家計簿と資産公開内容は以下の記事にまとめています。

一般的に家計に占める貯蓄の理想は30%~40%と言われています。

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」によると年代別家計に占める貯蓄率の平均値は以下の表となるそうです。

| 世帯主の年令別 | 平均貯蓄率 | 金融資産目標残高 平均値 | 金融資産目標残高 中央値 | 金融資産保有額 平均値 | 金融資産保有額 中央値 | 貯蓄しなかった |

| 20歳代 | 17% | 2177万円 | 1000万円 | 212万円 | 62.5万円 | 24.3% |

| 30歳代 | 14% | 3365万円 | 1500万円 | 752万円 | 238万円 | 22.2% |

| 40歳代 | 12% | 2926万円 | 1500万円 | 916万円 | 300万円 | 24.2% |

| 50歳代 | 12% | 3308万円 | 2000万円 | 1386万円 | 400万円 | 23.7% |

| 世帯夫婦と子どものみ | 12% | 3186万円 | 2000万円 | 1270万円 | 460万円 | 26.3% |

平均値は外れ値に影響されるため中央値としての貯蓄率はもう少し低くなると予測されます。

わが家では、過去の家計簿と年間の支出予測から毎年の貯蓄率目標値を決めています。

今年の貯蓄率目標は23%です。尊敬する本多静六先生の「四分の一天引き貯金」を目標に掲げたいのですが、子育て世代は何かと使うことも多いため23%に設定しています。

【書評要約】「本多静六 若者よ、人生に投資せよ」 [ 北康利 ]投資家藤野英人氏推薦!実践例有り

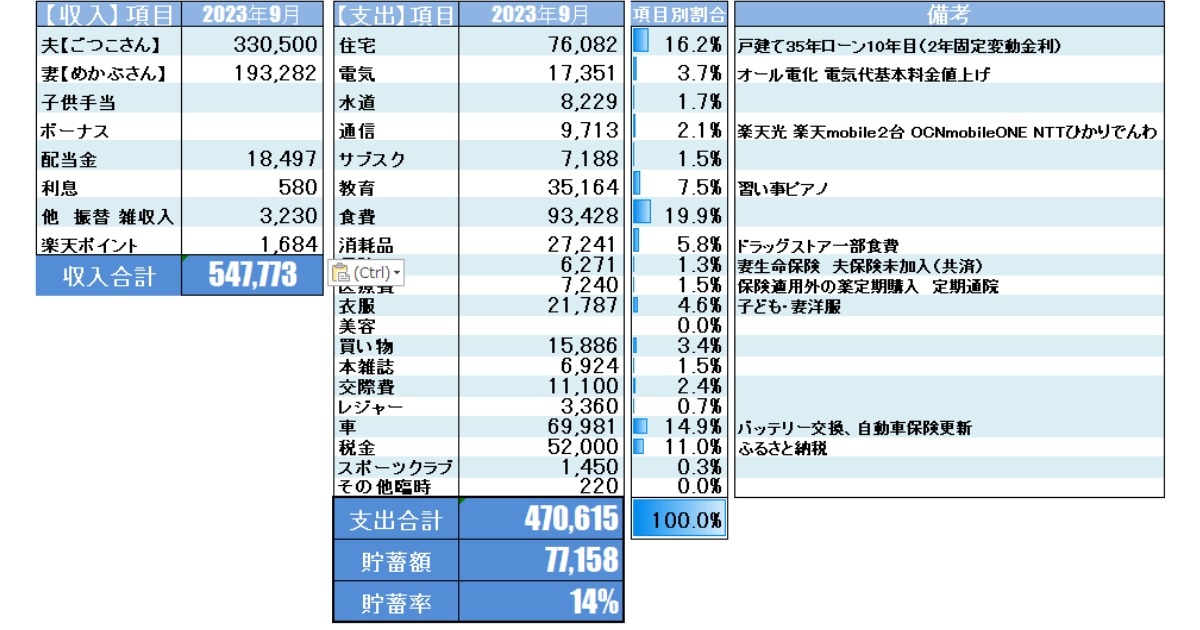

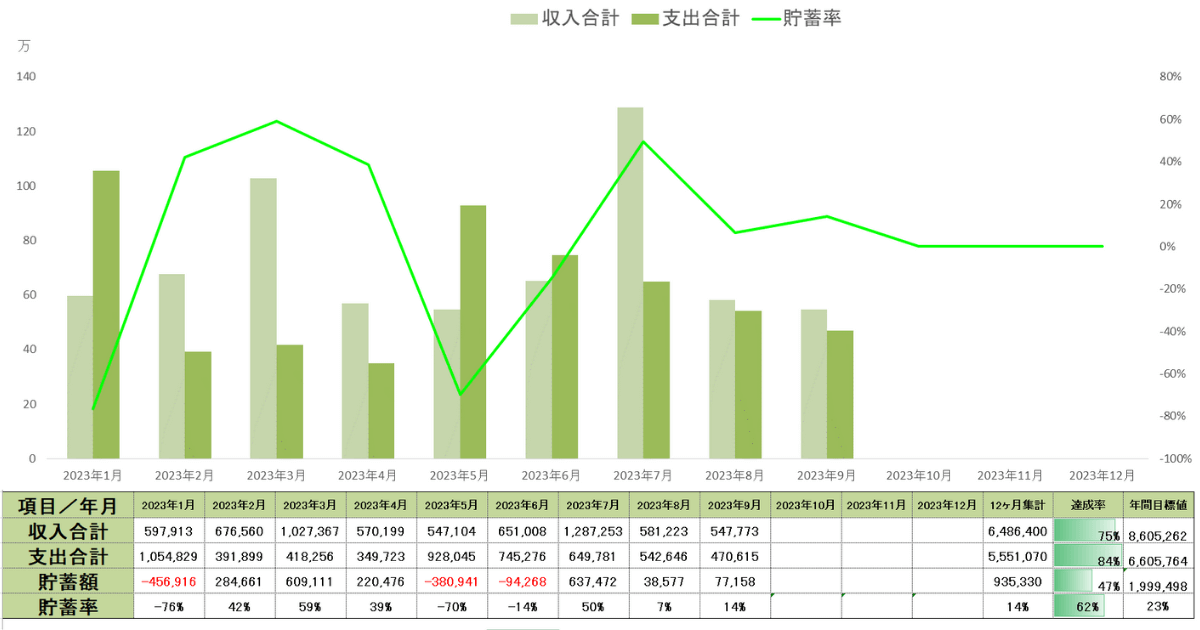

2023年9月のリアルな家計簿を公開します。詳細の内訳を以下の表にまとめました。

収入面では、

一方支出面では、久しぶりの妻の実家への帰省や贈り物、お買い物や、カードの年会費などがありあまり貯蓄が出来ませんでした。

次に、年間べ―スでの収支と貯蓄率を見てみましょう。

23年9月時点での集計は以下のとおりです。

残り3か月で目標達成できるか微妙なラインになってきました。外出規制も無くなり外食費、交際費が非常に増えてきました。

収入面は 547,773円となりました。

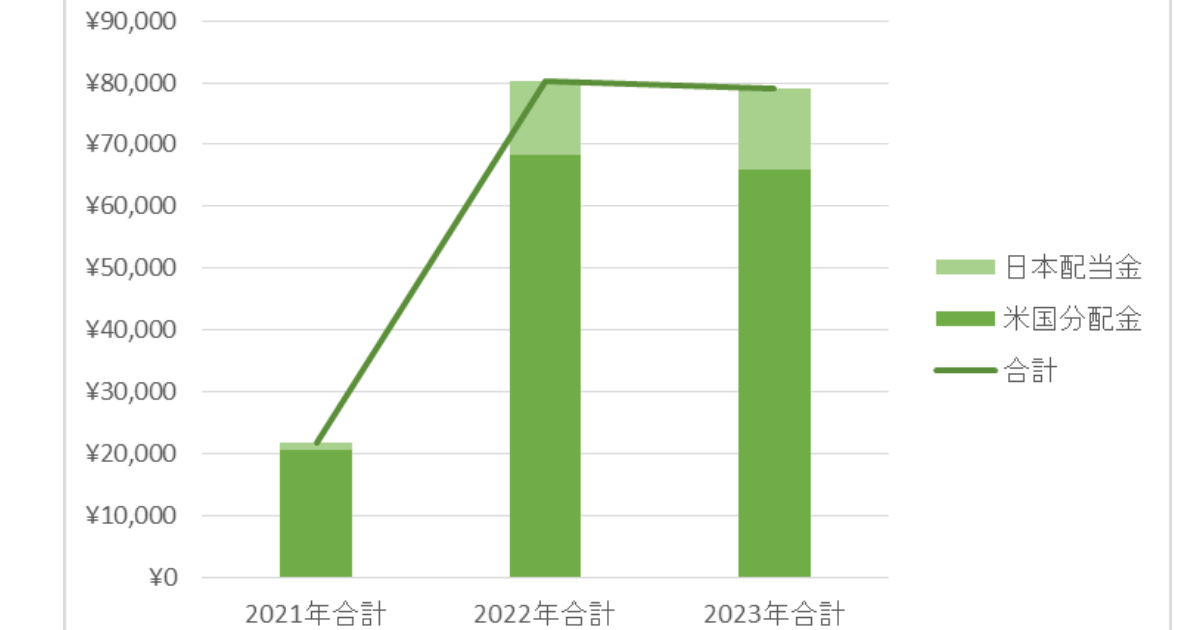

給料収入がメインのわが家ですが、株式からの配当金が入ることはとてもうれしい気持ちになります。

日本個別株と米国のETFからの分配金は、3月、6月、9月、12月が配当が多くなる月であり、9月は日米合計配当金が18,497円も頂くことが出来ました。

コツコツとETFと日本個別株を少しずつ購入してきた結果、前年同月比で121%も配当金を多くもらえることができました。

そして、残り12月の大型配当月を残し前年と同等の配当金になっていました。

基本的に、資産の最大化を目指すのであれば、配当金を出さない投資信託で資産を運用した方が効率がいいという事実があります。

では、なぜ私が配当金を少しずつ始めるようになったのでしょうか。

理由は4つあります。

特に、身近な応援したい企業へ直接投資出来ること、給与収入以外での収入源になるというところがとても気に入っています。

8月にNHK受信料契約の変更手続きをして、衛星契約を解除しました。

年払いにしていたので、残りの月数(9月から12月)分の受信料が払い戻されてきました。

どおせ見ないBS放送なので今後は年間10,200円毎月削減できることになります。インフレ時代に突入した今だからこそ必要のない支出は削ってみてはいかがでしょうか。

【関連記事】NHK衛星契約から地上契約に変更 :10,200円削減

今月の支出は合計542,646円でした。とても支出が多い月になってしまいました。支出の主なトピックは以下の2つです。

久しぶりのキャンプは近県への遠出でした。サイト利用料もお手頃だったため早めに予約しました。

サイト利用料は3,300円、今回はオートサイトではなくフリーサイトでの利用にしました。

今週末、隣県の初めて行くキャンプ場予約しました。サイト利用料3,300円とまあまあの値段。子どもたちも5月以来のキャンプなのでテンション爆上がりです。

— ごつこさん🐬 子育て世代の資産形ブロガー (@gotukosan) September 26, 2023

私は大人なのでテンションは上がっておりません。

きゃっほーい♪

当日はあいにくお雨模様で、16時くらいにキャンプ場にもう少しで到着する地点あたりで土砂降りになりました。

私は、テンションが下がってしまい、最悪夕方からでも自宅には帰れる距離だったので家族に帰りたいと伝えました。

しかし、子ども達はどうしても泊まりたいからたくさん手伝うから泊まろうと言ってくれたので泊まることにしました。

雨が酷いのですぐに食べれるようにということで近くのドラッグストアで冷凍餃子と冷凍チャーハンを購入し料理しました。他にもお酒や飲み物など数点購入しお会計は2,491円でした。

冷凍食品ではありますが家族で雨の中テントの中で食べた餃子とチャーハンとビールは最高でしたよ。

今日は楽しいキャンプ。でもあいにくの土砂降り。あまりにも酷い雨。キャンセルして帰ろうと言うと、子どもたちが、メッチャ手伝うから泊まろう!と言うので渋々泊まることに。チェックインも遅かったので焚き火も諦め水も油も要らない冷凍餃子と冷凍チャーハンでお夕食。美味しい。泊まって良かった♪ pic.twitter.com/2ht9KHASmD

— ごつこさん🐬 子育て世代の資産形ブロガー (@gotukosan) September 30, 2023

「ふるさと納税」とは、自分の生まれ故郷や支援したい自治体に対して、「納税」という名の「寄付」を行う制度のことです。

2023年10月以降、ふるさと納税返礼品の内容が実質的に減る制度改正がありました。

主なルール変更は3つです。

要するに、返礼品がより厳選され、実質返礼率が下がるということです。

私たち家族は、ふるさと納税返礼品の選定を8月から毎月恒例の家族会議にて議論してきました。8月の家族会議では決めることが出来ずに、9月のギリギリで決定する事が出来ました。

9月の家族会議は家計簿の話が出来ず返礼品選びが難航

— ごつこさん🐬 子育て世代の資産形ブロガー (@gotukosan) September 24, 2023

✔︎キャンプ行き先検討

✔︎楽天ふるさと納税返礼品決定

・アタックNEO

・ジンギスカン

・海鮮10種盛り

・豚肉3.6kg

・ねぎとろ

食べ物ばっかり💦

寄付金の用途は子育てor教育に。

10/1以降寄付額5割以下厳格化になります。まだの方はお早めに♪

購入に際して考えたのは、生活消費財と家族で食べれる食材の二種類で検討し購入しました。

毎日の生活に必需品であるトイレットペーパーとティッシュペーパーです。今からストックする場所を確保しなければなりません。

以外にお金がかかる洗濯洗剤アタックネオを購入しました。家族4人となると毎日の選択量をこなすと洗剤はあっという間に消費します。

どちらかというと食品と言うより生活消費財の方に分類したドリップコーヒーです。質より量で選びました。

北海道で夫婦で旅行に行ったときに食べたジンギスカンが超絶美味しくてジンギスカンが大好きになったこともあり、北海道産のジンギスカンを購入しました。

豚肉は毎日の食事でも豚肉は良く使います。豚肉も量よりしつで購入しました。

ネギトロは家族全員大好きなので意見が一致したので迷わず購入しました。

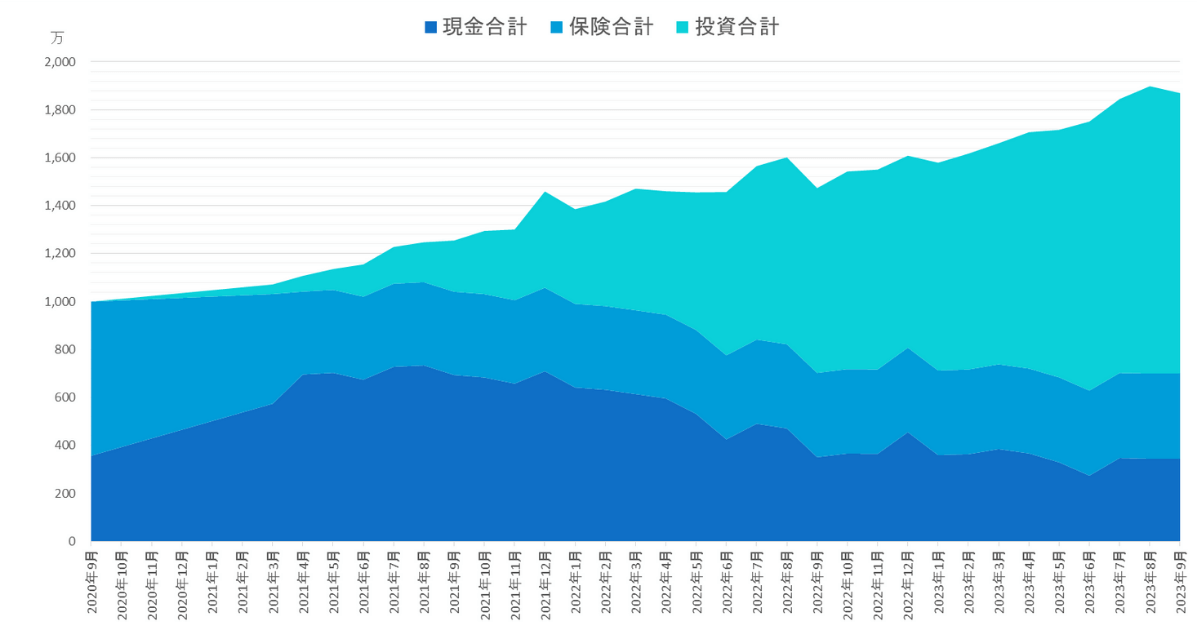

2023年9月現在の総資産実績は以下のようになりました。

月末にかけて株式相場は下落。貯蓄率も低かったため総資産は前月比-28万円減の98.5%で着地しました。

10月も目下株式相場は下落の一途を辿っていますので資産はもっと目減りしそうです。

資産の推移をグラフにした表です。

常に右肩上がりとはいきませんね。

株式市場に資金を投じる額が多くなるほどリスク(振れ幅)は増幅しますからね。振れ幅の理由が理解できれば落ち着いて対応できます。

グラフから読み取っていただきたいことは3つあります。

現金資産のみでの資産運用に限界を感じ投資を始めましたが最初から投資に全振りしたわけではありません。

不要な貯蓄型保険を解約し、徐々に投資資金に変えていきました。その後直近で使う予定のない現金を投資資金に変えていき投資比率を上げていきました。

資産形成していると、日々の生活やトラブルでのお金の増減もありますし、株式市場が低調であれば投資資金も減ります。

為替の影響も少なからず受けることがあり資産の振れ幅は現金で持っている時には感じることがないくらい(1日で数十万円)動くことがあります。

まずは値動きに動じない程度の投資資金から初めて見て下さい。最初から自転車に乗れるひとはいません。焦らずにコツコツと資産形成していきましょう。

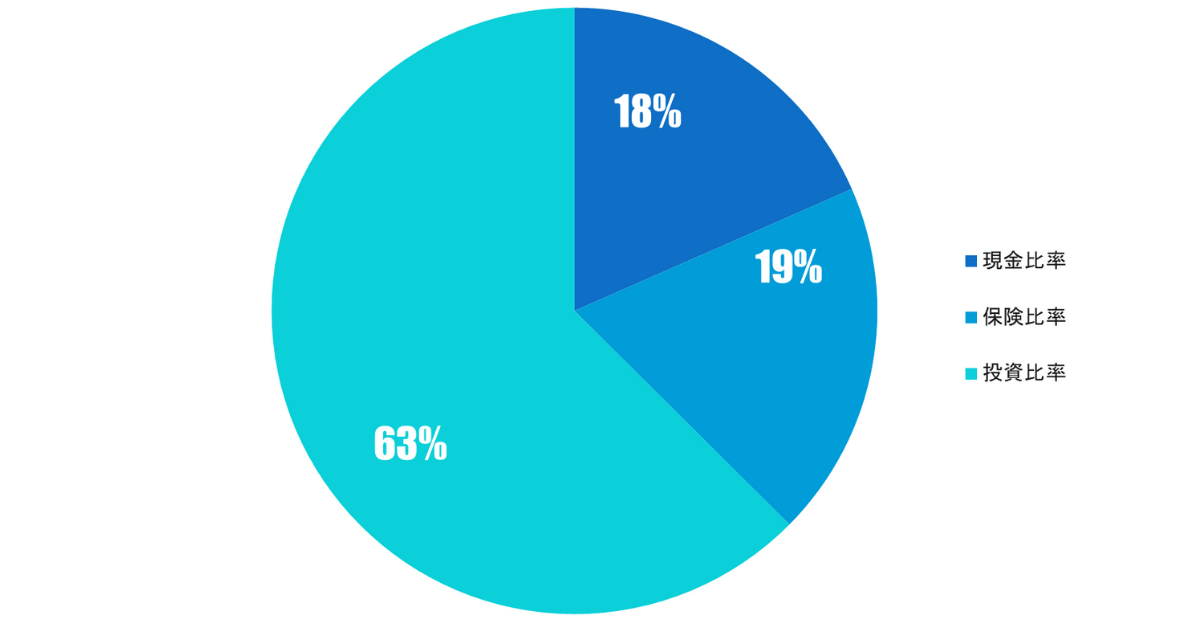

総資産の資産クラスを現金、投資、保険とざっくり分類した時の比率を表したグラフです。

資産の比率は、前月と同一の比率になりました。投資額が大きかったのですが、一部特定口座で運用していた投資信託を売却して現金化したため現金比率を下げずに済みました。

売却した投資信託は、ジュニアNISA口座で再投資する予定です。

投資総額が1千万円を超えてきたことで、毎日の値動きが数万円単位で変化します。

現金が増えるスピードよりも毎月の投資額と投資で得られる含み益のスピードの方が速く、どうしても現金比率を一定に保つことが難しくなってきました。

投資継続と成功の秘訣はアセットアロケーション(資産配分)にあり!とも言われるくらいとても重要な要素です。

毎月しっかりとリスク資産の比率を確認し、現金比率を極端に減らさずにいる事で、追加投資の余力を残し心の平穏を保てる配分の維持を目指します。

子育て世代で資産運用を考えているのであれば投資はギャンブルではなく家族を幸せにするための手段です。

したがって、FXや仮想通貨などレバレッジをかけた短期的な取引で勝ちにいくのではなく、負けない投資戦略が重要なのです。

今月の投資資金の内訳を以下の表にまとめました。

| 投資枠 | 投資金額 |

| つみたてNISA① | 33,634円 |

| つみたてNISA② | 33,634円 |

| ひふみ投信 | 15,000円 |

| ジュニアNISA① | 75,000円 |

| ジュニアNISA② | 75,000円 |

| iDeCo | 20,000円 |

| ETF | 8,552円 |

| 日本個別株 | 0円 |

| 投資信託 | 0円 |

| 合計 | 260,820円 |

つみたてNISAとiDeCoとひふみ投信は毎月定額でつみたて投資です。ジュニアNISAは今年度が投資可能最終年なのでスポットで投資しています。

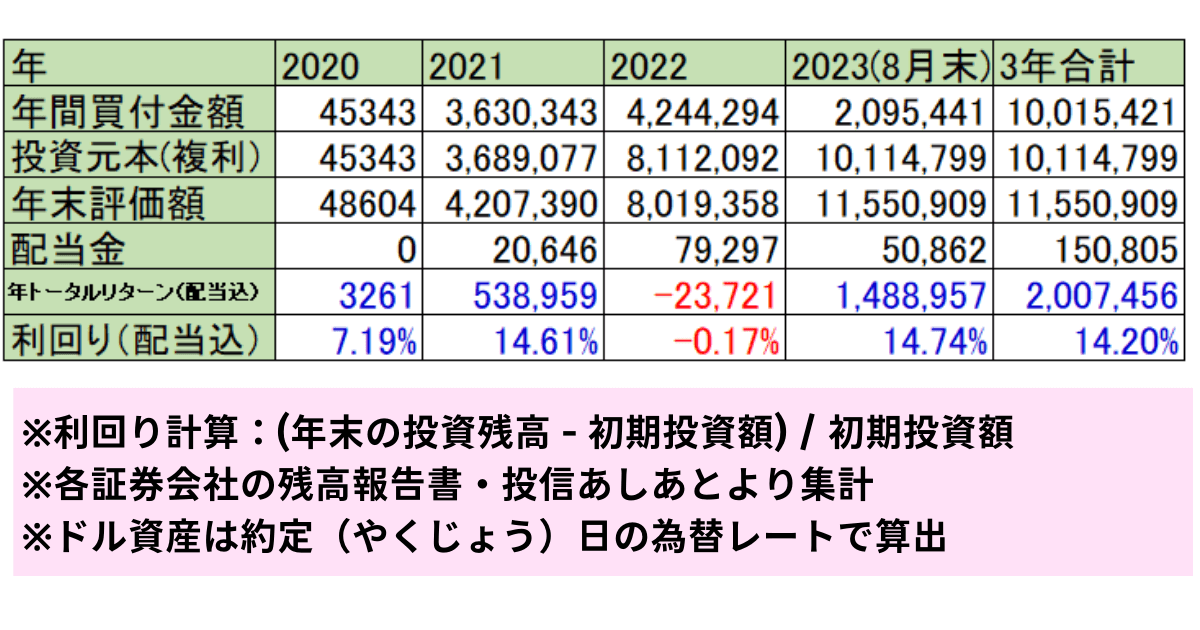

2023年9月で私が本格的に投資を開始して丁度3年が経過しました。

そこで、2023年8月末日時点での年別運用成績を集計してみることにしました。

年別運用結果は以下のとおりになりました。

詳しい内容は以下のブログリンクです。40代から投資を始めたいと思っている方にむけての利点につていも書きましたのでご覧ください。

つみたてNISAの運用期間がついに3年に到達しました。2022年の相場が悪い状況でも継続してつみたてることが出来たのはやはり気持ち的な問題が大きかったと思います。

短期的に利益を追うのではなく、しっかりとした目的(老後資金・教育資金)を定め長期、分散、つみたてすることで、少なくとも下落相場で焦ることは無くなるはずです。

家族合計の2023年9月つみたてNISAの資産合計は以下のようになりました。

| 項目 | つみたてNISA1 | つみたてNISA2 | 合計 |

| 取得価額 | 1,134,097 | 1,099,096 | 2,233,193 |

| 評価額 | 1,420,354 | 1,331,976 | 2,752,330 |

| 評価損益[円] | +286,257 | +232,880 | +519,137 |

| 損益率 | +25.24% | +21.19% | 23.2% |

| つみたて期間 | 3年 | 2年7か月 | ― |

新NISA開設後も積立NISAの資金は20年間非課税で運用できますので、引き続き解約などはせずに運用し、必要になった時に必要な分を取り崩していこうと考えています。

2022年株式市場が低調な時期もコツコツ継続つみたてしてきた結果ね

私が実践している継続運用のコツは以下の5つです。

投資はマインドがとても大事で、一喜一憂せず淡々とコツコツ継続できる安定した心の持ち様を保つように心がけています。

つみたてNISAは2023年で終了ですが、今から始めてもまだ遅くはありません。2024年から始まる新NISAとは別枠で非課税枠を使えます。

まだ始めてない方は新NISAの準備と捉えて始めてみてはいかがでしょうか。

楽天証券なら、楽天ポイントでつみたてNISAを始めることができますので初心者にはおススメの証券会社になります。

以下のリンクから口座開設できます。

つみたてNISAまだ間に合う

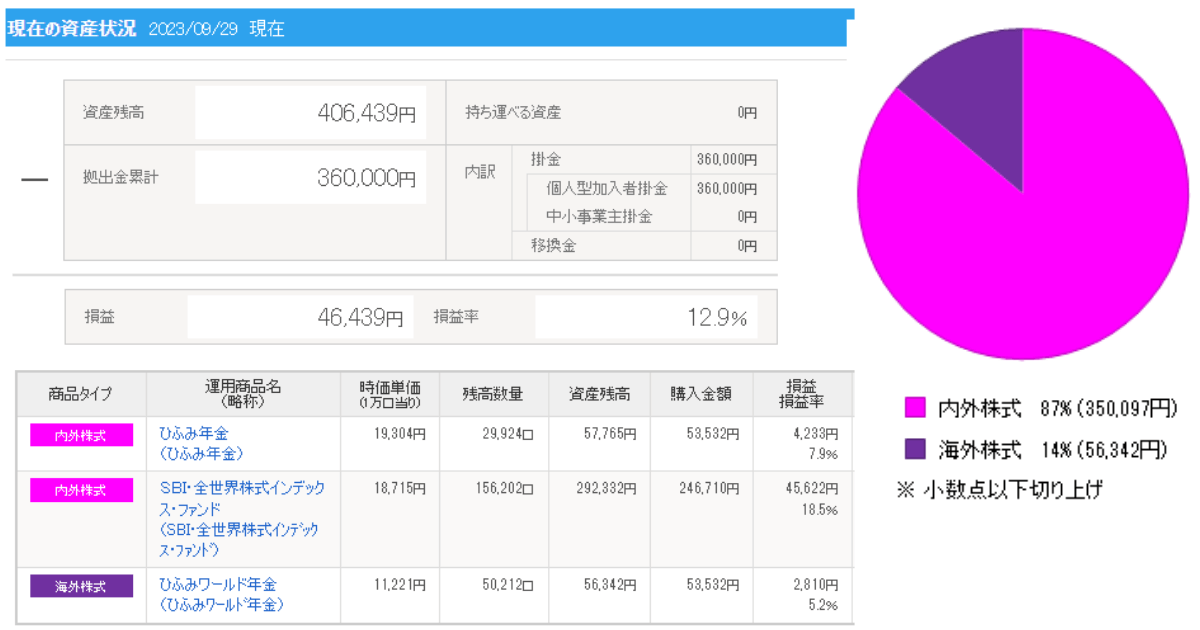

妻のiDeCoはSBI証券で運用しており、運用方針は下記になります。

投資先と配分割合は以下のとおりです。

| 運用商品名 | 雪だるま(全世界) | ひふみ年金 | ひふみワールド年金 |

| 運用比率 | 40% | 30% | 30% |

| 運用金額 | 8,000円 | 6,000円 | 6,000円 |

| 投資形態 | インデックス | アクティブ | アクティブ |

| 商品タイプ | 内外株式 | 内外株式 | 海外株式 |

| 信託報酬 | 0.1102% | 0.836% | 1.1% |

| タイトル | 詳細を見る | 詳細を見る | 詳細を見る |

2023年9月時点での運用結果は以下の通りです。

iDeCoは所得や掛け金によって、各世帯の控除額が変わってきます。

SBI証券のホームページには、『かんたん節税シミュレーション』がありますので、是非ご家庭でiDeCoをした場合、控除額がいくらになるか算出してみて下さい。

iDeCoにはメリットデメリットの両方があります。主に以下の点です。

iDeCoは老後資金対策です。デメリットである60歳まで引出し不可能は無かったものとして考える事が出来るため長期的に継続するためのメリットにもなり得ます。

急な出費の場合に引き出し出来ないからという理由にならないためにも生活防衛資金は確保した上で無理のない金額から始めましょう。

年に一度掛け金の変更も可能です。一時的に「加入者資格喪失書」を提出し、一時的に掛金の支払いを止める事もできます。ただし、口座の管理手数料171円/月は発生します。

iDeCoチェックポイント

■初月は、2か月分まとめて拠出になるので2か月分口座に入金忘れずに

■初月は運用管理費用が2,829円かかるのでマイナススタート

■iDeCoの目的は老後資金。毎月の上げ下げは気にせず運用。

SBI証券のiDeCoは運営管理費用が0円※1で、使用品ラインナップも豊富でお勧めです。資料請求は無料です。以下のリンクから資料請求できますので是非お試しください。

※1:国民年金基金等に支払う費用は別途発生いたします。

特定口座で運用の投資信託を売却。

— ごつこさん🐬 子育て世代の資産形ブロガー (@gotukosan) September 6, 2023

理由

・ジュニアNISA枠残80万円を埋める為

・現状の現金比率18%を維持

・ある程度運用益が出た為

・思いつき😝

ジュニアNISA口座開設期限は9月末。

0歳〜,18年運用,一括80万,年利5%で運用の場合MAX190万オーバー。

教育資金を貯めたいご家庭は検討の価値有りです。 pic.twitter.com/JExsIzLaYx

9

9月初旬、ジュニアNISAの非課税口座の枠を埋めるため、特定口座で運用していた投資信託を売却しました。ちょうど高値付近で売却することができたので運用益は58,313円得ることができました。

特定口座で運用していたので、当然税金は取られました。

その後、9月末、売却したうちの半分、購入しました。残りの半分は10月に投資します。

| 投資枠 | 投資金額 |

| ジュニアNISA① | 75,000円 |

| ジュニアNISA② | 75,000円 |

| 合計 | 150,000円 |

株式投資の格言に、「強気相場は悲観の中で生まれ、懐疑の中で育ち、楽観の中で成熟し、陶酔の中で消えていく」という言葉があります。

株価は、【株価=EPS(1株当たり純利益)×PER(株価収益率・期待値)】で計算されます。

つまり、企業の純粋な利益×投資家の期待値からくる人気が株価に反映されます。大多数の投資家が悲観になっている時に本当の企業価値が下がっていなければそれは買い場ということです。

とは言え、株価下落したタイミングが本当に底値なのかは誰にもわかりません。

毎月の積立投資はそういう意味で相場を読む必要が無いので私も積立投資を実施しています。

資金に余剰金があれば、相場のうねりを読み、スポット購入もありなのかなと思っています。

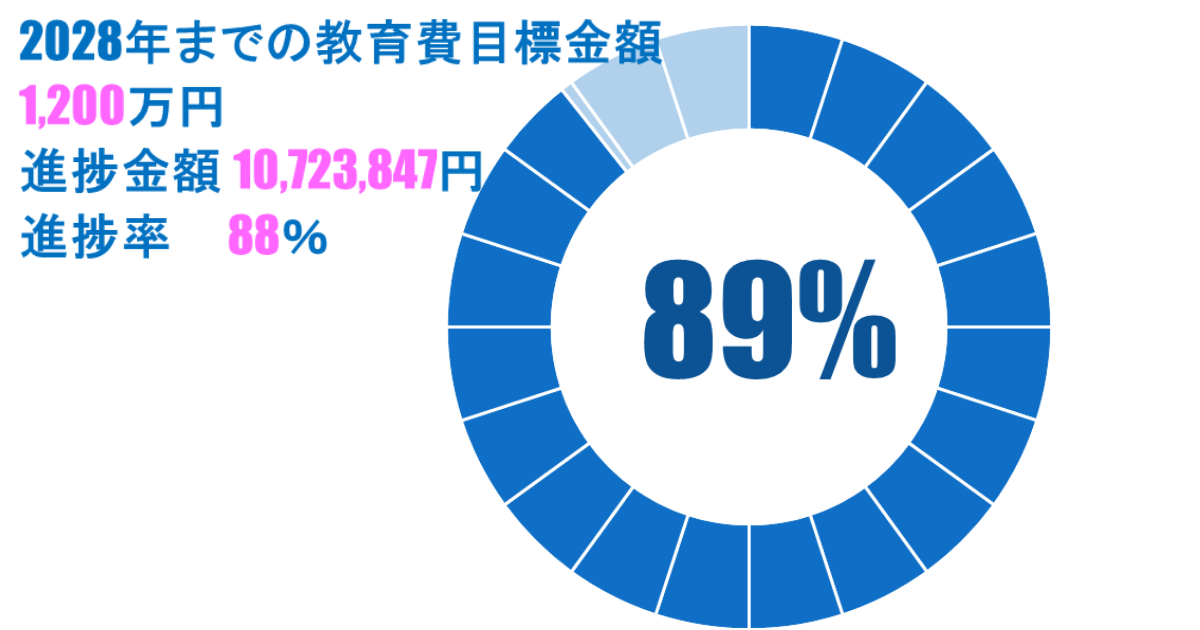

ジュニアNISA利用目的は子ども達の教育資金と成人までの子育てにかかる費用への備えです。

こどもの教育費の目標を決めています。2028年までに1,200万円貯める事を目標にしています。現在の進捗は以下の図のとおりになります。

2023年8月の進捗率は88%でした。

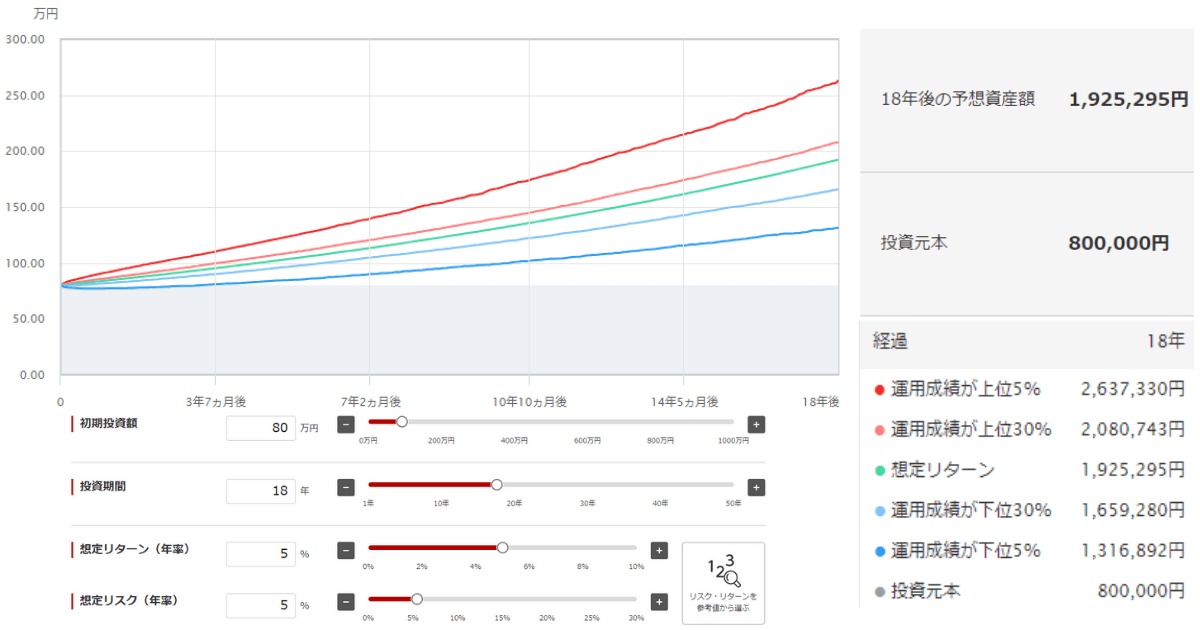

ジュニアNISAは2024年が投資可能最終年度です。9月末が最終口座開設になります。

今年、お子様が0歳と仮定してジュニアNISAを始めた場合、満額の80万円をお子様が18歳まで非課税で運用できます。

その時の想定運用金額はいくらになるでしょうか。

三菱UFJ国際投信の一括投資シミュレーションのサイトでシミュレートしてみました。

想定リターンでは、投資元本80万円の約二倍強の192万円になりました。

十分子どもの大学入学日や初年度の学費は賄えるのではないでしょうか。

来年から始まる新しいNISAでの投資で、教育費を貯めていくのも良い方法だと思います。

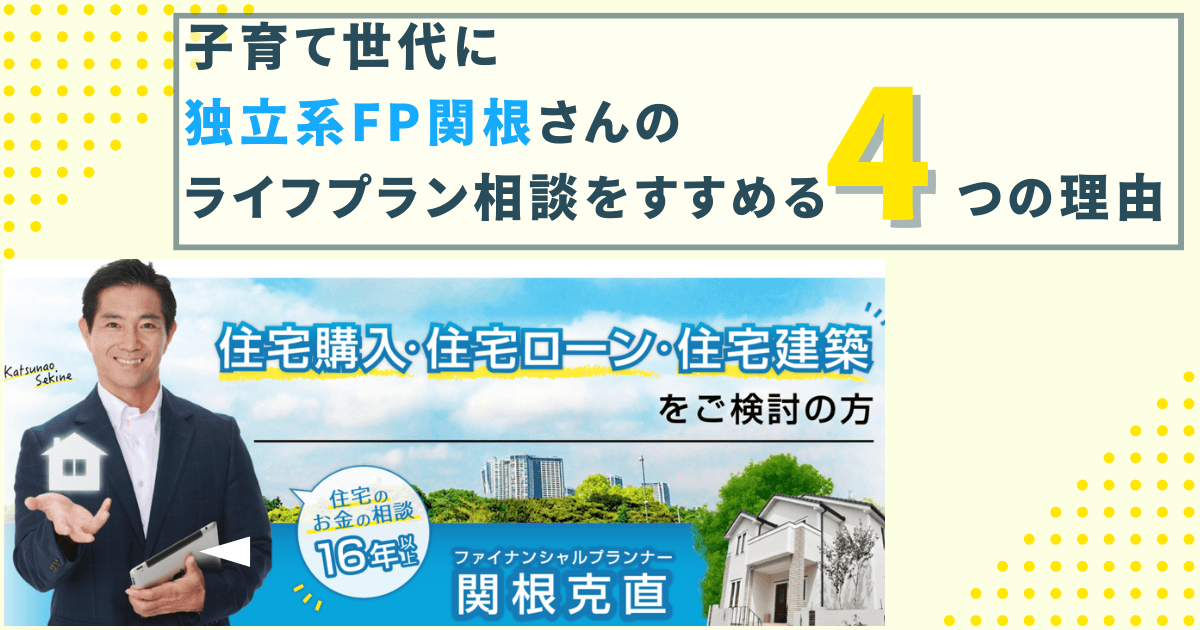

以下の記事では、子どもの教育費を貯めるために無料のライフプラン相談したことによって保険貧乏になった過去、14年貯蓄型保険をかけたけど30万円程度しか増えなかった実績も踏まえて詳細を書きました。

是非、子どもがまだ小さいご家庭、これから子供を授かりライフプランを立てたいと思っている方、子ども達の将来の為にもしっかりとしたライフプランを立てることをお勧めします。

そして、以下の記事を見て、無料のライフプランには甘い罠があることを知ってください。

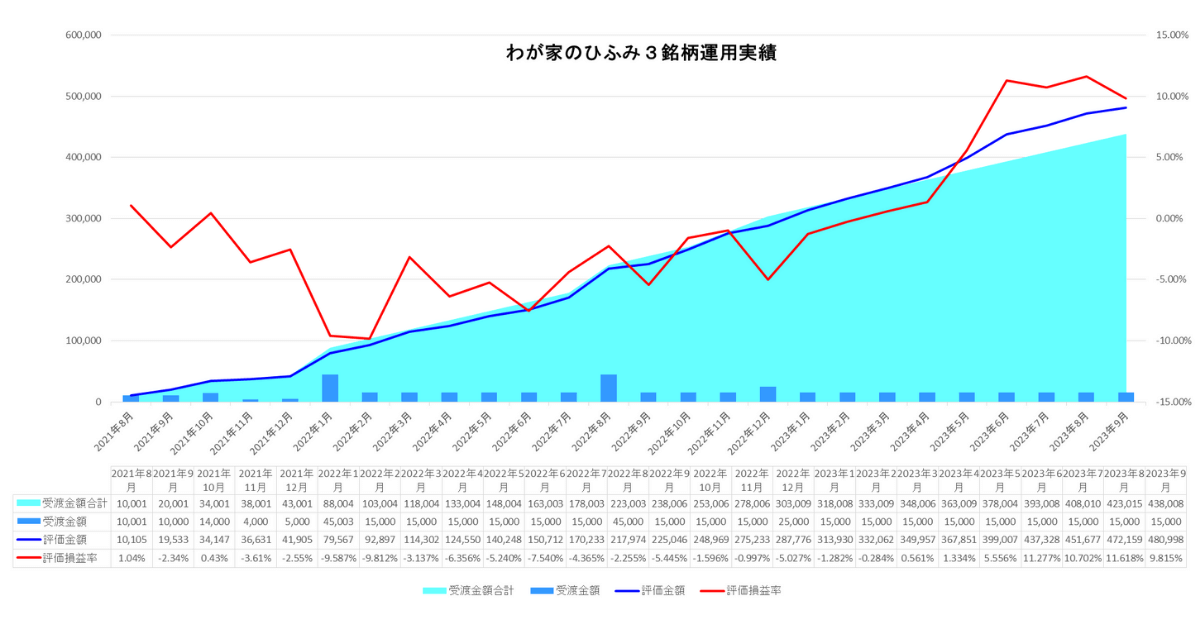

日本と世界の優良で成長を期待できる企業を調査分析し投資する独立系運用会社の投資信託「ひふみ」シリーズに投資しています。

2023年6月の「ひふみ投信」「ひふみワールド」「ひふみらいと」3銘柄合計の運用成績は以下のとおりでした。

私は以下の理由でひふみに投資しています。

投資信託「ひふみ」シリーズを投資運用会社から直接購入できると知り、直販口座開設しました。

きっかけは、「お金のまなびば!」というyoutubeから藤野英人さんという人物を知り、書籍を購入し、考え方に感銘を受けたからです。

日本人はお金に対して不真面目という言葉に非常に目を背けたくなる半面納得感がありました。投資の本質を学ぶ事が出来ます。

投資信託「ひふみ」シリーズは毎月運用報告会を開催しております。YouTubeにて配信しています。以下の記事では我が家の各銘柄別運用実績報告と毎月開催のひふみ運用報告会の要約を毎月追加更新しています。気になる方は是非チェックして見て下さい。

今まではマネーツリーで資産管理していました。直販系のひふみ投信は連携できなかったので、9月からはマネーフォワードを連携する事にしました。エクセルで管理していたのですが、アプリでひふみ投信の資産管理できるようになりました。

ひふみ投信の無料の口座開設はこちらから

毎月の家計簿、運用に取り組んでいる最中で、資産形成のヒントになりそうなお伝えしていきます。

毎月の収入がある程度決まっているサラリーマンが資産を増やすためには、数少ない道具や知恵で考えて行動し時間を味方にするしかありません。

明るい将来の為に資産形成頑張りましょう。

それではまた、ごつこさんでした。

※本記事は、特定の銘柄や投資方法を推奨するものではございません。くれぐれも投資は自己責任・自己判断でおねがいいたします。

過去の家計簿と資産公開内容は以下の記事にまとめていますので見ていただけると嬉しいです。