40代子育て世代の家計&資産公開!2021年11月【貯蓄率18%】

ごつこさん

ごつこさんの資産形成ブログ

子育てや老後など、将来に対する不安は誰にでもあります。教育費の高騰や老後2,000万円問題は、私たちを悩ませる大きな課題です。お金に困らない未来を実現するためには、どうすれば良いのでしょうか?

資産運用について学びたいけれど、同じ家族構成を持つ人の経験談を見つけるのは難しいものです。

そんな中、総資産2,400万円を達成し、様々な倹約術と豊かなお金の使い方を実践する4人家族わが家(ごつこさん@gotukosan)の資産運用方法、倹約方法、お金の使い方について、日々の生活を交えて紹介します。

その理由や経験も含め、あなたの学びになる部分が一つでもあるはずなので是非続きを見て頂けると嬉しいです。

この記事でわかること

以下の記事では、3年間家族協力して資産形成に取り組んできた過程で役に立ったアイテム・サービス・アプリ・本を紹介しています。

日々の生活での役立つ情報や失敗した内容も記録として残しています。何か一つでもお役にたてればと思い、過去の家計簿と資産公開内容は以下の記事にまとめています。

一般的に家計に占める貯蓄の理想は30%~40%と言われています。

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」によると年代別家計に占める貯蓄率の平均値は以下の表となるそうです。

| 世帯主の年令別 | 平均貯蓄率 | 金融資産目標残高 平均値 | 金融資産目標残高 中央値 | 金融資産保有額 平均値 | 金融資産保有額 中央値 | 貯蓄しなかった |

| 20歳代 | 17% | 2177万円 | 1000万円 | 212万円 | 62.5万円 | 24.3% |

| 30歳代 | 14% | 3365万円 | 1500万円 | 752万円 | 238万円 | 22.2% |

| 40歳代 | 12% | 2926万円 | 1500万円 | 916万円 | 300万円 | 24.2% |

| 50歳代 | 12% | 3308万円 | 2000万円 | 1386万円 | 400万円 | 23.7% |

| 世帯夫婦と子どものみ | 12% | 3186万円 | 2000万円 | 1270万円 | 460万円 | 26.3% |

平均値は外れ値に影響されるため中央値としての貯蓄率はもう少し低くなると予測されます。

わが家では、過去の家計簿と年間の支出予測から毎年の貯蓄率目標値を決めています。

今年の貯蓄率目標は23%です。尊敬する本多静六先生の「四分の一天引き貯金」を目標に掲げたいのですが、子育て世代は何かと使うことも多いため23%に設定しています。

【書評要約】「本多静六 若者よ、人生に投資せよ」 [ 北康利 ]投資家藤野英人氏推薦!実践例有り

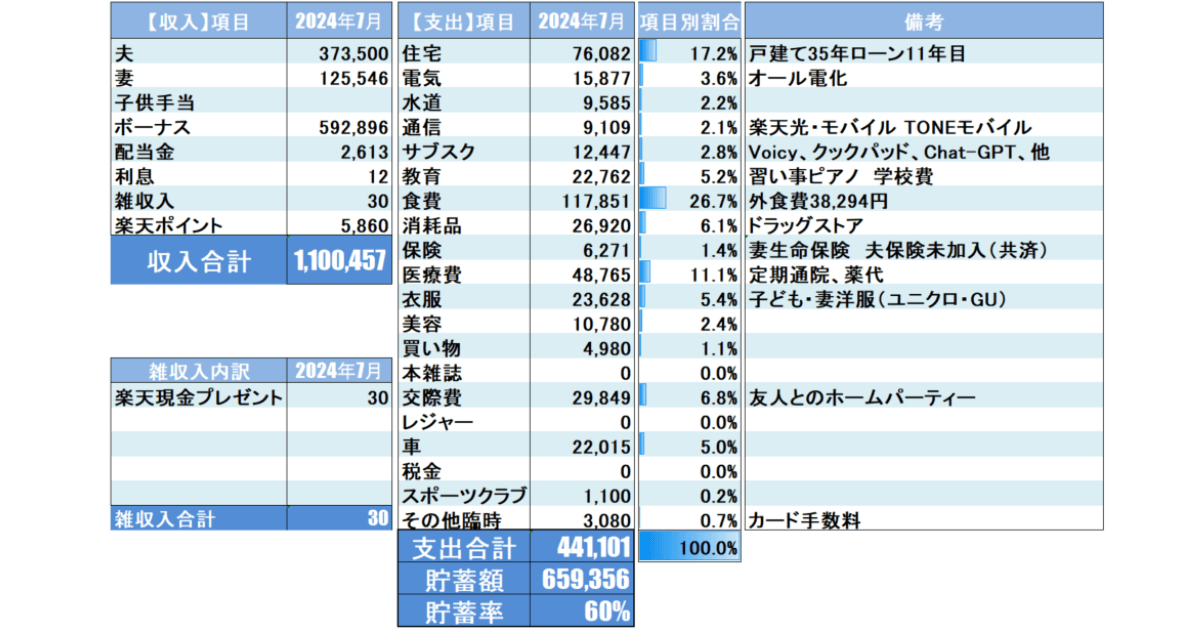

2024年7月のリアルな家計簿を公開します。詳細の内訳を以下の表にまとめました。

ボーナスが出たので、貯蓄率は60%でした。

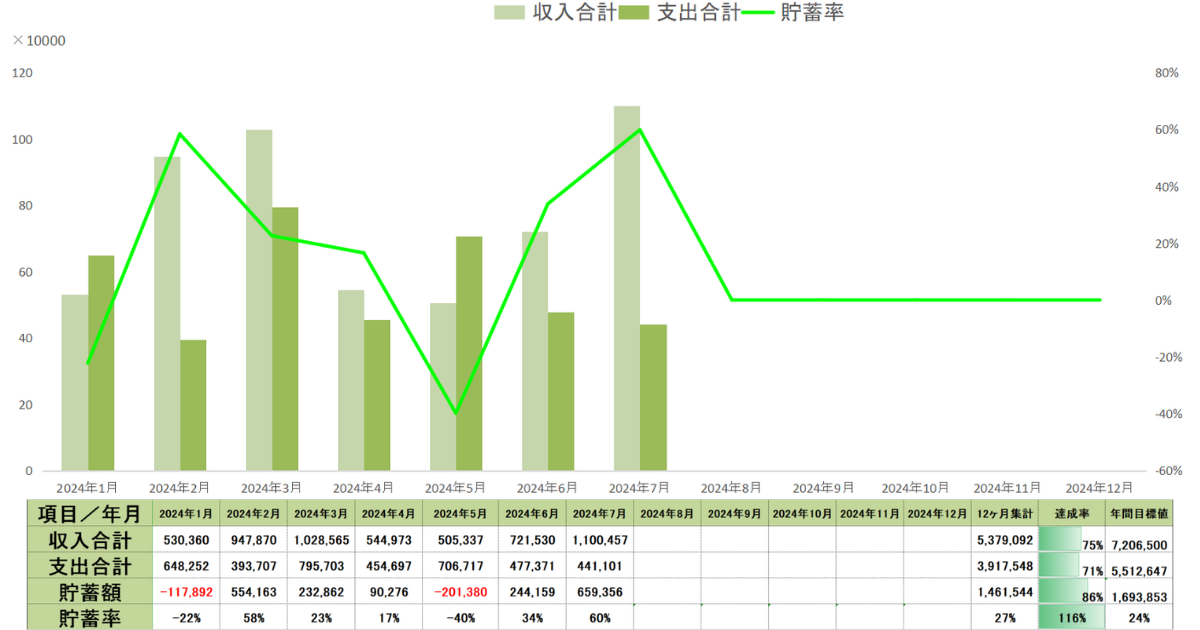

次に、年間べ―スでの収支と貯蓄率を見てみましょう。

24年7月時点の実績は以下のとおりです。

7月はボーナス月だったので貯蓄率、貯蓄額ともに目標達成に大きく近づくことができました。

現金比率はある程度維持しつつ、7月の下落相場にて株式を購入する資金で活用していきます。

7月の収入合計は1,100,457円となりました。

主な収入増の要因は以下の2つです。

7月は我が家のボーナス月です。夫婦合算で、592,862円でした。2024年の夏のボーナスの平均額は大企業で、98万3112円、中小企業で約35万円なので、ちょうど中間くらいの支給額でした。

参考:大手の夏ボーナス98万円、1次集計で過去最高 経団連、2024年の夏ボーナス、中小企業は平均「35万円」!? 大手企業との“金額差”はどのくらい? 昨年度より「増えた」人の割合も紹介

我が家の夏ボーナスを年単位で見ると、24年は592,862円、23年は676,404円、22年は553,973円、21年は528,391円といった状況で、多い年もあれば少ない年もあります。

ボーナスは生活費としては当てにしないとは言いますが、固定資産税や自動車税、家族旅行費用や臨時出費などの費用としてどうしても当てにしてしまいます。

近年街角で、1万円で新車が乗れるといった広告で残クレやマイカーリースで販売している販売店が乱立していますが、よく内容を見ると、結構ボーナス払いを考慮した金額となっている場合が多いです。

耳障りのいい販売手法には注意が必要ですね。

全体的な貯蓄額を把握しており、当面の貯蓄があるのであれば良いかもしれませんが、やはり、いつボーナス支給が無くなるとも限りませんので、住宅ローンやマイカーローンでのボーナス払いはやめておいた方が無難です。

今月の支出合計は441,101円でした。支出の多かった項目としては、食費、交際費、医療費が挙げられます。

特に食費117,151円のうち38,294円が外食費となり、特にそこまで大きなイベントもなかったのですがかなりの支出になってしまいました。

土用の丑の日に実家分も含めた鰻を購入で8,400円。新一万円札を初めて使ったのが鰻の購入でした。とても美味しかったのですが、年々鰻の価格も上昇しておりいつか庶民には手の届かない食材になるのではないかと思う時もあります。

2023年に近畿大学が鰻の完全養殖に成功したそうです。実用化されれば、もう少し国産ウナギを安くおいしく食べれる日が来るかもしれませんね。

娘と息子の同級生家族の友人を招いてホームパーティーをしました。我が家が主催者だったので、かかった費用を折半しようとは思ったのですが、あれもこれもと足りなかったら困ると思い、食材やお酒を買いすぎてしまいました。

結果、約2万円ほど買い込んでしまい、友人家族も食べものを持ってきたくれたので食材が余ってしまう結果となってしました。

普段やり慣れていないことをすると加減がわからずに失敗してしまう典型的な例です。次回への教訓として、事前に予算を決める、全員で買い出しに行くなどのルールを決めた方がお互いに気持ちよく楽しめるのではないでしょうか。

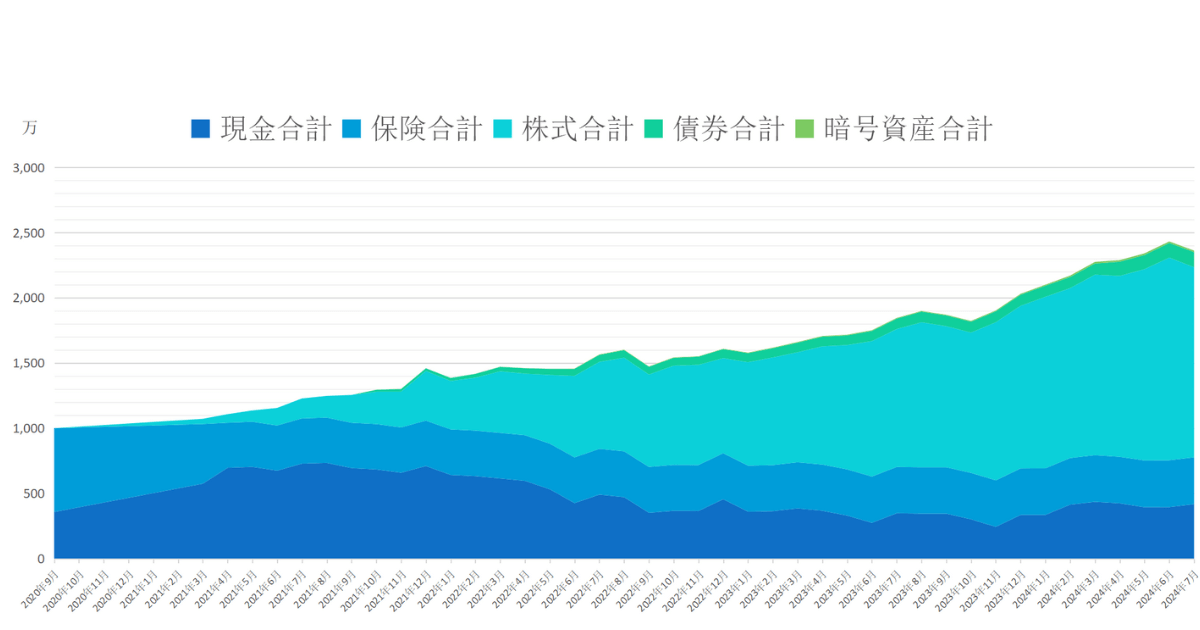

2024年7月現在の総資産実績は以下のようになりました。

7月末に日米株価下落と円高に振れたため我が家の資産は激減しました。

ボーナス月にも関わらず総資産が70万円も下がってしまうのは、資産の60%をリスク資産に投じている故の避けては通れない振れ幅なのです。

しかし、その振れ幅を許容しつつ余剰資金を淡々と投資していくことで、子供の教育費、老後対策、インフレ対策、収入減対策として、数年後数10年後の生活に備えることができると思って投資しているので続けることができます。

資産の推移をグラフにした表です。

24年6月から資産クラスに、債券と暗号資産を追加しました。リスク資産と無リスク資産をもう少し細分化して集計することにしました。

40代にもなると、守りの資産である債券も組み入れたいところです。その点をしっかりと把握したいからです。

7月は毎月の積立額に米国債、株式を購しましたが株式市場が急落したため安全資産の比率が上昇しました。

引き続き株式市場が下落するようであれば追加投資しつつ、来年の長女高校進学に備えた現金も確保したいところです。

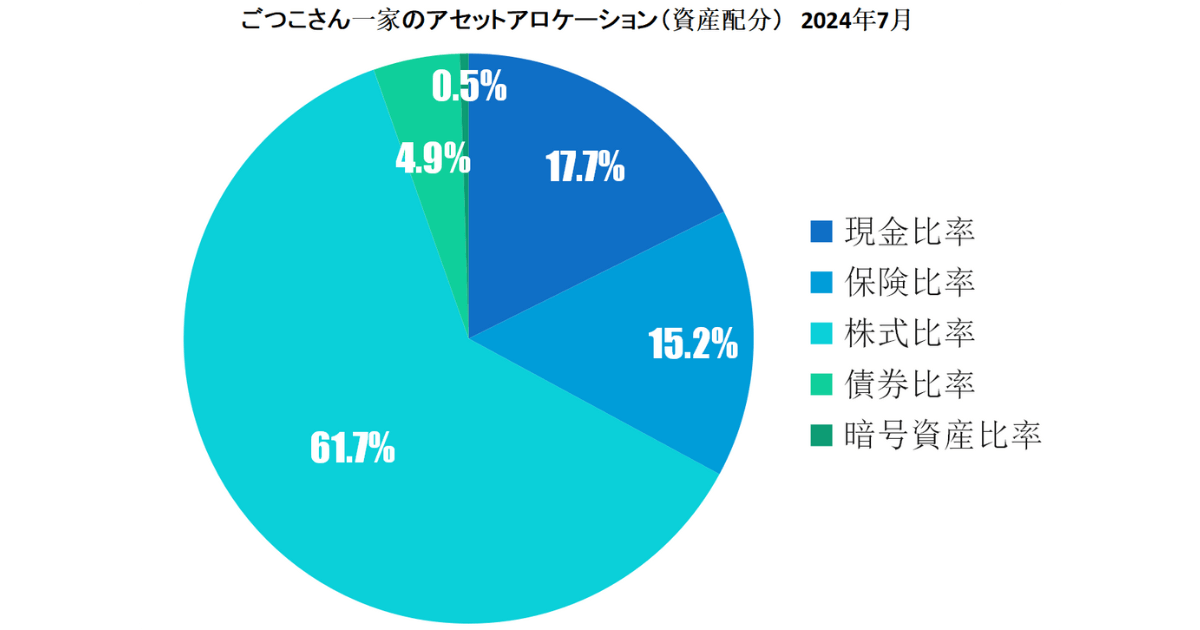

投資継続と成功の秘訣はアセットアロケーション(資産配分)にあり!とも言われるくらいとても重要な要素です。

毎月しっかりとリスク資産の比率を確認し、現金比率を極端に減らさずにいる事で、追加投資の余力を残し心の平穏を保てる配分の維持を目指します。

子育て世代で資産運用を考えているのであれば投資はギャンブルではなく家族を幸せにするための手段です。

したがって、FXや仮想通貨などレバレッジをかけた短期的な取引で勝ちにいくのではなく、負けない投資戦略が重要なのです。

今月の投資資金の内訳を以下の表にまとめました。

| 投資枠/年月 | 7月 | 6月 | 5月 | 4月 | 3月 | 2月 | 1月 |

| SBI証券:新NISA(つみたて投資枠/成長投資枠) | 187,616円 | 63,388円 | 86,297円 | 167,950円 | 325,928円 | 159,120円 | 104,290円 |

| ひふみ投信:新NISA(つみたて投資枠/成長投資枠) | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 |

| iDeCo | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 | 20,000円 |

| 特定口座 | 87,333円 | 64,590円 | 0円 | 0円 | 43,942円 | 0円 | 15,000円 |

| 投資額合計 | 314,949円 | 167,978円 | 126,297円 | 207,950円 | 409,870円 | 199,120円 | 159,290円 |

| 売却 | 0円 | 0円 | 0円 | 0円 | 72,124円 | 124,700円 | 0円 |

| 売買差額 | 314,949円 | 167,978円 | 126,297円 | 207,950円 | 337,746円 | 74,420円 | 159,290円 |

7月は、以下の毎月定期つみたての他に、個別株等と米国債ETFを購入しまし、7月の投資総額314,949と、かなりの額の投資をしました。理由は2点あり、7月11に日経平均が42,343円の高値をつけてからてから7月末にかけて、一気に急落しました。

そこで、兼ねてより購入したかった銘柄と、すでに購入済みでそこまで企業業績に問題もなく下がっている銘柄をナンピン買いしました。

また、今後の株価下落時のヘッジとして米国債券ETFも追加購入しました。今後米国は9月以降、利上げに転じる予測もあり、米大統領選以降インフレが鈍化してきたら更なる利下げも考えられるため、現在の米国債券価格は結構底値なのではないかと踏んでの追加購入です。

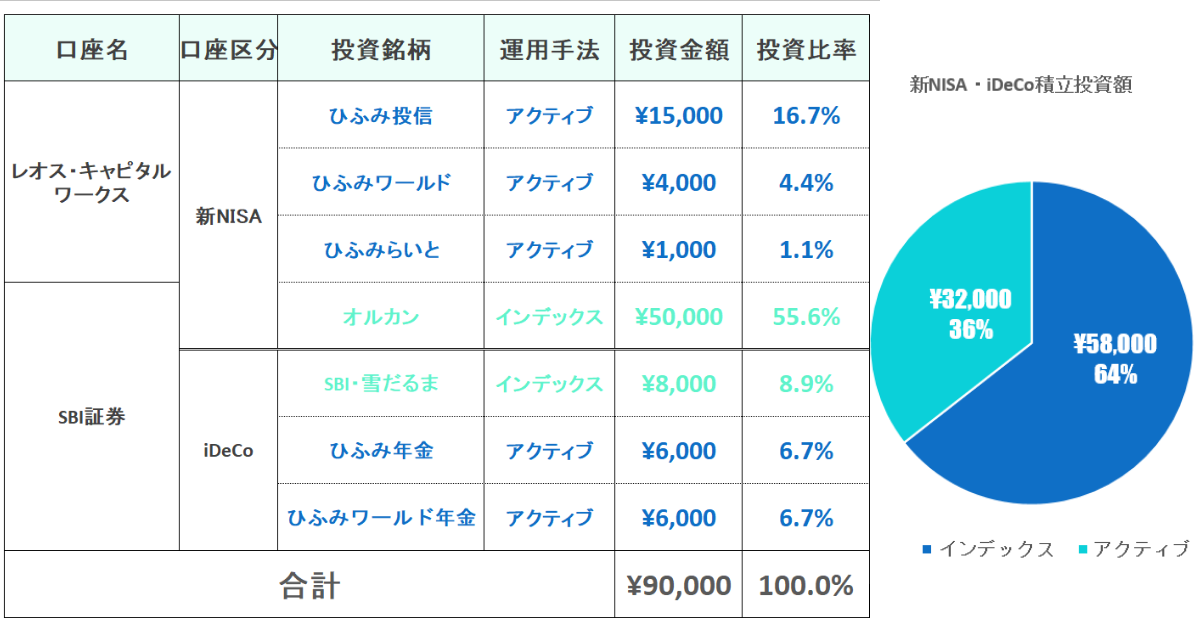

新NISAの口座は夫婦2口座あります。SBI証券とひふみ投信で口座開設しました。

SBI証券の2024年8月新NISA実績は以下のとおりです。

新NISA運用残高:2,167,952円、評価損益は146,164円(+7.22%)でした。

7月はつみたて投資枠で、eMAXIS Slim全世界株式(オール・カントリー)を50,000円定期積立のみの購入になりました。

個別株は以下の銘柄を成長投資枠で購入しました。7月の初旬から株価上昇した7月11日まのでの間でも、ボーナスが出たためSBIレオスひふみを筆頭に数銘柄購入しました。

その後、7月末にかけての株価下落に合わせて追加で数銘柄単元未満株で購入しました。

今後の個別銘柄での投資戦略として以下の方針でコツコツ購入していきます。

ひふみ投信の2024年7月新NISA実績は以下のとおりです。

| 項目 | ひふみ投信 | ひふみワールド | ひふみらいと | 合計 |

| 取得価額 | 105,001円 | 28,002円 | 7,001円 | 140,004円 |

| 評価額 | 105,968円 | 29,156円 | 6,869円 | 141,993円 |

| 評価損益[円] | +967円 | +1,154円 | -132円 | +1,989円 |

| 損益率 | 0.92% | 4.12% | -1.89% | 1.42% |

| つみたて期間 | 7ヶ月 | 7ヶ月 | 7ヶ月 | 7ヶ月 |

ひふみ投信の運用はふるいませんでした。詳しくは以下の記事をご覧ください。

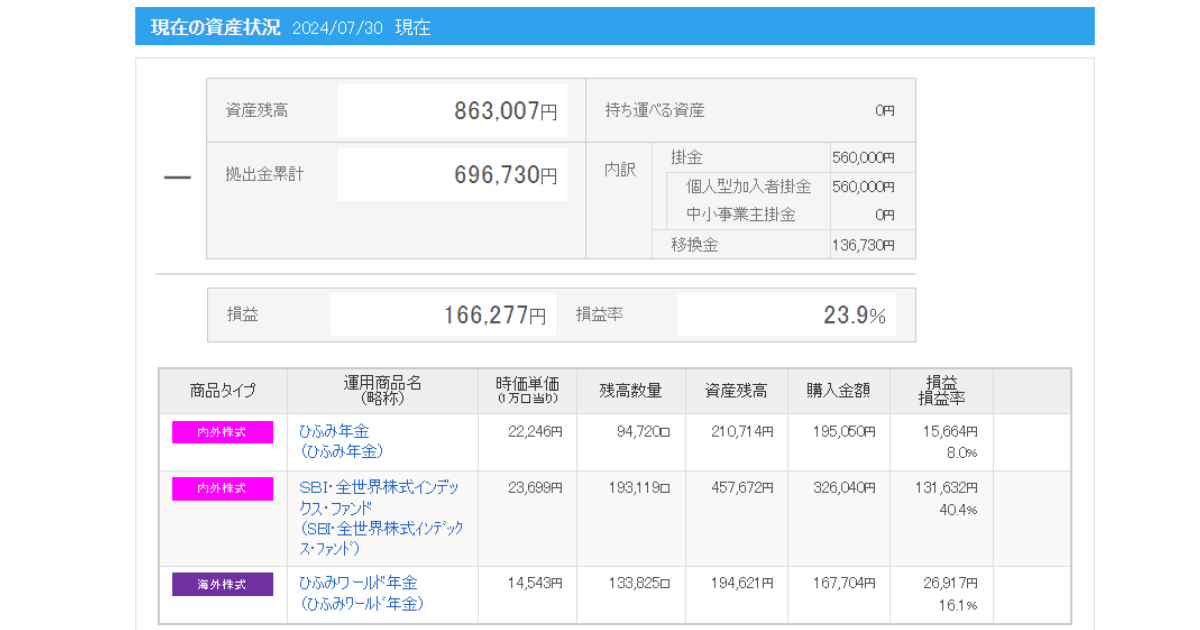

妻のiDeCoはSBI証券で運用しており、運用方針は下記になります。

投資先と配分割合は以下のとおりです。

| 運用商品名 | 雪だるま(全世界) | ひふみ年金 | ひふみワールド年金 |

| 運用比率 | 40% | 30% | 30% |

| 運用金額 | 8,000円 | 6,000円 | 6,000円 |

| 投資形態 | インデックス | アクティブ | アクティブ |

| 商品タイプ | 内外株式 | 内外株式 | 海外株式 |

| 信託報酬 | 0.1102% | 0.836% | 1.1% |

| タイトル | 詳細を見る | 詳細を見る | 詳細を見る |

2024年7月時点での運用結果は以下の通りです。

iDeCoは掛け金所得控除があり、運用益以上のお得感があります。退職金が無い方で40代前後の方は新NISAと並行して検討しても良い制度です。

iDeCoは所得や掛け金によって、各世帯の控除額が変わってきます。

SBI証券のホームページには、『かんたん節税シミュレーション』がありますので、是非ご家庭でiDeCoをした場合、控除額がいくらになるか算出してみて下さい。

iDeCoにはメリットデメリットの両方があります。主に以下の点です。

iDeCoは老後資金対策です。デメリットである60歳まで引出し不可能は無かったものとして考える事が出来るため長期的に継続するためのメリットにもなり得ます。

急な出費の場合に引き出し出来ないからという理由にならないためにも生活防衛資金は確保した上で無理のない金額から始めましょう。

年に一度掛け金の変更も可能です。一時的に「加入者資格喪失書」を提出し、一時的に掛金の支払いを止める事もできます。ただし、口座の管理手数料171円/月は発生します。

iDeCoチェックポイント

■初月は、2か月分まとめて拠出になるので2か月分口座に入金忘れずに

■初月は運用管理費用が2,829円かかるのでマイナススタート

■iDeCoの目的は老後資金。毎月の上げ下げは気にせず運用。

SBI証券のiDeCoは運営管理費用が0円※1で、使用品ラインナップも豊富でお勧めです。資料請求は無料です。以下のリンクから資料請求できますので是非お試しください。

※1:国民年金基金等に支払う費用は別途発生いたします。

つみたてNISAの運用期間がもうすぐ4年になりそうです。全く手つかずで放置している運用枠なので使う日が来るまでほったらかしです。

家族合計の2024年7月つみたてNISAの資産合計は以下のようになりました。

| 項目 | つみたてNISA1 オルカン・S&P500 | つみたてNISA2 オルカン・S&P500 | 合計 |

| 取得価額 | 1,234,999円 | 1,199,999円 | 2,434,998円 |

| 評価額 | 1,970,699円 | 1,870,440円 | 4,008,428円 |

| 評価損益[円] | +735,700円 | +670,441円 | +1,406,141円 |

| 損益率 | +59.57% | +55.87% | +57.74% |

| つみたて期間 | 3年11ヶ月 | 3年6ヶ月 | ― |

今後追加投資は出来ないので、取り崩す機会が出てきた時に必要額を取り崩す予定です。

毎月の家計簿、運用に取り組んでいる最中で、資産形成のヒントになりそうなお伝えしていきます。

当記事作成時点の8月5日には、1987年のブラックマンデー以上の日本市場の暴落がありました。7月の下落からさらに下がった時の我が家の投資行動も8月の記事でアップします。

今後も、家計簿公開を通して、皆さんに役立つ情報を発信していきます。

このブログ記事が、あなたの家計管理や資産形成のヒントになれば幸いです。

それではまた、ごつこさんでした。

※本記事は、特定の銘柄や投資方法を推奨するものではございません。くれぐれも投資は自己責任・自己判断でおねがいいたします。

過去の家計簿と資産公開内容は以下の記事にまとめていますので見ていただけると嬉しいです。