田舎暮らしの子どもが都会を経験!節約家族旅行のやり方と投資家目線で見るオリエンタルランドの魅力とは!

ごつこさん

ごつこさんの資産形成ブログ

SBIレオスひふみ(165A)が2025年11月27日付けで上場廃止になり、2025 年 12 月1日に、SBIグローバルアセットマネジメントに吸収合併されました。

筆者は、SBIレオスひふみ新規上場より株式を保有し応援してきた手前、上場廃止については非常にさみしく感じています。

本記事では、SBIレオスひふみ(165A)を保有していた方が、SBIGAMに株式交換された後、そのまま保有し続けるかどうかの判断材料としての一因になればと考えて書きました。

また、自身の継続保有しつづけるかどうかも客観的な部分と主観的な部分も交えてお話していきます。

結論から申し上げますと、保有しつづけます。

その理由は以下の5つです。

保有し続ける理由を説明する前にまずは、SBIレオスひふみが上場廃止になった背景から説明します。

※以下、SBIレオスひふみ:レオス、SBIグローバルアセットマネジメント:SBIGAM、SBIホールディングス:SBIHDと略称で記載します。

SBIレオスひふみ公式サイトのニュースリリースや、SBIホールディングス、SBIGAMより引用しました。

主な理由は以下の4点です。

SBIグループの価値創造の根幹は、『顧客中心主義の徹底』です。顧客が満足する顧客価値の高い商品・サービスを提供することで売上・利益が増加し、株主価値も高まり、良い人材が採用され、さらに顧客が満足するサービスが提供するという好循環を生むことができます。

運用会社のシステムは日々の株式売買や基準価格の設定、報告に必要なデータ処理、受益者の資金管理など、膨大なコストがかかるといわれています。

また、各社ごとにシステムを契約するわけですが、実際のオペレーションにそこまで違いがないはずです。

ならば、もとから同じSBIグループであるSBIGAMとSBIレオスひふみの運用に必要なシステムを統合したほうがコストが抑えられます。

その分受益者に例えば信託報酬を抑制や、購入時手数料を抑制などでサービス向上を図れるかもしれません。

また、SBIGAMの経営近況報告会の中で、朝倉社長は、SBIアセットマネジメント、SBI岡三マネジメント、レオス・キャピタルワークス三者三様の運用タイプのため、すみ分けができると話していました。

そして、各社の特色のある運用商品をクロスセル(相互に商品を販売する)ことで利益向上の相乗効果が期待できると話していました。

2025年11月21日(金)SBIグローバルアセットマネジメント 株式会社(4765) 経営近況報告会

藤野さんも、今回の吸収合併に関しては創業者としては素直に悲しいと話していたと同時に、SBIレオスひふみの株主やひふみの受益者にとっては間違いなくプラスになる合併だとも言ってました。

上場当初より株式を保有していた私も素直に悲しいです。

次に、SBIGAMとレオスの関係性を見ていきましょう。

まずは、合併時に関わる株式の割り当て比率は以下の通りでした。

| ー | SBIGAM (吸収合併存続会社) | レオスひふみ (吸収合併消滅会社) |

|---|---|---|

| 本合併に係る割当比率 | 1 | 0.36 |

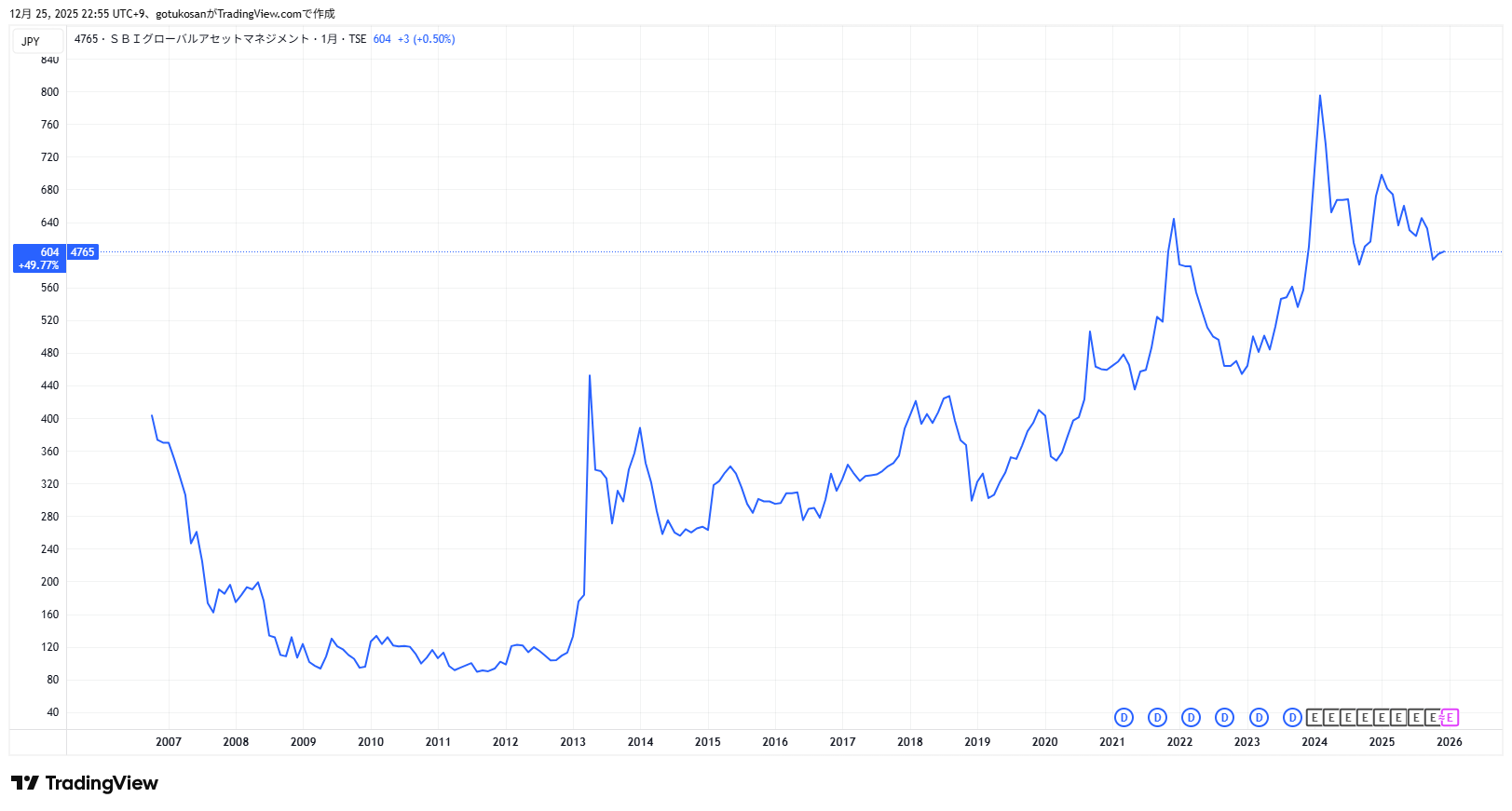

色々複雑な算出を行ってはじき出された割合なので、おかしいじゃないかと言うべきものではないですし、単純にレオスの株価が210円前後で、SBIGAMの株価が600円前後だったので、このような割合になるのは当然ではないかと考えます。

私が上場廃止前に保有していたレオスの株は4,100株でした。SBIGAMに合併後は1,476株になります。

なお、私は上場廃止前後の期間において、株式交換比率と株価水準を踏まえ、レオス株を追加購入する場面もありました。

短期的な価格差を狙うというよりも、長期的にSBIGAMを保有する前提で割安で購入できる時に購入したいと思っての行動でした。

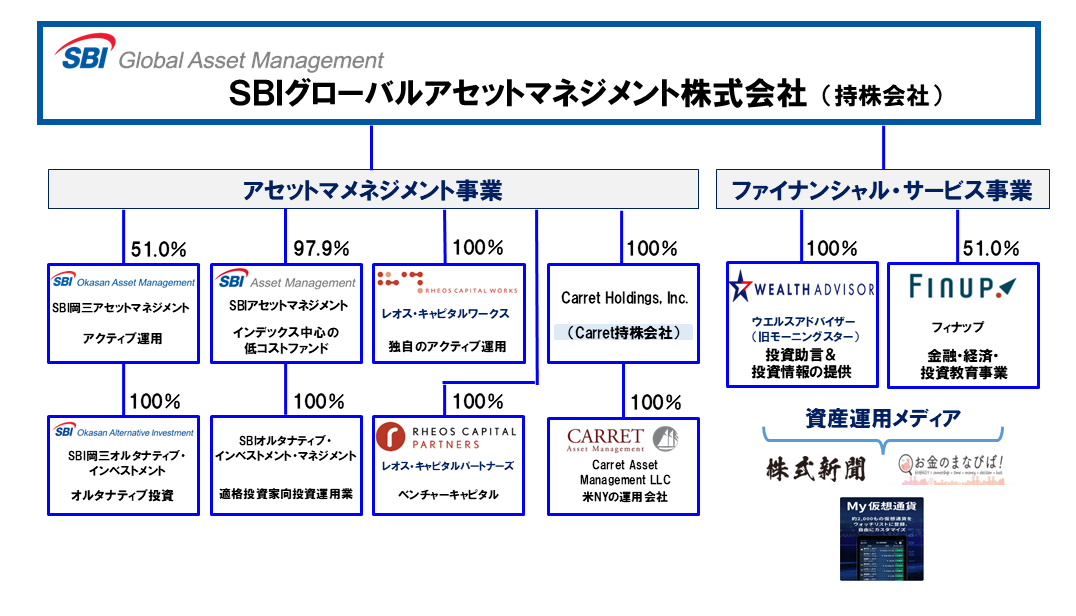

SBIレオスひふみの系列の会社は、マネジメント事業配下の、レオス・キャピタルワークスとレオス・キャピタルパートナーズ。ファイナンシャル・サービス事業配下のフィナップ、資産運用メディアのお金のまなびば!になります。

また、SBIGAMの取締役としてレオス・キャピタルワークス代表取締役社長の藤野英人さんが就任されておりました。(SBIGAM-会社概要より)

また、SBIGAMは、SBIホールディングスの関連会社となりますので、強大なSBIグループ内にレオス各社は位置しています。

当初レオス創業時は完全な独立系の運用会社として発足しましたが、リーマンショック後経営破綻危機時に、ISホールディングスに株式を売却し、その後ISホールディングスがSBIグループに譲渡した経緯の中では資本関係上ではいわゆる「独立系運用会社」とは言えない立場にあります。

一方で、運用方針や投資判断に関しては、これまで通りレオスの哲学が尊重されていると感じています。なぜなら、金融商品取引法上、たとえ親会社であっても、投資信託の個別の運用判断に「直接指図」することはできないとされているからです。

さらに、藤野さんが以前話していたコメントにおいては、SBIHDの大ボスである北尾さんからは、藤野さんが思うがままに好きに運営・運用しなさいと言われたのことでした。

したがって、資本的な独立性と、運用の独立性は必ずしも同義ではなく、少なくとも現時点では「運用会社としての独立性」は維持されているのではないでしょうか。

それでは、今後のレオス・キャピタルワークスはどのようになっていくのでしょうか。

では、レオス上場の意図は何だったのでしょうか。上場当時を振り返ってみましょう。

当時私が書いた記事を振り返ってみました。

上場申請時の有価証券報告書には以下のような文面が記載されていました。

当社グループは、経営理念の実現のため、ファイナンシャル・インクルージョン(※)を通じて、金融サービスの恩恵を全ての人々が享受できる世の中を目指しております。より多くの人々を「次のゆたかさの、まんなかへ」という思いを込めて、「お金を学び、ひふみでつみたて、共助で支える」取り組みを推進し、投資文化の普及に注力してまいります。

(※)あらゆる人々が金融サービスへアクセスすることができ、金融サービスの恩恵を享受できるようにすることを意味し、金融包摂と訳されます。

レオス・キャピタルワークスは、ファイナンシャル・インクルージョン(金融包摂)を目指しています。

どのような人でも金融サービスにアクセスできる環境があり、経済成長の恩恵を受けることができる世の中を目指していました。

とのために、上場して資金を集め、理念を実現できる事業へ投資していくことで少しずつ理想の金融サービスを構築していきたかったのでしょう。

レオス上場した理由として以下の3点を挙げていました。

当社グループでは、創業以来、資産形成にアクティブなお客様にエクイティ商品を主に提供してきましたが、これだけでは日本人の大多数である、資産形成にパッシブな方々の将来不安を解消することは難しく、このままでは、資産形成に対する意識によって金融資産の構成が二極化し、金融格差が広がるのでは、と懸念しております。

これらの金融格差を是正するためにも、投資の魅力やお金についての知識を様々なメディアを通して幅広い方々にお届けするとともに、誰もが簡単に、安心して資産形成を始めることができる仕組みを開発・提供し、これまで以上に幅広い層へ資産形成を浸透~資産形成を大衆化~させ、金融・投資に関するリテラシーの向上に寄与してまいります。

お金に対して受動的な人が多い日本がこのまま突き進んだら将来必ず貧乏な国になります。

日本には潤沢な現金・預金残高1,088兆円あるにも関わらず市場に流出していないため「死に金」になっています。

インフレも加速し、今後資産を持つ者と持たざる者の格差はどんどん広がっていきます。そんな方に対して、メディアやセミナーを通して「お金の本質」「投資の魅力」を伝える活動をレオスは実施しています。

YouTubeチャンネル「お金のまなびば!」は、レオスがお金や投資や社会についてまなぶ場を提供すべく開設したチャンネルです。

上場後はチャンネル登録者数70万人を突破し、今後も投資文化が根付いてくるにつれ登録者数は上がることでしょう。

SBIGAMと合併することで、SBIGAMが保有しているメディアの株式新聞とのシナジー効果がどれほどあるのだろうか。または、SBIGAMが持っている資産をフル活用しさらに大きなメディアになり隅々までの層に届くようになればレオスが目指していることが実現できるのです。

また、金融教育事業を営むフィナップについてもSBIGAMグループ企業のユーザーにもリーチできるため成長の余地はまだまだあります。

目標のための手段は1本道ではありませんから金融包摂の灯は消えたわけではありません。

当社グループは、経営理念の実現のため、ファイナンシャル・インクルージョン(※)を通じて、金融サービスの恩恵を全ての人々が享受できる世の中を目指しております。より多くの人々を「次のゆたかさの、まんなかへ」という思いを込めて、「お金を学び、ひふみでつみたて、共助で支える」取り組みを推進し、投資文化の普及に注力してまいります。

(※)あらゆる人々が金融サービスへアクセスすることができ、金融サービスの恩恵を享受できるようにすることを意味し、金融包摂と訳されます。

投資信託ひふみシリーズの総運用資産残高は、2025年12月現在、1兆5千億円を突破し、巨大ファンドに成長していきました。

インデックス全盛期時代とはいえ、運用理念や投資行動に共感している受益者の方々は今後も投資続けることでしょう。

また、金融包摂に沿った取り組みも展開しています。

レオス・キャピタルワークスがT&Dフィナンシャル生命と組んで発表した新サービスつみたて継続保険「つみえーる」です。

投資信託に保険商品が付いた日本初の商品です。今までの保険商品は保険の中で債券などの低リスク低リターンの商品を運用して保険満期に低利回りで返礼するというのが慣例でした。

「つみえーる」は考え方がまったく逆の商品で、投資信託を子供の学資用で積みたてた場合に、病気や事故で途中支払いができなくなった時期でも投資が継続でき、あらかじめ決めた運用年まで継続できるという商品です。

保険大好き、投資はギャンブルと思う日本人が多い現状ではとても刺さる商品なのではないでしょうか。

2027年からはこどもNISAが年60万円、最大600万円まで非課税で運用できることが、令和8年与党税制改正大綱にて決定したため、今後も投資信託の運用資産残高は増えていく可能性が高いと言えるのではないでしょうか。

諸事情で働くことができず、「つみたて投資」が実施できない方々に金融サービスの恩恵を享受いただきたくことも、ファイナンシャル・インクルージョンの観点から重要です。

「自助」により自立して生きていくこと、公的な支援による「公助」も大切ですが、長期の資産形成により富を築いた方々からの「共助」こそが、真の意味でのファイナンシャル・インクルージョンの達成につながると考えております。

資産形成で得た含み益の一部を寄付に回す仕組みなど、「共助」の厚みを増していくためのプラットフォーム作りについて検討を進め、「共助」の文化を浸透させてまいります。

社会生活において、「自助」、「公助」、「共助」という考え方があります。「自助」は、一人ひとりが自ら取り組むこと. 「共助」は、地域や身近にいる人どうしが一緒に取. り組むこと. 「公助」は、国や地方公共団体などが取り組むことです。

藤野さんは、原則、「自助」で何とかするべきという考えを持っています。働ける体力や知力があるのに働かずにだらけて生活保護を受けるなどはどうかと思う面もあります。

しかし、当然ながら働きたくても働けない。自助ができず公助でも追いつかないような方は一定数存在することも確かです。

昨今、この「共助」という考え方は薄れつつあるのではないでしょうか。地域コミュニティ(町内会や自治会やPTA)への参加を拒否する人々。

互助会や保険、組合なんかも共助に該当します。

自助努力が極端化されると、他者への共感や社会的な相互扶助(共助)の精神が薄れてしまい、「努力できないものは社会的に不要である。」という思想に陥る危険性もあります。

だからこそ共助の精神は大事であり、レオスは上場後、株式会社Kiffy(キッフィー)という寄付のプラットフォームビジネスを立ち上げました。「つみたて寄付」で育む 共助の社会をビジョンに、12の支援ジャンルから選ぶことができ毎月500円からの少額から積みたて寄付することができます。

かっこいいこと書きましたが私もまだ寄付を始めることができていません。今後はKiffyを通して少額でもよいので寄付していきます。

レオスは2018年に上場を目指しましたが、諸般の事情により上場を断念しました。その5年後の2023年に再上場を果たしました。

そして、成長資金の確保、信頼性と知名度の向上、社会貢献の拡大、株主との一体感、活動フィールドの拡大を目的として上場してからは、新商品の開発や新規事業の立ち上げ、海外投資家へのPR,IR活動により個人投資家向けへのPRをわずか二年の間精力的に活動してきたところは私は常にウォッチしていました。

レオスの株も購入し、インベスター(投資家)からインベスタマー(投資家と顧客を掛け合わせた造語)となることで株主と受益者として楽しみながら投資をすることができました。

これからさらに飛躍しようとした矢先の上場廃止なので、藤野さんはじめ社員の方々の落胆は非常に大きかったのではないでしょうか。

しかし、人生や事業もプランAだけでいくとは限りません。藤野さんも以下の動画にて、プランBやプランCに切り替えたり準備しておくことが大切だと語っていたとおり、絶対に上場廃止してSBIGAMに吸収合併された後のプランBを考えているはずなのです。

また、プランAが必ずしも成功するとは限りません。東芝や日産やニデックのように経営陣のプランAを推し進めたが故の衰退した企業は数えきれないほどあるのです。

藤野さんが帯を書いている、東京工科大学教授である尾崎弘之さん著の『「プランB」の教科書』には、プランBの重要性や過去の失敗した企業例などが、行動経済学などをベースに詳しく記されており大変読み応えのある本でした。

”過去と他人は変えられない。変えられるのは未来と自分だけだ。”

このような言葉がありますが、藤野さんは自分の行動や考え方次第で過去も変えられるという考えを持っています。

上場廃止という過去が、レオスや株主にとって悪い出来事になるのか、良い出来事になるのかはこれからの自分たちの行動で変えられることができるということなのではないでしょうか。

なるほど、本当に思考が柔軟な方だといつも

では、今後私はSBIGAMの株式を保有するかどうかですが、冒頭でも申し上げましたが、現時点では保有していきます。

その理由としては主に以下の5点です。

レオス・キャピタルワークスの投資信託ひふみシリーズを運用理念や企業理念に共感し、約5年前より投資信託の購入・上場後の株式も購入してきました。

これからもSBIGAMの株式を通じて継続して応援したい思いは変わりませんでした。

次に、単純に配当金を得て設けたいという理由もあります。

SBIレオスひふみの時も、株主還元に積極的で、配当性向を50%以上、DOE(株主資本配当率)を10%以上といった方針を打ち出していました。

私も、上場後2年間の配当金受取額合計は42,153円(税引後)受け取ることができ、大変満足しています。

また、SBIGAMの配当性向は、近年100%を超える高い水準で推移しています。これは企業が稼いだ純利益よりも多くの配当金を支払っている状態で、株価下落の防止や安定株主が狙いの戦略ですが、SBIレオスひふみの方針とは若干の乖離があります。

藤野さんは、SBIGAMとの配当性向に対する考え方の違いがあるのですり合わせが必要と話していましたので、今後の行方が気になるところです。

いずれにしても行き過ぎた配当を続けるといずれ無理が生じてくる可能性が考えられるため、バランスを考えた配当性向にしてほしいものです。

SBIレオスひふみの株主優待は、ひふみクロスオーバーproという投資信託の口数贈呈と、寄付でした。SBIGAMも株主優待制度があり、26年の株主優待は以下の3つになりました。

残念ながら寄付については優待制度には入りませんでした。

次に保有する理由として挙げるのは、SBIGAMの組成した投資信託に投資しているからです。例えば以下の投資信託が挙げられます。

SBIアセットマネジメントは、外国の運用会社であるバンガード社やブラックロック社と提携し、信託報酬の安いインデックスファンドを作り提供しています。

SBI・V・全米株式はジュニアNISAで投資しており、雪だるま(全世界株式)はiDeCo内で投資しています。ジュニアNISAについては、教育資金なので長期保有は考えていませんが、雪だるま(全世界株式)については当然老後資金なのであと10年以上は投資し続ける予定です。

新NISAが2年前に始まり、2027年からはこどもNISAも始まり、iDeCoの投資枠も増えることが決まっていることを踏まえた場合、相場の暴落等で乱高下すれども運用資産額は上がっていくに違いないと考えているためSBIGAMへ投資についてもあまり迷うことなく継続保有することに決めた一因になっています。

わが家の全個別株に対するSBIグループの株式比率は約42%です。かなり偏った比率になっていますが、個別株式内での比率なので、全体の投資資産に対して考えた場合はそう高くありません。

SBIグループの将来性に賭けて、集中投資している状態なのでやはりSBIグループ内のアセット担当しているSBIGAMは外せない銘柄です。

ただし、注意したい点はSBIホールディングスもSBIGAMも金融セクターです。リーマンショックやITバブル、コロナショック時には当然株価は乱高下します。

特に、リーマンショック後の株価は2~3年低迷状態が続きました。

そのような状態の時でも保有し続ける根拠を自分の中で持っておかないと、恐怖に駆られて売却してしまいます。

そうならないように常日頃保有し続ける理由を探しているのかもしれません。

SBIレオスひふみの上場廃止は、株主にとって一つの大きな転機でした。

もしかしたらこの段階でSBIレオスひふみの株式を手放した人もいるかもしれません。

私個人の考えとしては、資本関係の面では、レオスは完全にSBIグループの一員となりましたが、投資信託の運用については、法制度上も運用哲学の面でも、一定の独立性が保たれていると私は感じています。

配当、株主優待、そして、レオス自身のビジョンである金融包摂は決して諦めていないと感じている点を応援したい点から私はSBIGAM株を今後も保有し続ける選択をしました。

上場廃止という出来事が、良い転機になるかどうかは、これからの行動次第です。

SBIGAMとレオスの今後を、一個人投資家として、引き続き見守っていきたいと思います。

※本記事は、筆者の個人的な投資経験や考えをもとにしたものであり、特定の銘柄の売買を推奨するものではありません。株式投資・投資信託への投資には、価格変動リスクや元本割れの可能性があります。最終的な投資判断は、ご自身の資金状況やリスク許容度を踏まえ、自己責任で行ってください。