![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2351e147.82e3bd90.2351e148.af3f67be/?me_id=1348319&item_id=10000147&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff223069-nishiizu%2Fcabinet%2Fooshimasuisan%2Fwakeari01.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2351de6b.9e9038b5.2351de6c.14eb402a/?me_id=1395331&item_id=10000050&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff272281-sennan%2Fcabinet%2F07875861%2Fe-047_s.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

【貯蓄率7%】2025年8月家計簿&資産公開|家族との暮らしから見えた投資の気づきと彩り

ごつこさん

ごつこさんの資産形成ブログ

こんこんにちは!ごつこさん(@gotukosan)です。

毎月恒例の家計簿と資産状況を公開します。

こんな方にお勧めの記事です

■40代4人家族のリアルな資産家計を参考にしたい方

■40代4人家族一般的な家庭の失敗事例や成功事例を参考にしたい方

■これから家計改善、資産形成に取り組む方

■投資経験初心者がどのような投資を実践しているか知りたい方

■節約術やお得情報、投資情報などを知る事が出来ます

■

2022年00月の読者に役立ちそうなトピックは以下の3点です。この3点を見ていただくだけでもあなたが資産形成する際のヒントになる内容ですので是非読んでみてください。

※リンクで各項目の見出しに移動することができます。

3年間家族協力して資産形成に取り組んできた過程で役立ったアイテム・サービス・アプリ・本を紹介しています。

我が家の家族構成は以下になります。

本格的に資産運用を開始したのは昨年2021年9月からでした。

改めて、1年以上経過した資産運用実績は以下になります。

1年間資産形成本当によく頑張ったね。

残業増、株高の影響、外出自粛等の好材料が重なり資産を増やす事が出来たね。

毎月の振り返りはとっても大事よね

今月も収支報告と実践した結果や情報を余す事無くお伝えしますね。

ごつこさんの家計簿作成の決まり事

■

■家計簿アプリMoneytreeとエクセルを駆使して作成。

■1年間運用してみて最適な項目設定や予算、貯蓄率を決める

■以前は月々収支・年収支と分けていたが、月々の収支で統一。

税金等も当月一括払い。

■【食費】外食費含む【教育】習い事文具書籍含む。

■2021年6月より楽天ポイントを収入として換算。

■2020年9月以降、固定費削減に着手済み。

我が家が使用している家計簿アプリのマネーツリーの記事です。2021年10月1日より、楽天銀行口座の連携も可能になり更に使いやすくなりました(ただし有料)

【関連記事】家計簿長続きしない方必見!|Moneytreeで無料家計簿継続の秘訣!

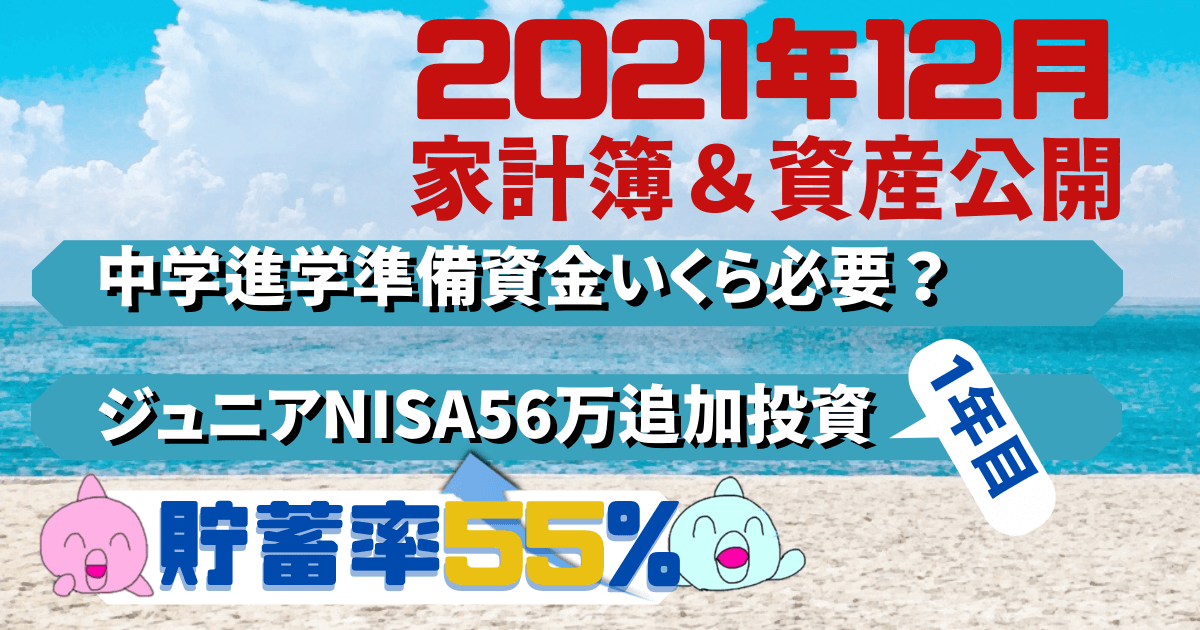

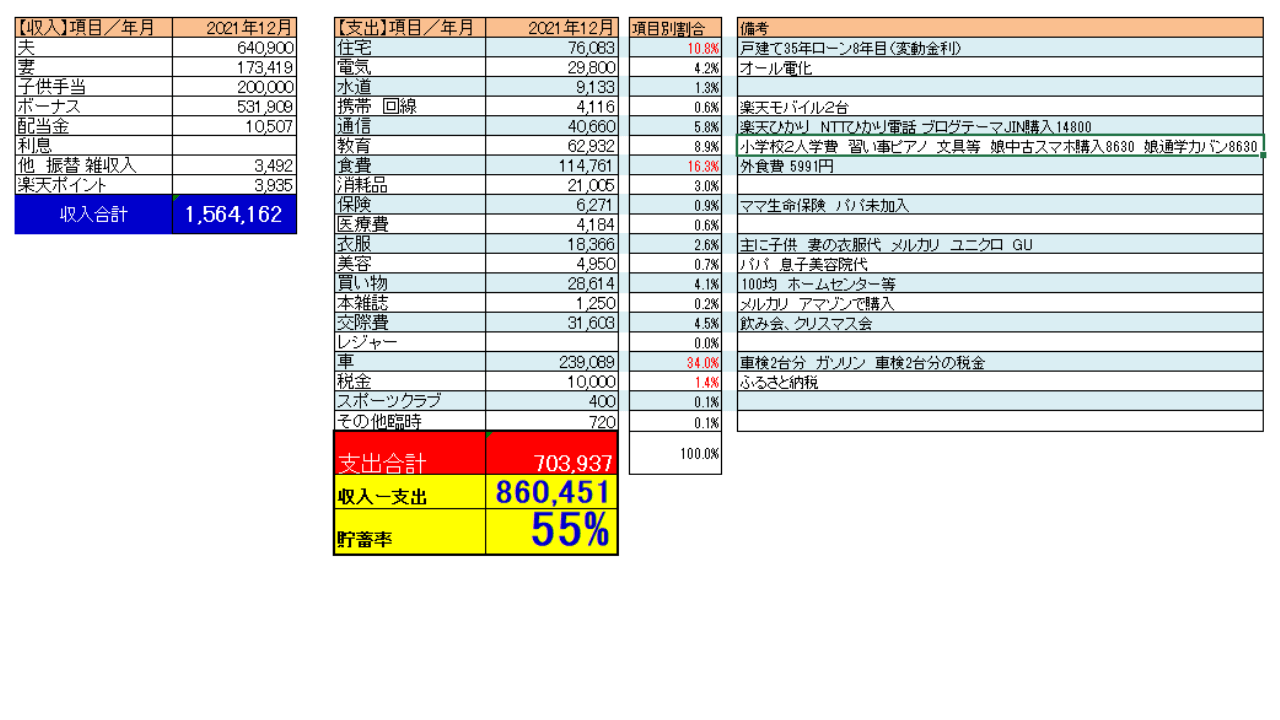

12月の家計は収入1,564,162円、支出703,937円 貯蓄額860,451円、貯蓄率55%でした。12か月貯蓄率平均33%でした。

なんと偶然のピタリ賞!

年間貯蓄率目標33%達成!!

2021年は、数々のプラス材料があり、目標を達成する事が出来ました。

2022年は、支出アップが予測されるため、貯蓄率は低めに設定しようと考えています。改めて、2021年の振り返り、2022年の予算についても記事にしたいと考えています。

収入部門

■メルカリ出品

■ボーナス支給月

■臨時特別給付金(18歳以下10万円給付)

■日米配当金1万円超え

支出部門

■自家用車2台車検

■ふるさと納税

■ブログテーマJIN購入

■実家帰省費

| タイトル | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 合計 |

| 出品数 | 25 | 4 | 5 | 9 | 15 | 20 | 8 | 86 |

| 販売数 | 13 | 3 | 3 | 12 | 12 | 16 | 6 | 49 |

| 収益 | 9,248 | 2,468 | 2,252 | 7,145 | 7,416 | 7,931 | 3,623 | 40,083 |

今月のメルカリ収入は3,623円でした。

不要になった品物を欲しいという方に直接お届け出来、喜んでもらえるのは正に売り手良し、買い手良しですね。

今月の主な販売品は、レディース 秋冬 まとめ売りでした。メルカリでの季節商品は、現在の季節の衣服でも売買が盛んな為、販売時期も考慮して販売するといいですよ。

メルカリのメリット

①リセールバリューも考慮出来る

②子供の金融教育になる

③販売したお金で、欲しかった品物を安く購入出来る

メルカリのデメリット

①梱包、撮影に、配送に時間がかかる

②毎月安定収入ではない

③売上金額を引き出す時手数料かかる

12月は夫婦そろってボーナス支給月でした。妻はパート契約社員の為、支給額は少なめです。それでも頂けるだけ有難いですね。今月は自家用車2台の車検、実家への帰省代など支出多めの月なので大変ありがたいです。

今月の臨時収入は、ボーナスだけではありませんでした。年末調整還付金、 そして急遽給付される事になった臨時特別給付金(18歳以下10万円給付)です。子供2人なので、20万円頂く事が出来ました。娘の中学進学の準備資金に有難く使わせて頂きます。

私たちの住む地域には私立の中学校はありません。したがって公立の中学校なので、何もそんなにかかる費用なんてないだろうと高を括っていました。

約10万円はかかります。給付金は有難く中学進学準備資金として使わせて頂きます。だいたい、学生服や、運動着は地域の指定店舗でしか購入出来ない謎のシステムになっており、当然値引き交渉も出来ません。3店舗程回りましたが、ビックリするぐらい差はなし!

1年間の合計で約16万円になります。月に1.3万円です。小学校よりも0.3万円上がります。この他にも、入部する部活動によっては、部費・運動着・道具・遠征費等が発生しますので、子育て世代で資産形成をしていくには固定費の削減は元より、細かい工夫で乗り切る必要が有りますね。

この様に子育てはとにかくお金がかかります!という発信をする事が本当に良いのか?このような発信が、子育てにはお金がかかるから子供を産むのを辞めようという若者も出てくるのではないかと心配になります。教育費用に税金を注ぎ込まないと、今後ますます少子高齢化になる一方ではないでしょうか。

しかし、子育てにはお金には代えがたい幸せが沢山あります。そんな幸せを噛みしめながらコツコツと資産形成に取り組むみたいですね。

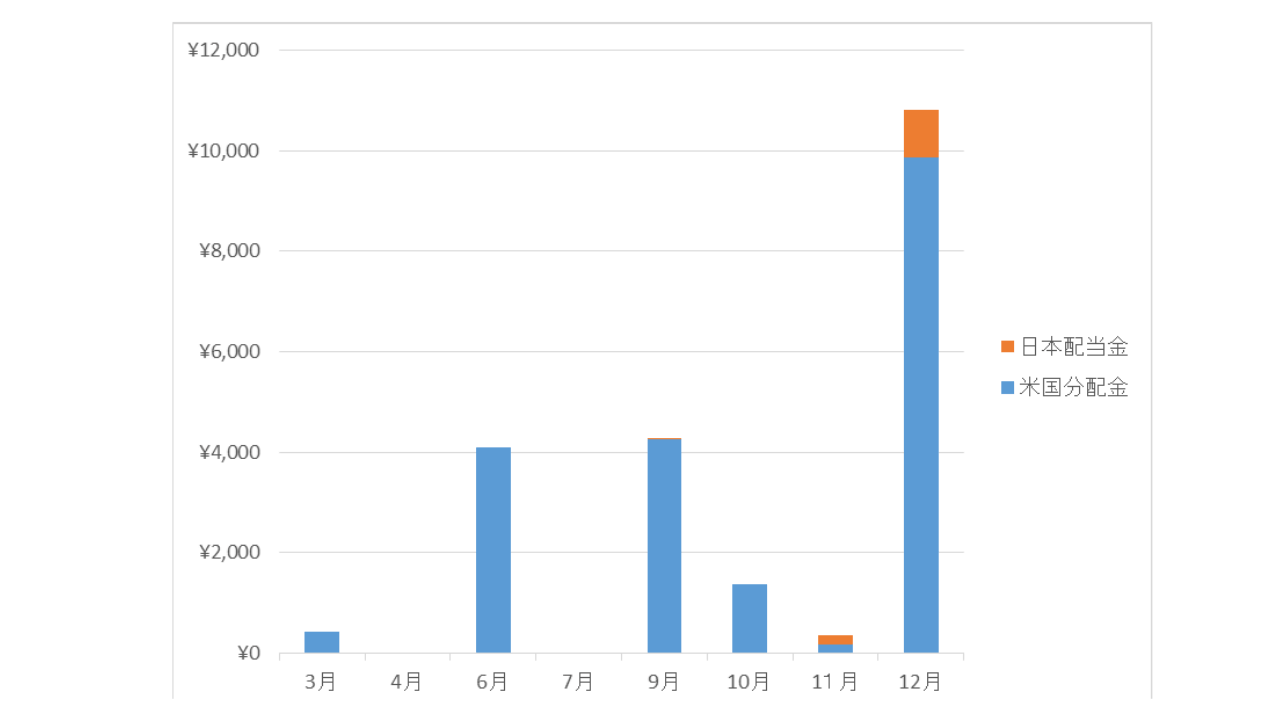

12月は、日本株購入銘柄の配当月、米国ETFの配当月でもあり、1年間コツコツ投資した集大成の配当金を頂く事が出来ました。

子供達に、全世界本部、ジュニアNISA支部のVTサンタさんから現金のプレゼントが届いたよ。サンタさんありがとう!#ジュニアNISA#VT#クリスマスプレゼント pic.twitter.com/viBmUifs5W

— gotukosan🐬 子育て世代の資産形成術 (@gotukosan) December 25, 2021

ジュニアNISAで投資している『VT』という銘柄は、インカムゲインとキャピタルゲインの両方を狙える全世界に分散された銘柄で、分配利回り1.85%と低めですが、ジュニアNISAは非課税なので、分配金から課税される事はありません。

子供2名分で投資している為、VTだけで5,120円頂く事が出来ました。

我が家は夫婦1台ずつ車を所有してます。地域柄車が必須の地域です。今年度は2台の車検の年で、時期も同月のため、出費がかさみました。新車で購入当初は、カーディーラーで車検整備して貰ってましたが、最近は町の整備工場にお願いしてます。必ず2社以上見積もりを取るようにしています。

車検代も何故かカーディーラーよりも町の整備工場の方が割安です。やはり、工賃やパーツ代等が若干違う為1~2割程度安い印象です。

車検時は以下のポイントを押さえておくと節約になるので、出来る限り実践しましょう。

12月時点で、寄付上限額に15,000円程余裕があったので、『干物セット』と『コーヒーセット』を購入しました。どちらも食費の足しになる為大変助かります。

ふるさと納税は、寄付による支援で税金の還付や控除を受けられる仕組みです。納税額が多い方程寄付(返礼品)額が大きくなります。

\まずはかんたんシミュレーターで寄付上限額を調べよう!/

引用元:JIN

ブログを開設して8か月が経過しました。今までは無料テーマのcocoonを使用しておりました。12月に有料テーマのJINを購入しました。価格は14,800円です。無料テーマのcocoonも大変優秀なテーマで、初心者には絶対おすすめのテーマです。

JINの全体的な優しいタッチが気に入り購入しました。まだまだ不慣れな点がありますが、徐々に改善していければと考えてます。

コロナ禍の為、県外移動を自粛していました。めかぶさんの実家は県外にあり、約3年帰省してませんでした。3年の間、子供たちはすくすく成長し、早く成長した姿を見せてやりたいとも思ってましたので私たちも実家のご家族も大変喜んでくれて満足した帰省になりました。

ただ一点の出来事を除いては、、、(-_-;)

2022年1月の記事でお話します。

いつもの帰省は乗用車で帰省してましたが、子供たちも大きくなり、荷物も最小限に出来る様になってきた為、今回は軽自動車で帰省しました。高速道路の料金も普通自動車の0.8割と安く設定されており、燃費も私たちが所有している乗用車よりも燃費が良い為、支出を削減する事が出来ました。

いつもは、早朝出発する事が多いので道中コンビニ等で朝ごはんやコーヒーを購入するのですが、おにぎり弁当持参。コーヒーや温かい飲み物もお気に入りのSTANLEYの水筒にたっぷりお湯を入れ、粉末スープ、ドリップコーヒーを持参しました。道中の冷え切った体を温めてくれる最強のアイテムです。STANLEYの水筒は、とにかく頑丈で、見た目もおしゃれ、保温・保冷力抜群で、キャンプにも重宝しています。

道中の食費を節約した分、実家での家族そろった食費は削らずに楽しみました。何事もバランスが大事ですね。

子育て世代は、教育資金や、生活防衛費、突発的な出費など現金が必要な時期のため、投資に全振りは出来ません。又、以下の理由で現金保有を厚めにしています。

これからつみたてNISAやiDeCoなどの非課税制度を使って投資を始めてみたい方、子育て世代で資産形成に取り組みたい方、是非、ご自身のリスク許容度を図った上で小額から投資を始めてみて下さい。コツコツ実践すれば必ず結果はついてきます。

一緒に頑張りましょう!

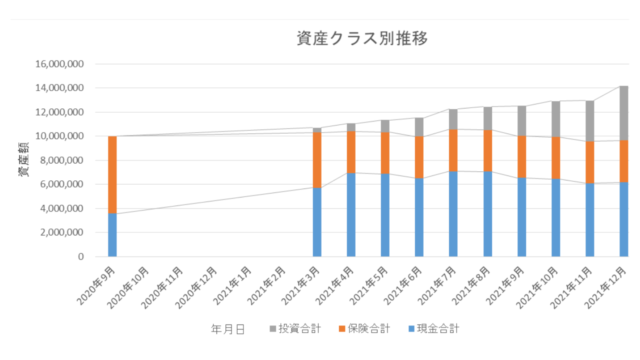

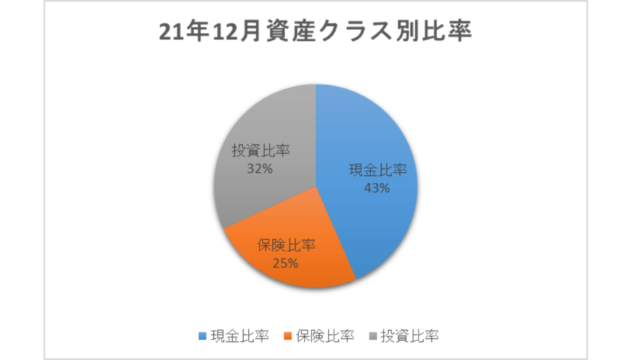

| 20年9月 | 21年3月 | 21年4月 | 21年5月 | 21年6月 | 21年7月 | 21年8月 | 21年9月 | 21年10月 | 21年11月 | 21年12月 | |

| 投資 | 0% | 4% | 6% | 9% | 14% | 14% | 15% | 20% | 23% | 26% | 32% |

| 現金 | 36% | 53% | 63% | 61% | 56% | 58% | 57% | 52% | 50% | 47% | 43% |

| 保険 | 64% | 43% | 31% | 30% | 30% | 28% | 28% | 28% | 27% | 27% | 25% |

我が家の投資方針は以下の通りです。

投資の世界では有名な戦略の、『コア・サテライト戦略』で資産運用を考えてます。

| 運用方針 | つみたてNISA(コア) | ジュニアNISA(コア) | iDeCo (コア) | 米国ETF(コア) | その他投資(サテライト) |

| 投資目的 | 老後資金 教育費用 | 教育費用 子供への相続 | 老後資金 節税対策 | キャッシュフローの改善 | 少額からの投資経験 |

| 投資対象 | 全世界・S&P500 VTI | VT SBI・Vシリーズ | SBI雪だるま | VYM SPYD HDV | 日本個別株、投資信託スポット購入 |

| 投資方法 | 毎月定期積立 | タイミング投資 定期積立 | 毎月定期積立 | タイミング投資 | タイミング投資 |

| 運用期間 | 20年 | 成人まで(10年以上) | 15年 | ホールド | ホールド |

| 積立金額 | 年間40万(月約3.3万)×2 | 年間20万×2 3年120万 | 年間18万円(月1.5万円) | 規程なし | 規定なし |

| 備考 | 52歳頃 債券多めの比率に変更 | SBI証券で口座開設 円貨決済しかできない | 年金保険解約金財源 2021年7月スタート | 外貨決済 ViX指数20以上購入を目指す 機会損失を避け小額投資も実施VYM60% HDV20% SPYD20% 安定型ポートフォリオ目指す | SBIネオモバイル証券 SBI・Vシリーズ ひふみ投信 仮想通貨勉強として今後検討 資産全体の5-20%程度 |

高配当ETFの購入は、値下がり時暴落時の購入がセオリーです。12月も米国高配当ETFの追加購入はしませんでした。

米国長期国債ETF VGLTを5口購入しました。毎月分配型の債券ETFですね。

つみたてNISAの詳細については以下の記事をご覧ください。↓

【初心者必見!】楽天証券つみたてNISAのトップ画面リニューアルが素晴らしく見やすくなりました。【増やす編】

合計運用益は+124,803円でした。

年間積立投資上限額40万円×2の80万円投資する事が出来ました。設定銘柄は積立初回から一度も変更してません。徐々に投資金額を上げて行きましたが、その後はほったらかし、放置です。月に一度の運用集計時に見るくらいです。

日々の生活が忙しく、投資に時間を費やせない方にはピッタリの投資スタイルです。

SBIネオモバイル証券の魅力は何といっても1株単位から購入出来る事です。

チャート分析も企業分析も未だ何もできませんが、身銭を切って学ぶ事が一番の近道と思い始めてみました。

しかし、最近SBI証券でも、単元未満株の買い付け手数料を実質無料にするという施策を打ち出しており、今後の株式移管材料にもしたいと考えてます。

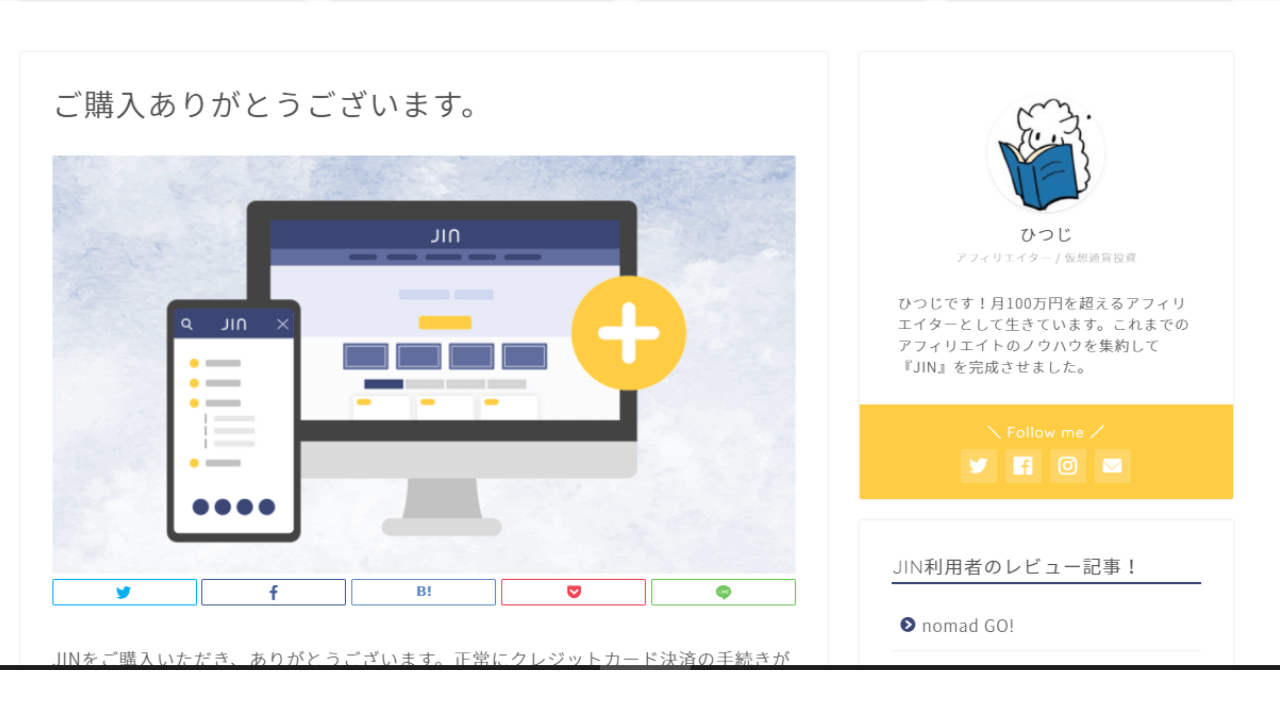

こんな感じです。この円グラフは、43juniというWEBベースのアプリを使用させていただいてました。このアプリ一番の魅力はセクター(業種)別を簡単にグラフ化してくれる所です。このグラフを見るだけで分散投資されていることが一目で分かります。日本の配当金は、配当金控除(総合課税)という制度があり、年収695万以下であれば控除した方が有利との事なので、為替リスク軽減、円での配当目的で今後も適宜買い足ししたいと思います。

43juniについての魅力を知りたい方はこちら→【配当金・セクター管理に最適】資産管理アプリ43juniの魅力解説!

12月購入株

今月は14株追加購入しました。

只今絶賛個別株購入する為の勉強中です。

ごつこさんも参考にしているお勧めの本がこちらです。

登録人数25万人越えの大人気投資家youtuber【投資家】ぽんちよさん著書の式投資のトリセツ本です。初心者向けで、株式投資に特化した本です。

体系的に投資について学ぶ事が出来、テクニカル分析、ファンダメンタル分析、投資の心得等、短期・長期取引や個別株投資でも活用できる内容になっております。初心者にもわかりやすく、表やグラフ、図を使って難しい用語も解説してくれてます。

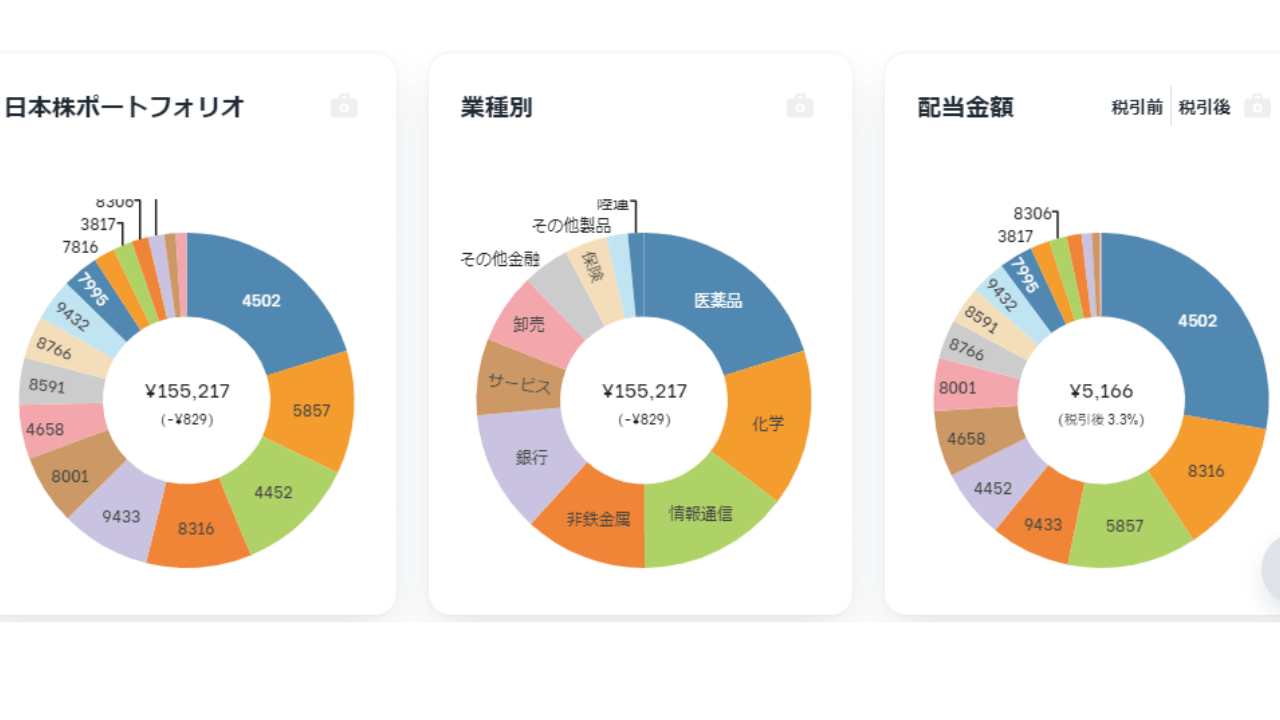

iDeCoの運用方針は以下になります。

iDeCo運用6か月で、初期手数料3,000円を挽回出来ました。

所得や掛け金によって、各世帯の控除額が変わってきます。SBI証券のホームページには、『かんたん節税シミュレーション』がありますので、是非ご自身のご家庭でもしiDeCoをした場合、控除額がいくらになるか算出してみて下さい。

iDeCoチェックポイント

■初月は、2か月分まとめて拠出になるので2か月分口座に入金忘れずに

■初月は運用管理費用が2,829円かかるのでマイナススタート

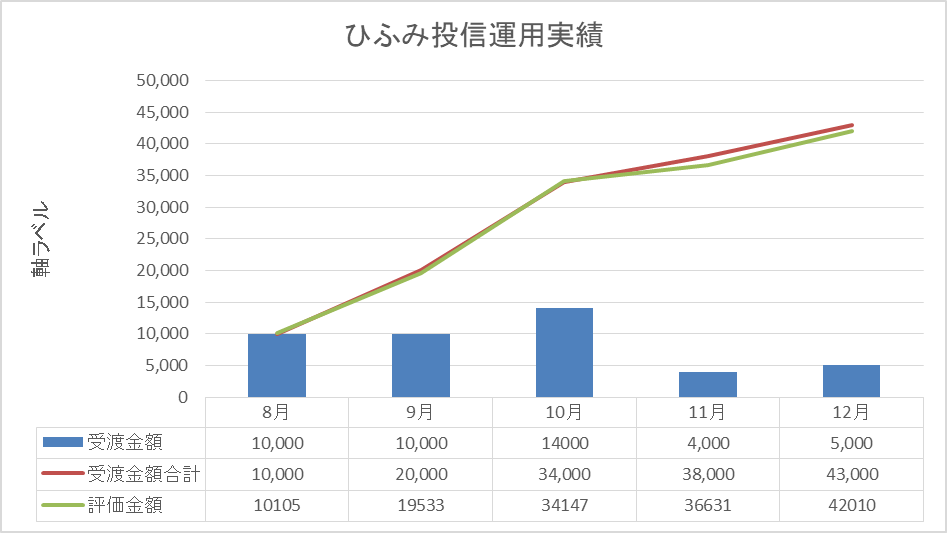

ひふみシリーズを投資運用会社から直接購入できると知り、直販の口座開設しました。

きっかけは、おかねのまなびばというyoutubeから藤野英人さんという人物を知り、書籍を購入し、考え方に感銘を受けたからです。日本人はお金に対して不真面目という言葉に非常に目を背けたくなる半面納得感がありました。

投資の本質を学ぶ事が出来ます。

8月に口座開設しました。初回積立開始は10月です。

ひふみ投信は、日本株メインの投資信託です。岸田ショックの影響を受けて評価金額はマイナスです。2022年度は、ひふみワールド、ひふみらいの投資もスタートを検討中です。

ひふみ直販のサイトには、運用実績のグラフ等のUIがありませんので、自作で作成してみました。

アクティブファンドは確かにインデックスファンドに比べて信託報酬も高く、過去を見るとインデックスファンドに勝てるアクティブファンドは数少ないという事は分かった上で投資しています。私は以下の理由でひふみに投資しています。

ひふみ投信の無料の口座開設はこちらから

ジュニアNISAは2021年に子供二人分口座開設しました。

詳細は金融庁のホームページを参照して下さい。大変分かりやすいです。

我が家が開設したのは、2021年になります。したがって投資可能額は以下になります。

投資可能期間が短い為、個別銘柄への投資ではなく、米国ETF(VTI)や全世界VT等の長期で運用に適した銘柄を選定して運用してます。

2022年と2023年320万円投資可能枠がありますが、子供が高校進学するまでが貯め時と考えて全力で資産形成に取り組み、投資資金を捻出していきます。

2021年1年間お疲れさまでした。2022年も継続し、コツコツ資産形成しましょう!

それではまた、ごつこさんでした。

干物は、朝ごはんのお供に最適です!4人家族だと、2枚で一食分なので、14食分にもなります。本当に助かります。