共働き夫婦の家計&資産公開!ふるさと納税返礼品購入で貯蓄率は14%に(2023年9月)

ごつこさん

ごつこさんの資産形成ブログ

子育て世代で家計のやりくりと将来に向けたライフプランを考えるのは大変。いくらお金を稼いでも子供にかかるお金が心配です。FPに相談も有料や無料でも保険を進められたりするので気乗りしないし、参考になるサイトは無いかしら。

質問者さんの様なお悩みを持っている方に向けて、2人の子供がこれから教育資金がかかってくる時期の我が家の家計簿公開・資産運用・ライフプランをお伝えする事で少しでもお役に立てればと思い発信しています。

この記事でわかること

■40代4人家族のリアルな家計簿

■40代4人家族の失敗・成功事例

■家計改善・資産形成の参考に

■投資歴2年目の資産運用状況

■節約術やお得情報、投資情報

■長期分散積立投資の過程

■投資信託ひふみシリーズ運用実績

2022年10月の読者に役立ちそうなトピックは以下の3点です。この3点を見ていただくだけでもあなたが資産形成する際のヒントになる内容ですので是非読んでみてください。

※リンクで各項目の見出しに移動することができます。

初めての方もいらっしゃると思いますので改めて自己紹介します。

必要ない場合は次のリンク【2022年10月家計簿公開】をクリックし読み進めてください。

初めまして!ごつこさんです。キャンプとビールをこよなく愛する40代の会社員だよ。日々家族を守るために資産形成に取り組んでます。現在、レオス・キャピタルワークスの企業理念「資本市場を通じて社会に貢献」にほれ込み、投資信託「ひふみ」シリーズの記事も書いてます。「ブログを通じて社会に貢献」を当ブログの理念とし日々邁進中です。

こんにちは、めかぶさんです。資産運用についてはめっぽう弱い私ですが、ごつこさんが暴走しないようにしっかりと見張ってますよ。キャンプで料理作るのが何よりも大好きです。

こんにちは、フィンくんだよ。僕の得意技は甘えん坊だよ。好きなものはマイクラとたかぎなおこの本だよ。毎日たかぎなおこの本を見ながら眠りにつくのが日課なんだ!よろしくね。

こんにちは、マリンちゃんです。ごつこさんブログのお絵描き担当です。アイコンは全て私が書いてお小遣い稼ぎしています。もっと上手に書けるかな。

昨年2021年度の資産運用結果は以下のとおりです。

総資産1459万円

2021年貯蓄率33%

年間貯蓄額280万円

1年でこれだけの貯蓄が出来た要因は、コロナ禍で外出・イベント等が無かった事、給付金の影響もありますが、しっかりとした家計管理をする事で家族全員が抑える所は抑える、使うところは使うといった意識を持った生活が出来たからだと思っています。

どうしてそんなに増やすことが出来たの?と気になる方は以下の記事で詳しく書いていますので参考にしてみて下さい。

✔家計改善まとめ記事はこちらを参照してください。

2021年家計改善総まとめ|貯蓄率33%貯蓄額280万円【4人家族の成功事例】

毎月の振り返りはとっても大事

我が家はこの記事を元に毎月家族会議を開いてます。子供の金融教育にも役に立つと信じて続けてます。子供たちも少しずつお金について理解してきているので是非ご家庭でもお金の話してみて下さい!

我が家の家計簿作成決まり事

■2022年の年間目標貯蓄率を20%に設定。前年度は33%

■家計簿アプリMoneytree(課金)とエクセルを駆使して作成

※2022年9月よりマネーフォワードも活用(課金)

■1年間運用してみて最適な項目設定や予算、貯蓄率を決める

■月々の収支で統一税金等も一括払い

■【食費】外食費含む【教育】習い事 文具書籍含む

■2021年6月より楽天ポイントを収入として換算

■2020年9月以降、固定費削減に着手済み

我が家が使用している家計簿アプリの紹介記事はこちらです。2021年10月1日より、楽天銀行口座の連携も可能になり更に使いやすくなりました(ただし有料)

家計簿長続きしない方必見!|Moneytreeで無料家計簿継続の秘訣!

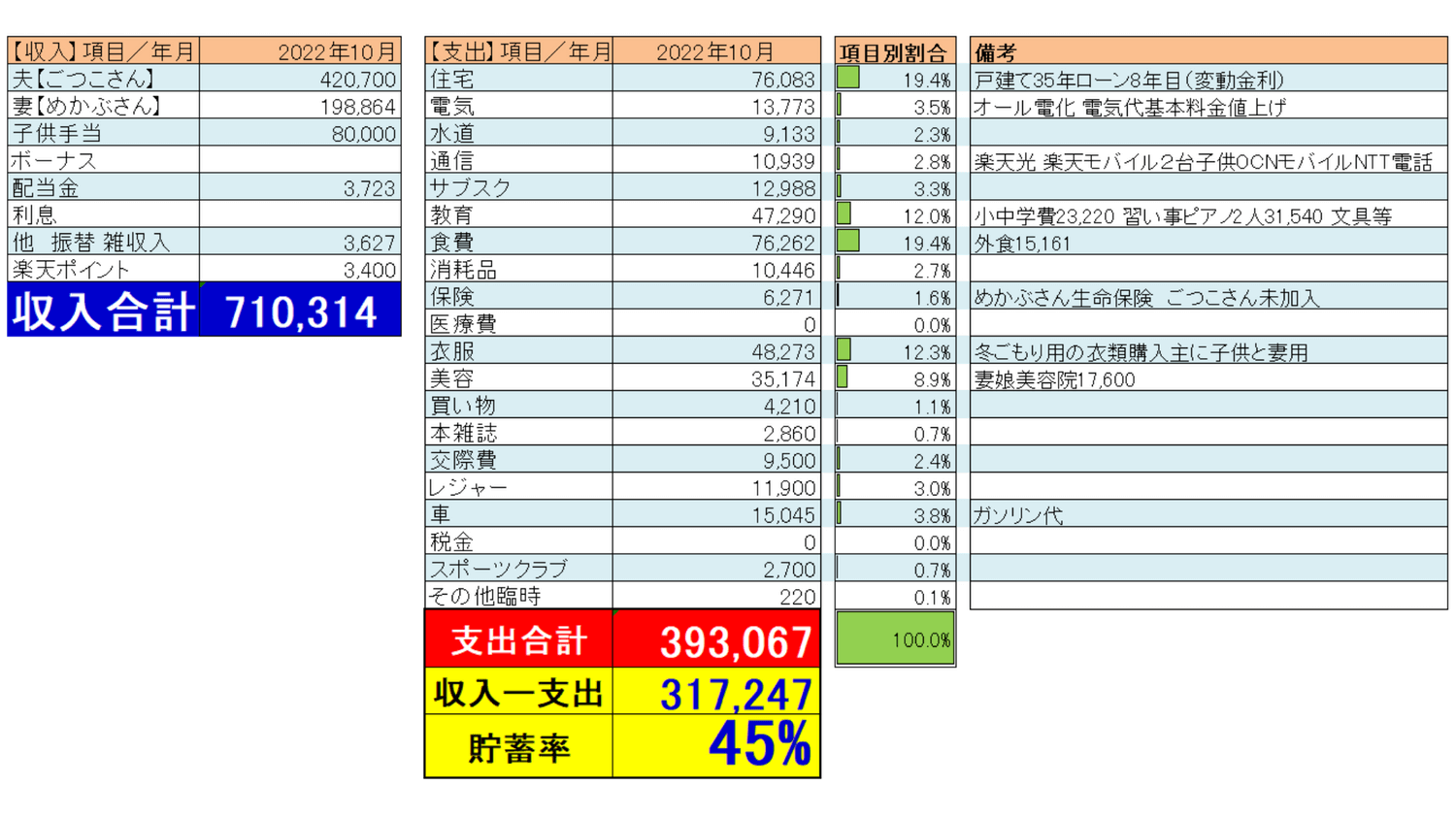

10月の結果は以下のとおりです。

10月は子供手当が支給されたことと支出を40万円以下に抑えることが出来たので貯蓄率45%と高い

9月の落ち込みをかなり挽回できたのね。

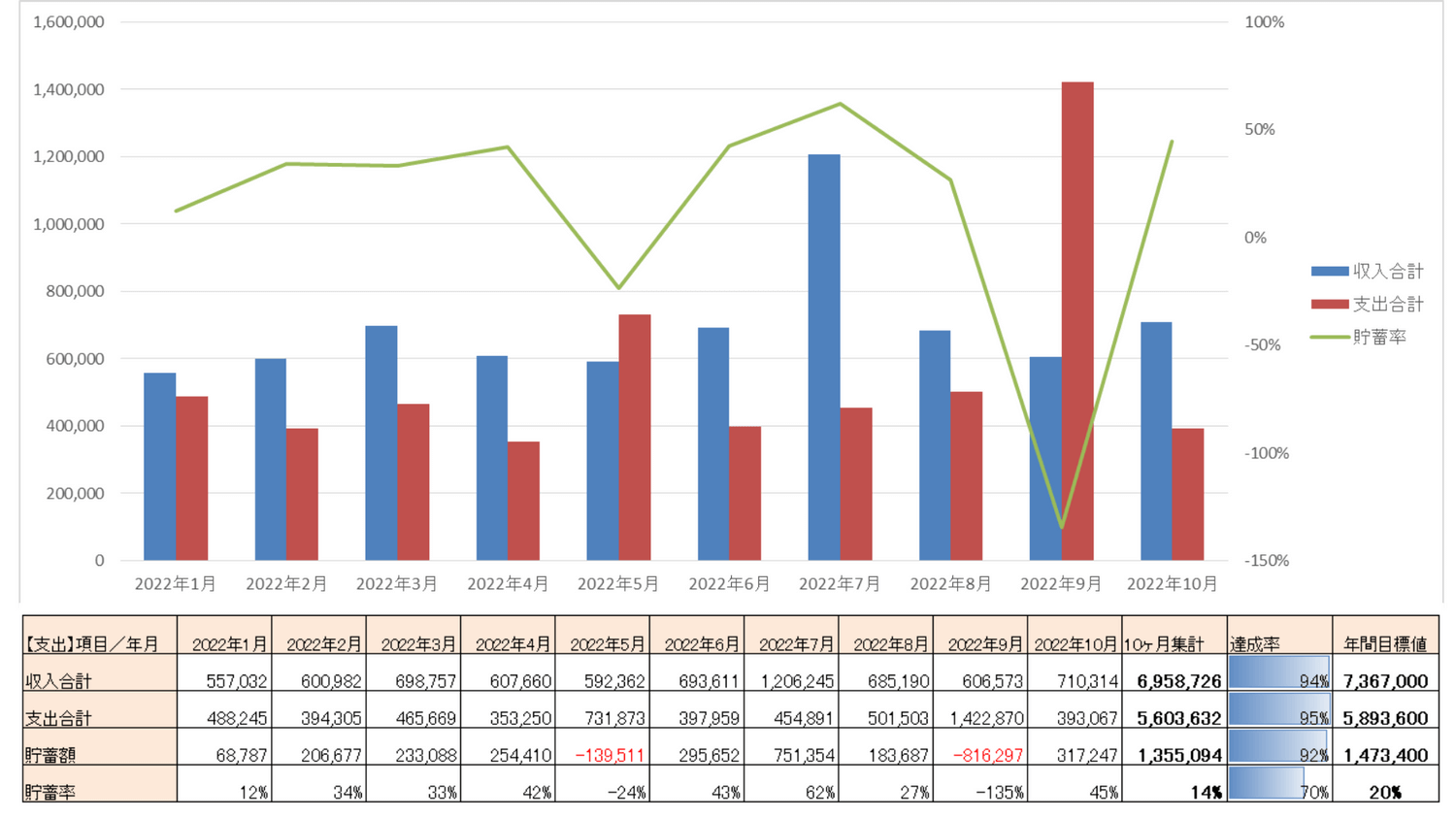

改めて2022年1月から10月までの10か月間の集計したらなんとか貯蓄率14%まで戻すことができたよ。残り2か月で目標の20%、上手くいけば25%の達成も見えてきました。

今月収入のトピックスです。給料以外でも毎月少額ではありますが収入が入るようになりました。主にメルカリ出品と配当金です。子供手当も収入として計上しています。

収入部門

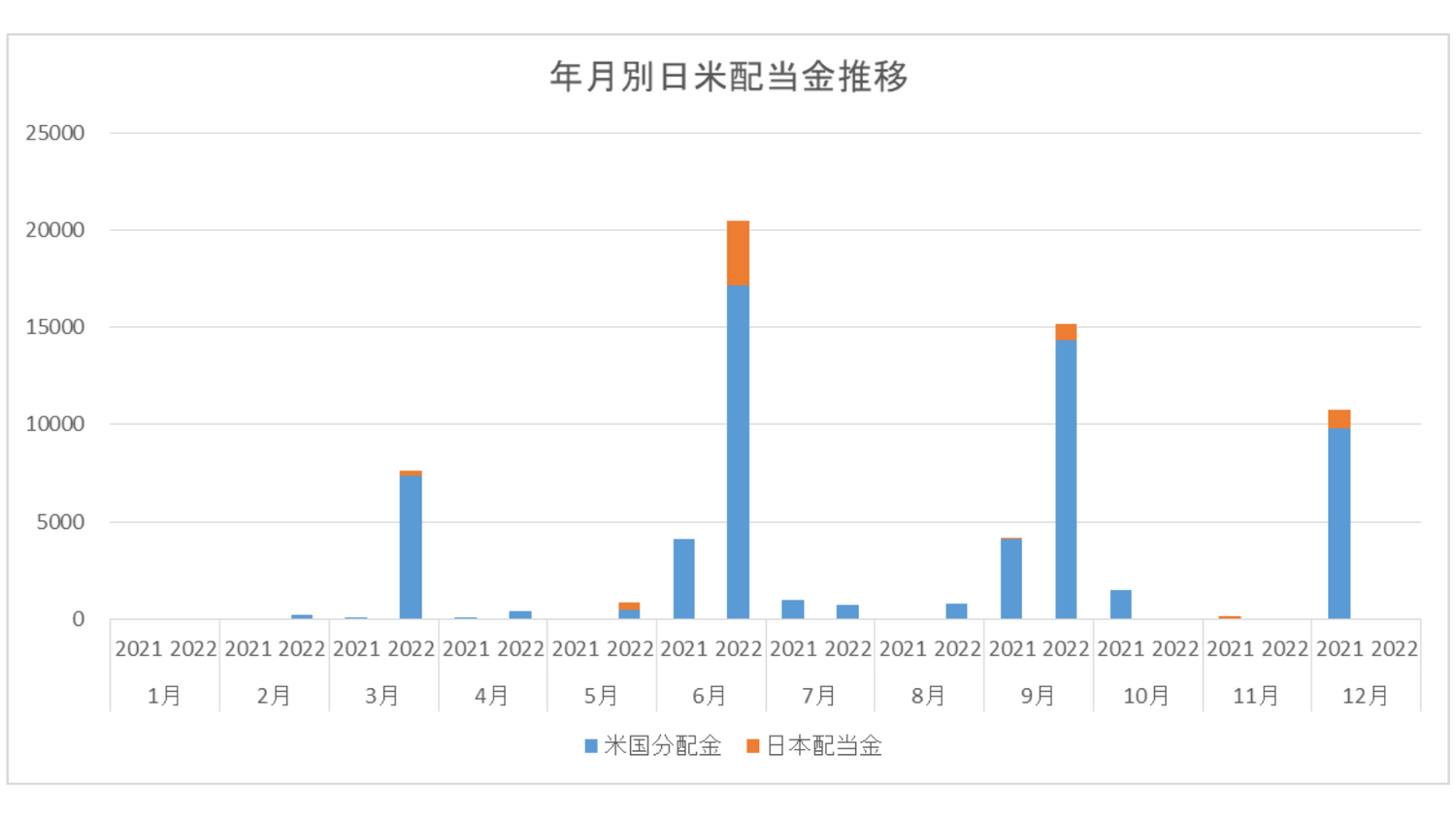

■配当金 3,722円

■メルカリ 3,627円

■子ども手当 80,000円

私が購入している米国高配当ETFの3銘柄の内、HDVの分配金が入金されました。HDVはいつも一番遅いため10月に分配金が確定されましたが入金は11月にずれ込みました。

2022年11月時点での合計配当金は50,010円になり、5万円の大台を突破。配当金は投資を継続するモチベーションを維持する原動力になります。

| タイトル | 合計 | 22年10月 | 22年7月 | 22年6月 | 22年5月 | 22年4月 | 22年3月 | 22年2月 | 22年1月 | 21年12月 | 21年 11月 | 21年10月 | 21年9月 | 21年8月 | 21年7月 | 21年6月 | ||||

| 出品数 | 126 | 12 | 6 | 1 | 3 | 4 | 3 | 4 | 7 | 8 | 20 | 15 | 9 | 5 | 4 | 25 | 3 | 1 | 6 | |

| 販売数 | 82 | 9 | 4 | 2 | 4 | 4 | 3 | 3 | 4 | 6 | 16 | 12 | 12 | 3 | 3 | 13 | 4 | 2 | 4 | |

| 収益 | 57,764 | 3,627 | 5,346 | 1,012 | 2,116 | 1,275 | 1,451 | 1,131 | 1,723 | 3,623 | 7,931 | 7,416 | 7,145 | 2,252 | 2,468 | 9,248 |

わたくし、今月は少し時間が出来たのでメルカリ販売頑張りました。

8月・9月は出品もせずにメルカリ販売休業中ですが、めかぶさんが空いた時間を利用して子供の衣服や書籍を出品しました。

12品出品して9品販売出来ました。一品の売り上げ単価は数百円ですが不用品がお金になるのですからとてもありがたいサービスです。

衣服出品する時のこだわり

配送料が35円~値上がりし、利益が取りにくくなりました。なるべく値下げせずに若干販売価格を上げる必要がありますね。私たちも購入する場合はあまり値引き交渉をしない様に心がけています。

10月は子供手当の支給月です。2月6月10月の年3回4か月分支給になります。基本的には以下の2通りで将来の教育費として貯めています。

我が家では子供が生まれたばかりの10年前、銀行預金と学資保険で教育費用を貯蓄していました。

ジュニアNISA制度について知ってからは、学資保険を一部解約し投資に資金を入れています。

子供手当支給は中学生までですが、願わくば一番費用がかかる大学時まで延長して欲しいものですね。

そうすれば子育て世代やこれから子供を産みたいと思っているご家庭は安心して消費にお金を回す事が出来るのではないかと日々思っております。正直、育資金が不安で中々思い切ってお金を使えないですよね。

今月の支出のトピックスです。10月は食欲の秋、芸術の秋、読書の秋でした。

支出部門

■レジャー費(オートキャンプ) 約12,000円

■映画鑑賞 4,200円

■書籍の購入 5,060円

我が家の基本的なキャンプスタイルはこんな感じです。

【我が家の節約ファミリーキャンプスタイル】

大好きなキャンプ場はキャンプラビット(遠方すぎて中々行けない)

▶【家族キャンパーお勧め!】栃木県那須にあるキャンプラビットの魅力を徹底解説!

そんな節約キャンプスタイルの我が家が10月は奮発してオートキャンプ場に宿泊しました。理由はただ一つ!「直火で焚火がしたい!」

ということで、近場のオートキャンプ場に到着しました。直火用ブロックがしっかりと設置されていました。

焚火準備は僕の役割だよ!巻き割りが大好きなんだ。

率先して楽しみながら焚火準備してくれるからとても助かるわ。

直火の焚火の魅力は何といっても足元から暖まることです。9月下旬から11月中旬くらいまでの季節が一番焚火の魅力を感じられる季節かもしれません。

キャンプサイトに松ぼっくりが落ちていれば焚き付け用でも使えます。

ウインナー、チーズ、モバイルバッテリー忘れて申し訳ありませんでした。以後気を付けます。

モバイルバッテリー忘れたのは残念だけど天気にも恵まれたし、焚火も楽しかったから許します。

10月は映画館で2本鑑賞しました。

両映画共にとても良い映画で、ワンピースは息子2回同じ映画を見たという思い出に残る映画になりました。

アイ・アムまきもとは、人はいつ亡くなるかもわからず、誰にも見送られることなく人生を終えることもあるという現実を突きつけられた映画。

だからこそ現在(いま)を一生懸命に生きて人生を終わる時には頑張ったといえるような生き方をしたいと改めて思いました・

今月購入の書籍は公園の父「本多静六」についての書籍2点と、小学館の図鑑Neoシリーズを購入しました。

投資信託「ひふみ」シリーズの最高投資責任者藤野英人さんと作家北康利さんがタッグを組んだ本多静六の伝記書籍です。本多静六の人生記録からたくさんのことが学べます。

私が以下の3つが特に重要で大切だと感じました。

下記の記事で詳細レビューを書きましたので、良ければ読んでみてください。

生き方や資産形成を続けていく上でとても原理的な内容が書かれております。

本多静六に感化され月間のため、ついで購入で「私の財産告白」を購入しました。第二次世界大戦後の疲弊しきった日本人に活を入れるべく、本多静六85歳(没年)に出版された書籍です。

四分の一天引き貯金の実勢方法、ごま塩でしのいだ話、数々の副業実践など、時代を先取る生き方で巨万の財産を築いた全てが書かれています。

僕、恐竜の図鑑が欲しい!

我が家には、小学館の図鑑Neoシリーズが勢ぞろいしています。しかし恐竜図鑑はそろってませんでした。

息子がテレビの恐竜博士ちゃんに感化され恐竜図鑑が欲しいということだったので、子供の調べたい欲の機会損失は避けたいと思い購入しました。

最近のお気に入りは魚図鑑と恐竜図鑑です。息子が魚を捌くのに興味を持ちだしてから魚図鑑を見始めました。今はアジやタイなどの比較的簡単に捌ける魚に挑戦中です。

僕、いつかカツオを捌きたい

さすがにカツオはまだ早いよ!

少しずつ練習して力を付けていこうね。

見ても見なくてもいいのですが、子供の興味は何に向くか、どこから湧いてくるかわかりませんので、図鑑は常にリビングに置いてあります。

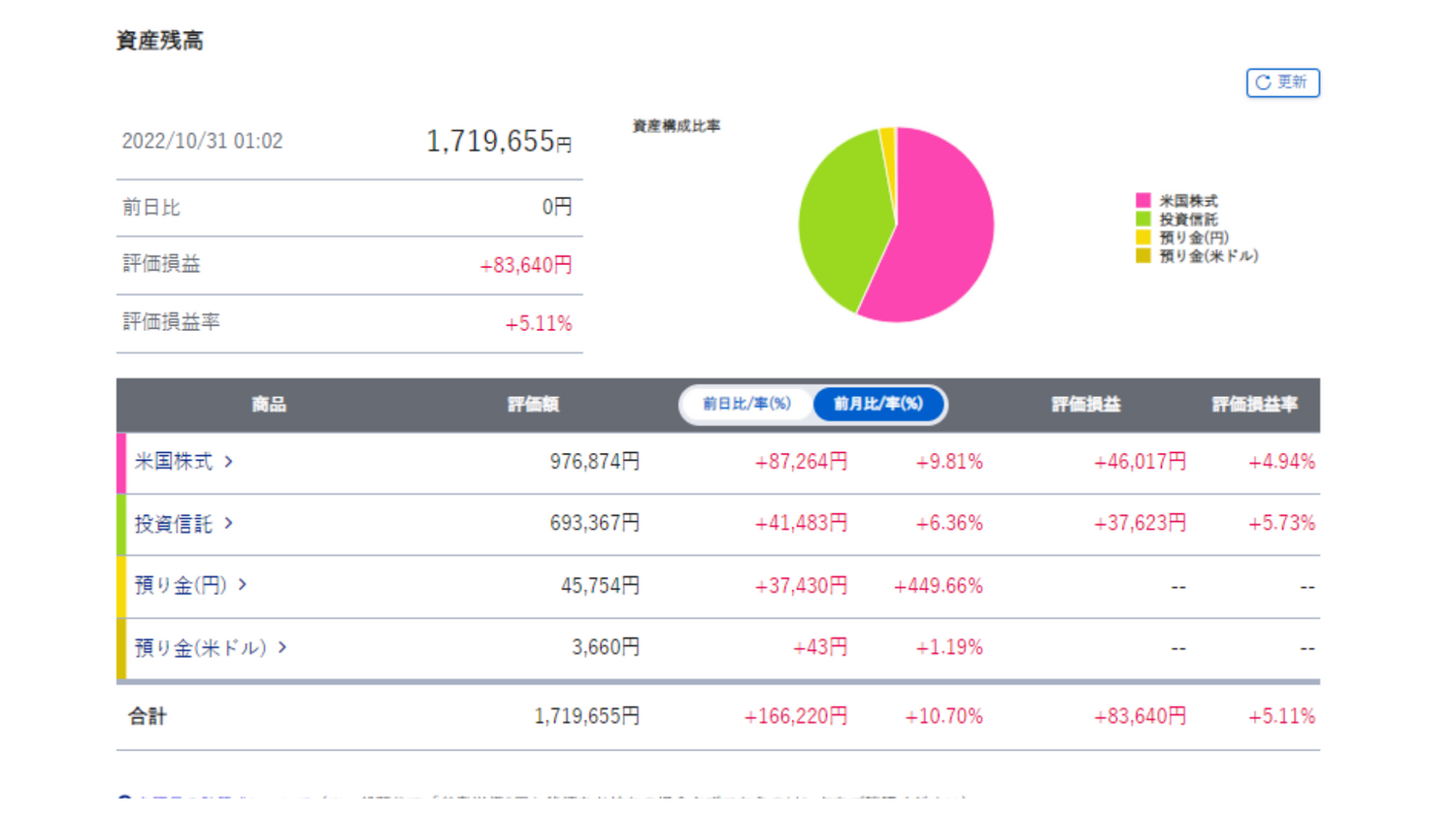

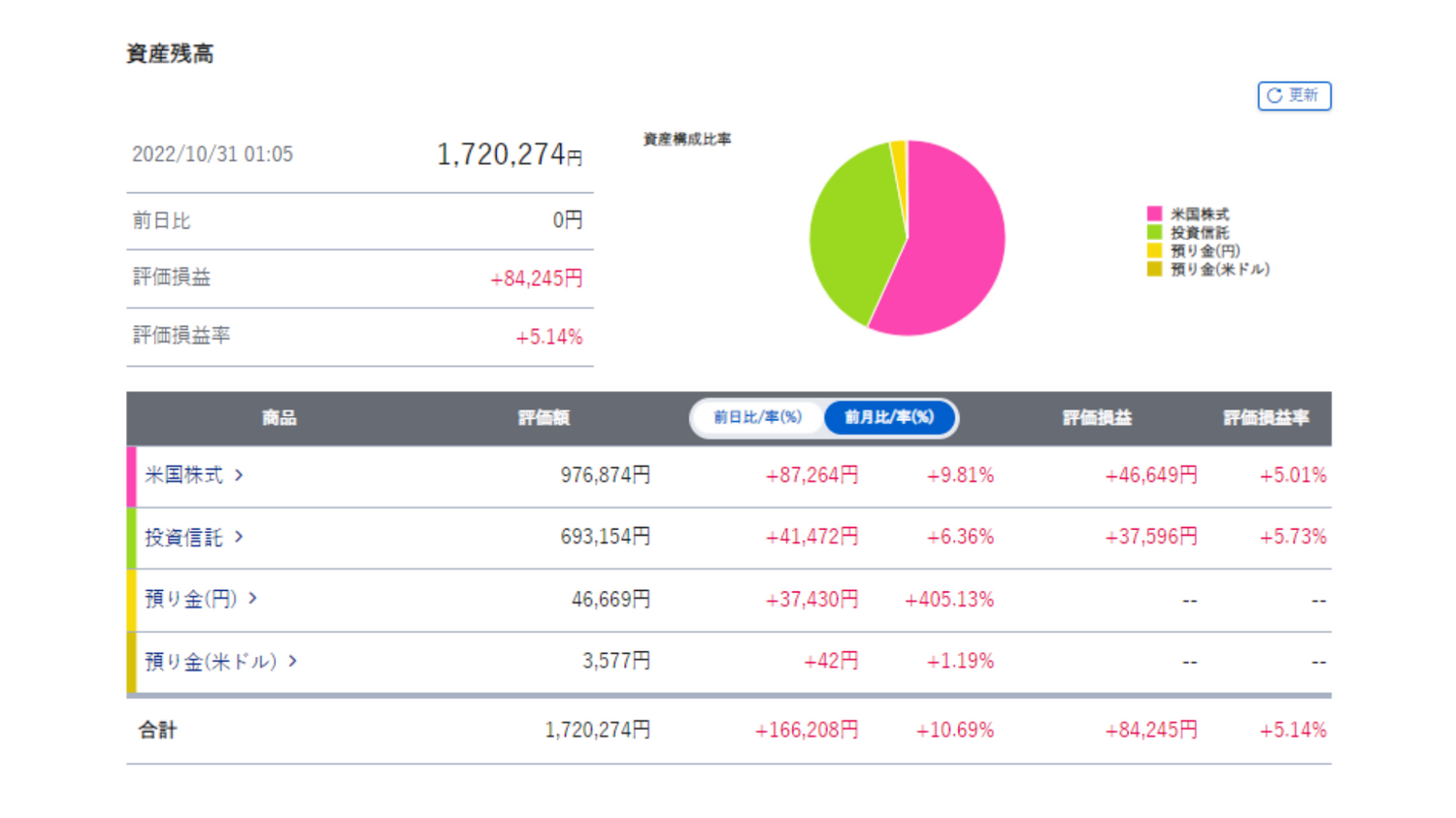

2022年10月現在の資産運用実績は以下の通りです。

投資金額が800万円を超えた事で、良くも悪くも総資産への影響が大きくなってきました。暴落時の心の持ちようを備えておきたいですね。

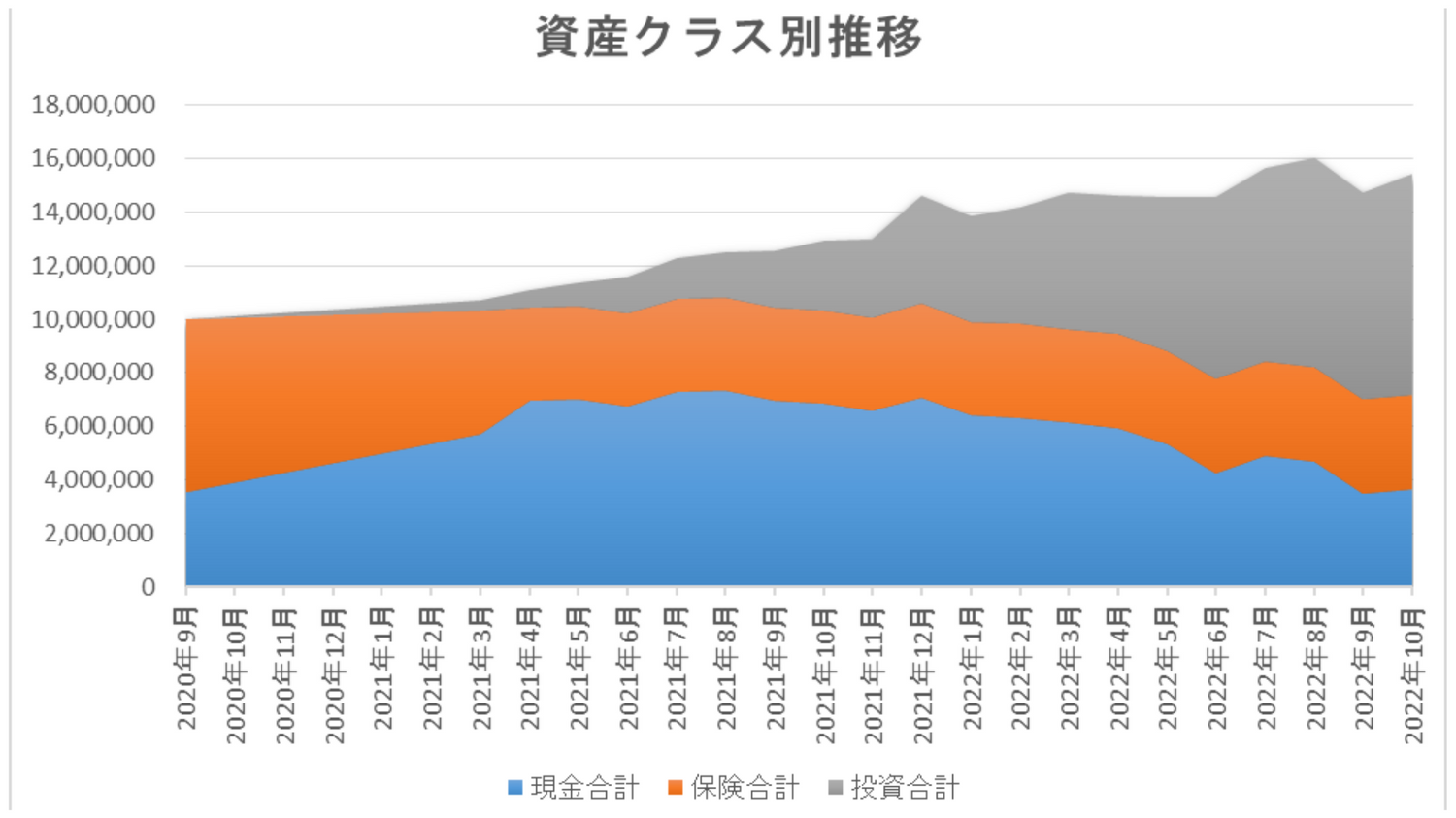

上記のグラフは2年間の総資産推移です。

資産運用を計画し本格的に始めたのは2020年9月でした。当時の資産比率は現金と保険が資産の全てでした。そこから2年が経過し、総資産・投資比率は右肩上がりでした。

子育て世代は、教育資金や、生活防衛費、医療費、突発的な出費など現金が必要な時期のため投資に全振りは出来ません。少しずつ着実に投資資金を増やしていきました。

以下の理由で現金保有を厚めにしています。投資商品の中には米国長期国債ETFや、アクティブファンドを組み合わせる事により値動きの違う資産を組み入れる事での分散効果と暴落時の安全パイも組み込んでおります。

年間目標値は前年度の収支から今年想定される大きな支出の増減、収入の増減を大雑把に予想し決定しました。2022年度は諸事情があり、旅行や家族に対してお金を使おうと決めていた為貯蓄率を少なく見積もっています。

これからつみたてNISAやiDeCoなどの非課税制度を使って投資を始めてみたい方、子育て世代で資産形成に取り組みたい方、是非、ご自身のリスク許容度を図った上で小額から投資を始めてみて下さい。コツコツ実践すれば必ず結果はついてきます。

一緒に頑張りましょう!

| 22年10月 | 22年9月 | 22年8月 | 22年7月 | 22年6月 | 22年5月 | 22年4月 | 22年3月 | 22年2月 | 22年1月 | 21年12月 | 21年11月 | 21年10月 | 21年9月 | 21年8月 | 21年7月 | 21年6月 | 21年5月 | 21年4月 | 21年3月 | 20年9月 | |

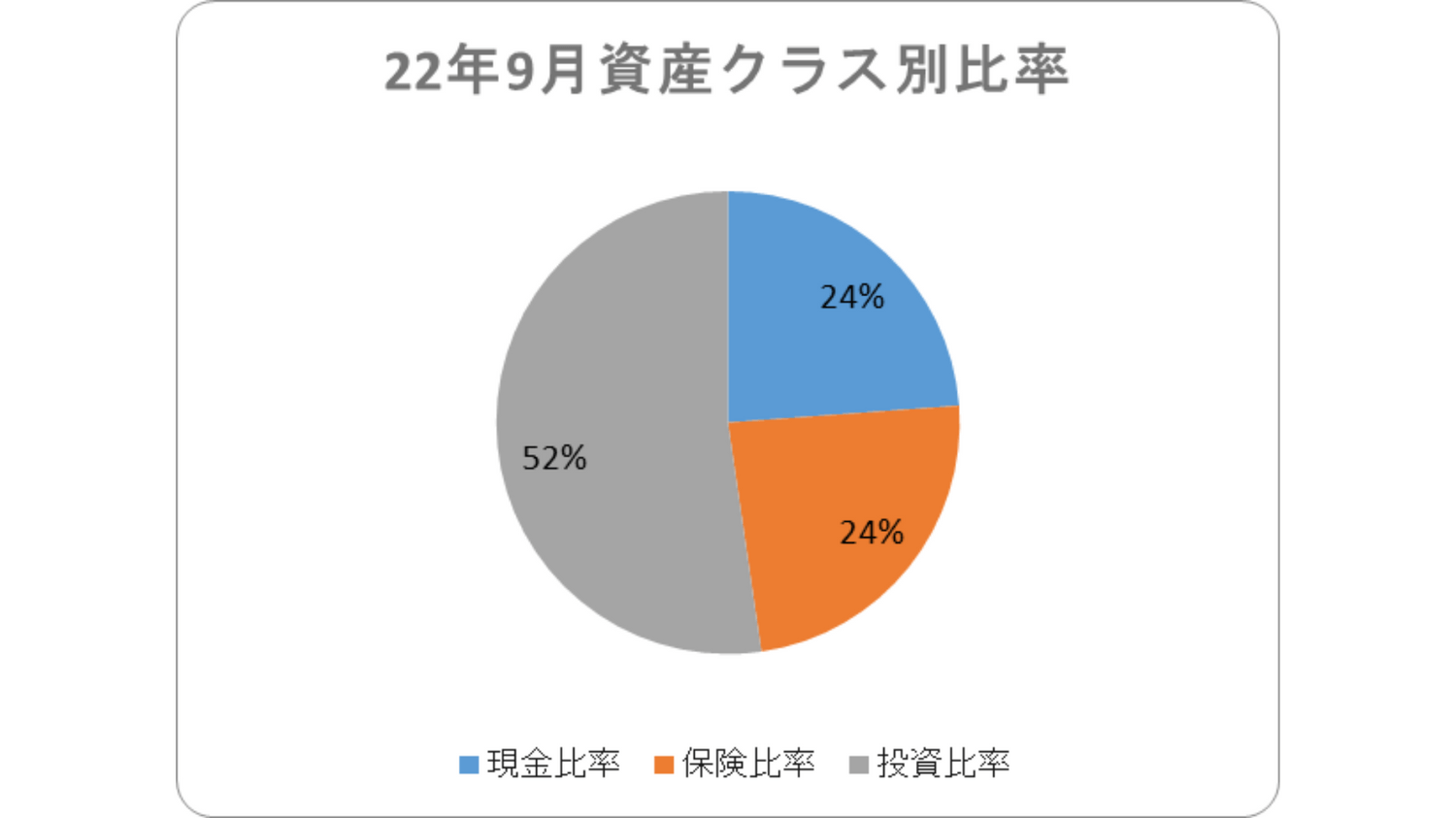

| 投資 | 53% | 52% | 49.2% | 47% | 48% | 42% | 40% | 36% | 33% | 32% | 32% | 26% | 23% | 20% | 15% | 14% | 14% | 9% | 6% | 4% | 0% |

| 現金 | 24% | 24% | 28.9% | 31% | 28% | 34% | 56% | 40% | 42% | 43% | 43% | 47% | 50% | 52% | 57% | 58% | 56% | 61% | 63% | 53% | 36% |

| 保険 | 23% | 24% | 21.9% | 22% | 24% | 24% | 30% | 24% | 25% | 25% | 25% | 27% | 27% | 28% | 28% | 28% | 30% | 30% | 31% | 43% | 64% |

先月身内へ100万円貸付して、総資産が大幅に減ったのですが、10月は相場環境が回復した事により投資資産のが増加し総資産は1,500万円台まで回復しました。

投資継続と成功の秘訣はアセットアロケーション(資産配分)にあり!とも言われるくらいとても重要な要素です。毎月しっかりとリスク資産の比率を確認し、現金比率を極端に減らさずにいる事で、追加投資の余力を残し心の平穏を保てる配分の維持を目指します。

我が家の投資方針は以下のとおりです。

投資の世界では有名な戦略の、『コア・サテライト戦略』で資産運用を考えてます。

| 運用方針 | つみたてNISA(コア) | ジュニアNISA(コア) | iDeCo (コア) | 米国ETF(コア) | その他投資(サテライト) |

| 投資目的 | 老後資金 教育費用 | 教育費用 子供への相続 | 老後資金 節税対策 | キャッシュフローの改善 | 少額からの投資経験 |

| 投資対象 | 全世界・S&P500 VTI | VT SBI・Vシリーズ | SBI雪だるま | VYM SPYD HDV | 日本個別株、投資信託スポット購入 |

| 投資方法 | 毎月定期積立 | タイミング投資 定期積立 | 毎月定期積立 | タイミング投資 | タイミング投資 |

| 運用期間 | 20年 | 成人まで(10年以上) | 15年 | ホールド | ホールド |

| 積立金額 | 年間40万(月約3.3万)×2 | 年間20万×2 3年120万 | 年間18万円(月1.5万円) | 規程なし | 規定なし |

| 備考 | 52歳頃 債券多めの比率に変更 | SBI証券で口座開設 円貨決済しかできない | 年金保険解約金財源 2021年7月スタート 2022年5月企業型DC加入により一時休止 | 外貨決済 ViX指数20以上購入を目指す 機会損失を避け小額投資も実施VYM60% HDV20% SPYD20% 安定型ポートフォリオ目指す | SBIネオモバイル証券 SBI・Vシリーズ ひふみ投信 仮想通貨勉強として今後検討 資産全体の5-20%程度 |

2022年10月の投資額は125,185円でした。スポット投資が無かった為通常の投資金額に落ち着きました。

月間投資の内訳は以下のとおりです。

| 投資枠 | 投資金額 |

| つみたてNISA① | 33,333円 |

| つみたてNISA② | 33,333円 |

| ひふみ投信 | 15,000円 |

| ジュニアNISA① | 12,570円 |

| ジュニアNISA② | 12,570円 |

| iDeCo | - |

| ETF | 8,379円 |

| 日本個別株 | - |

| 投資信託 | 10,000円 |

| 合計 | 125,185円 |

つみたてNISA、投資信託、ひふみ投信、ジュニアNISAの一部は毎月一定額の積立投資です。 iDeCoは現在拠出停止中。

高配当ETFの購入は、値下がり時暴落時の購入がセオリーです。最近は円安の影響で円をドルに換金するのをためらってしまい購入する事が出来てませんでした。10月金利上昇による債券価格の下落の為にVGLTを少し購入しました。

VGLT(バンガード長期国債ETF)の利回りが良い感じで上がってきたため、すでに保有しているドルにて1口購入しました。

コツコツつみたて継続してきたつみたてNISAもついに2年1ヶ月継続中です。我が家のつみたてNISA運用の目的は以下のとおりです。

つみたてNISAの詳細については以下の記事をご覧ください。

2022年10月までのつみたてNISA2口座分の結果は以下の通りです。

9月から一転、含み益が戻ってきましたね。

楽天証券のつみたてNISAのページが楽天カラーの赤基調に変わりました。個人的にはブルー基調が見やすくて良かったんですけどね。

私が実践している継続運用のコツは

投資はマインドがとても大事で、一喜一憂せず淡々とコツコツ継続できる安定した心の持ち様を保つように心がけています。

今月は現金比率を下げたくない理由から、日本個別株への追加投資は見送りました。

個別の日本株はSBIネオモバイル証券で購入しています。1株から購入できる事、証券口座を分ける事でわかりやすくするためです。

しかし、2022年9月29日公式発表にて、2023年3月13日(月)頃、株式会社SBI証券と経営統合するそうです。

SBI証券でも1株から購入出来るようになりSBIネオモバイル証券の立ち位置が無くなったからという事と、SBI証券にリソースを集中される事でよりユーザーに還元できる体制にする為だそうです。詳しくは以下の公式サイトをご覧ください。

SBI証券の口座が無い場合は、自動統合後独立サービス「ネオモバコース」になるそうです。順次公式発表されるそうです。

▶SBI証券とSBIネオモバイル証券の経営統合に関するお知らせ

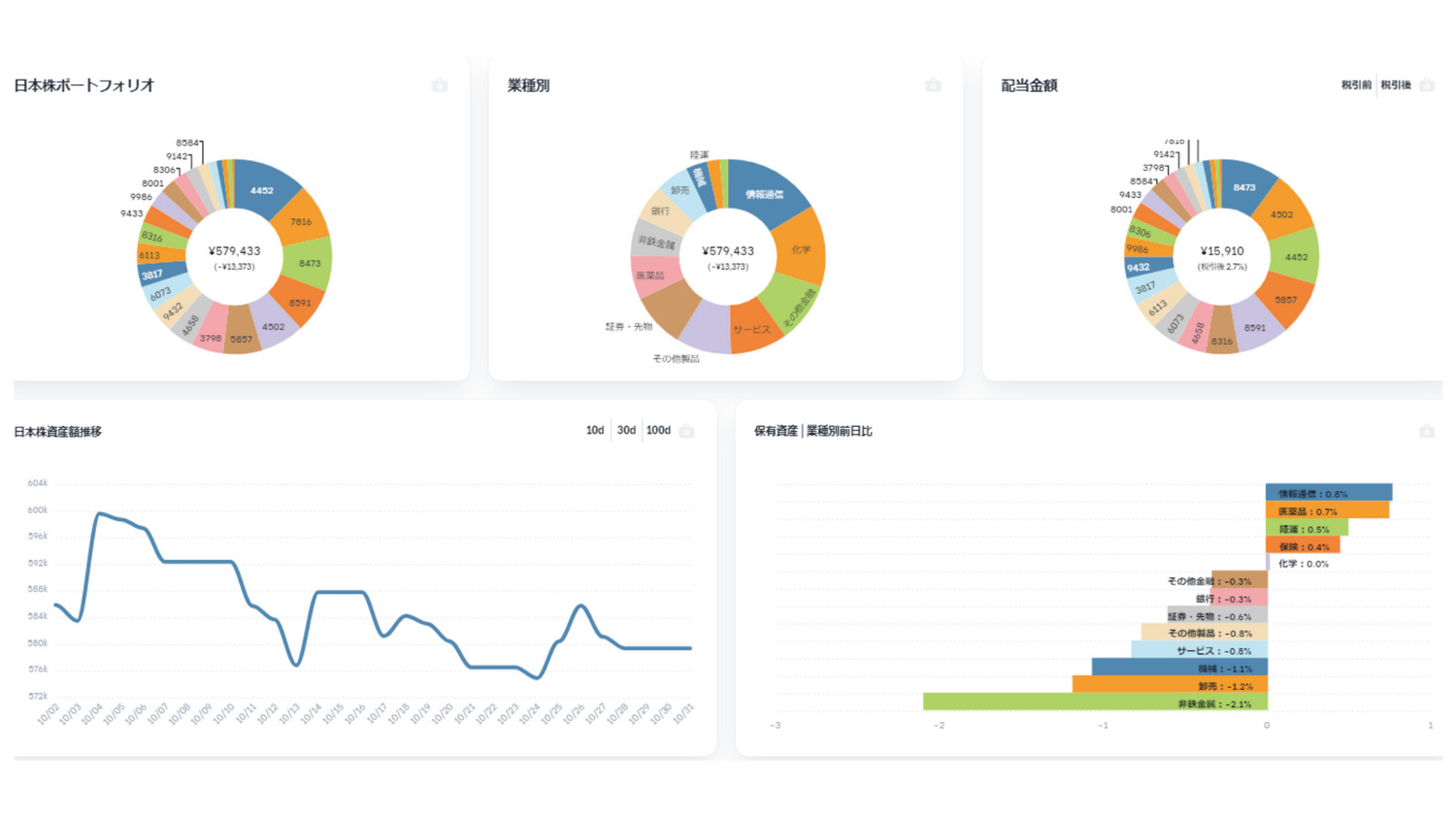

我が家の日本個別株を購入する理由は以下の3点です。

この円グラフは、43juniというWEBベースのアプリを使用しています。一番の魅力は、セクター(業種)別を簡単にグラフ化してくれる所です。

このグラフを見るだけで分散比率が一目でわかります。

日本の配当金は、配当金控除(総合課税)という制度があり、年収695万以下であれば控除した方が有利なので為替リスク軽減、円での配当目的で今後も適宜買い足ししたいと思います。

以下の記事では43juniの魅力と詳しい使用方法をまとめています。

現在購入銘柄数は24銘柄です。1銘柄も単元化(100株)してませんがコツコツ分散投資し買い増ししていく予定です。

iDeCoの運用方針は以下になります。我が家のiDeCoはSBI証券で運用しております。

iDeCo2022年10月時点での運用結果は以下の通りです。

7月より出金停止になっているため掛け金の追加はありません。

iDeCoは所得や掛け金によって、各世帯の控除額が変わってきます。SBI証券のホームページには、『かんたん節税シミュレーション』がありますので、是非ご自身のご家庭でもしiDeCoをした場合、控除額がいくらになるか算出してみて下さい。

そんなお得な事ばかり言って、デメリットは無いの?と思われるかもしれませんがデメリットもちゃんとあります。

iDeCoは老後資金対策ですので、60歳引き出し不可の制約が無いと長期的な運用は不可能であろうと政府が考えたのではないでしょうか。

逆に資金ロックがあった方がどうする事も出来ないため、先取り貯蓄間隔で実施する事ができますね。

急な出費の場合に引き出し出来ないからという理由にならないためにも生活防衛資金は確保した上で無理のない金額から始める事が良いかと思います。

年に一度掛け金の変更も可能ですし、一時的に「加入者資格喪失書」を提出して、一時的に掛金の支払いを止める事もできます。ただし、口座の管理手数料171円/月は発生します。

iDeCoチェックポイント

■初月は、2か月分まとめて拠出になるので2か月分口座に入金忘れずに

■初月は運用管理費用が2,829円かかるのでマイナススタート

■iDeCoの目的は老後資金。毎月の上げ下げは気にせず運用。

SBI証券のiDeCoは運営管理費用が0円※1で、使用品ラインナップも豊富でお勧めです。資料請求は無料です。以下のリンクから資料請求できますので是非お試しください。

※1:国民年金基金等に支払う費用は別途発生いたします。

7月にとうとう拠出停止になってしまいました。

と、いうのも”めかぶさん”のiDeCoで運用していましたが、”めかぶさん”が4月より正社員になりました。

自動的に会社の企業型確定拠出年金に加入した事により、現在の制度では企業型DC(マッチング有)とiDeCoは併用不可なので5月にiDeCoの拠出停止申請をし、7月に拠出停止になりました。

2022年10からは制度改正に伴い、併用可能だそうなので、再開を検討しております。

めかぶさんが正社員になり企業型DCに加入した事でiDeCoの拠出が出来ない事に。

2022年4月になり、パートナーのめかぶさんが正社員になり、勤め先で企業型DCに加入する必要があり、残念ながらiDeCoの継続が出来なくなりました。

2022年10月の制度改正までiDeCoは一旦資格喪失となります。2022年10月より再度要件緩和になる為再開する予定ですが、再設定が必要らしいです。

一度拠出停止し、運用指図者になった場合、運用会社のSBI証券からは加入者情報や設定情報が削除されるそうです。

面倒でも、もう一度お勤めの事業所から書類作成してもらう必要があります。

iDeCoの新たな船出は以下の内容に決めました。

投資先と配分割合

ジュニアNISAは毎月定期購入とスポット購入の二軸で投資しています。投資期間は2022年と2023年の2年間有る為なるべく資金を入れていく予定です。

我が家の投資銘柄は以下の3銘柄になります。それぞれ用途を分けて運用しています。

詳細は金融庁のホームページを参照して下さい。大変分かりやすいです。

ジュニアNISAは2021年に子供二人分口座開設しました。したがって投資可能額は以下になります。

投資可能期間が短い為、個別銘柄への投資ではなく、米国ETF(VTI)や全世界VT等の長期で運用に適した銘柄を選定して運用してます。

2023年最終年160万円投資可能枠を何とか埋めるため、全力で資産形成に取り組み、投資資金を捻出していきます。

2022年10月の「ひふみ投信」「ひふみワールド」「ひふみらいと」3銘柄合計の運用成績は以下のとおりでした。

投資信託「ひふみ」シリーズを投資運用会社から直接購入できると知り、直販の口座開設しました。

きっかけは、「お金のまなびば!」というyoutubeから藤野英人さんという人物を知り、書籍を購入し、考え方に感銘を受けたからです。

日本人はお金に対して不真面目という言葉に非常に目を背けたくなる半面納得感がありました。投資の本質を学ぶ事が出来ます。8月に口座開設しました。初回積立開始は10月です。

今はグロース株(成長株)が弱い時期なので、ひふみは「ひふみの要塞を構築した」という表現から今後の相場に向けた対策を講じております。

ひふみ直販のサイトには、運用実績のグラフ等のUIがありませんので、自作でグラフを作成しています。以下の記事では我が家の各銘柄別運用実績報告と毎月開催のひふみ運用報告会の要約を毎月追加更新しています。気になる方は是非チェックしてい見て下さい。

アクティブファンドは確かにインデックスファンドに比べて信託報酬も高く、過去を見るとインデックスファンドに勝てるアクティブファンドは数少ないという事は分かった上で投資しています。私は以下の理由でひふみに投資しています。

今まではマネーツリーで資産管理していました。直販系のひふみ投信は連携できなかったので、9月からはマネーフォワードを連携する事にしました。エクセルで管理していたのですが、アプリでひふみ投信の資産管理できるようになりました。

ひふみ投信の無料の口座開設はこちらから

2022年も残すところあと2か月、引き続き倹約生活を楽しみながらコツコツ資産形成しましょう!

それではまた、ごつこさんでした。

※本記事は、特定の銘柄や投資方法を推奨するものではございません。くれぐれも投資は自己責任・自己判断でおねがいいたします。