資産公開|2022年7月40代4人家族投資・家計簿管理術【貯蓄率62%】

ごつこさん

ごつこさんの資産形成ブログ

子育てや老後など、将来に対する不安は誰にでもあります。教育費の高騰や老後2,000万円問題は、私たちを悩ませる大きな課題です。お金に困らない未来を実現するためには、どうすれば良いのでしょうか?

資産運用について学びたいけれど、同じ家族構成を持つ人の経験談を見つけるのは難しいものです。

そんな中、総資産2,000万円を達成し、様々な倹約術と豊かなお金の使い方を実践する4人家族わが家(ごつこさん@gotukosan)の資産運用方法、倹約方法、お金の使い方について、日々の生活を交えて紹介します。

2024年2月、我が家には目立った大きなイベントはありませんでしたが、身内の相続で臨時収入、応援していたスノーピークの上場廃止、そして父の死という3つの大きなショックを経験しました。

それぞれショックの大小はあれど、思った事を素直に書いてみました。もし少しでも興味を持たれたら、ぜひ続けて読んでみてください。

この記事でわかること

以下の記事では、3年間家族協力して資産形成に取り組んできた過程で役に立ったアイテム・サービス・アプリ・本を紹介しています。

日々の生活での役立つ情報や失敗した内容も記録として残しています。何か一つでもお役にたてればと思い、過去の家計簿と資産公開内容は以下の記事にまとめています。

一般的に家計に占める貯蓄の理想は30%~40%と言われています。

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」によると年代別家計に占める貯蓄率の平均値は以下の表となるそうです。

| 世帯主の年令別 | 平均貯蓄率 | 金融資産目標残高 平均値 | 金融資産目標残高 中央値 | 金融資産保有額 平均値 | 金融資産保有額 中央値 | 貯蓄しなかった |

| 20歳代 | 17% | 2177万円 | 1000万円 | 212万円 | 62.5万円 | 24.3% |

| 30歳代 | 14% | 3365万円 | 1500万円 | 752万円 | 238万円 | 22.2% |

| 40歳代 | 12% | 2926万円 | 1500万円 | 916万円 | 300万円 | 24.2% |

| 50歳代 | 12% | 3308万円 | 2000万円 | 1386万円 | 400万円 | 23.7% |

| 世帯夫婦と子どものみ | 12% | 3186万円 | 2000万円 | 1270万円 | 460万円 | 26.3% |

平均値は外れ値に影響されるため中央値としての貯蓄率はもう少し低くなると予測されます。

わが家では、過去の家計簿と年間の支出予測から毎年の貯蓄率目標値を決めています。

今年の貯蓄率目標は23%です。尊敬する本多静六先生の「四分の一天引き貯金」を目標に掲げたいのですが、子育て世代は何かと使うことも多いため23%に設定しています。

【書評要約】「本多静六 若者よ、人生に投資せよ」 [ 北康利 ]投資家藤野英人氏推薦!実践例有り

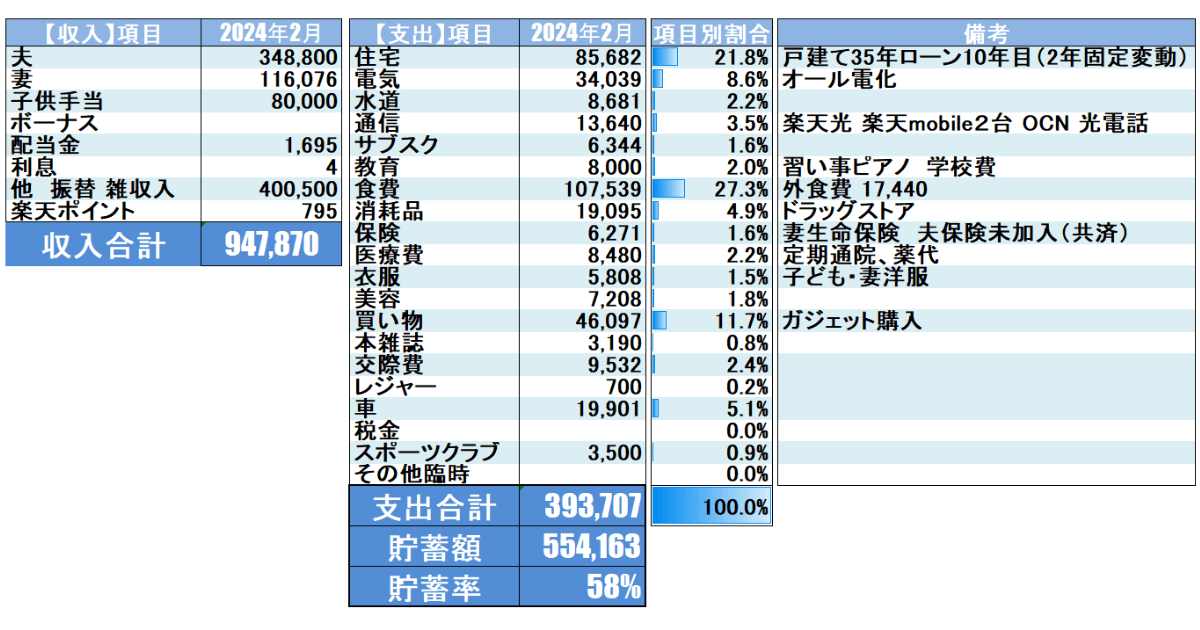

2024年2月のリアルな家計簿を公開します。詳細の内訳を以下の表にまとめました。

めかぶさんの収入が半分になったけど、子供手当と臨時収入で助かった月でした。

もしその収入がなかったら収支がトントンになって貯蓄出来ない状況ね。

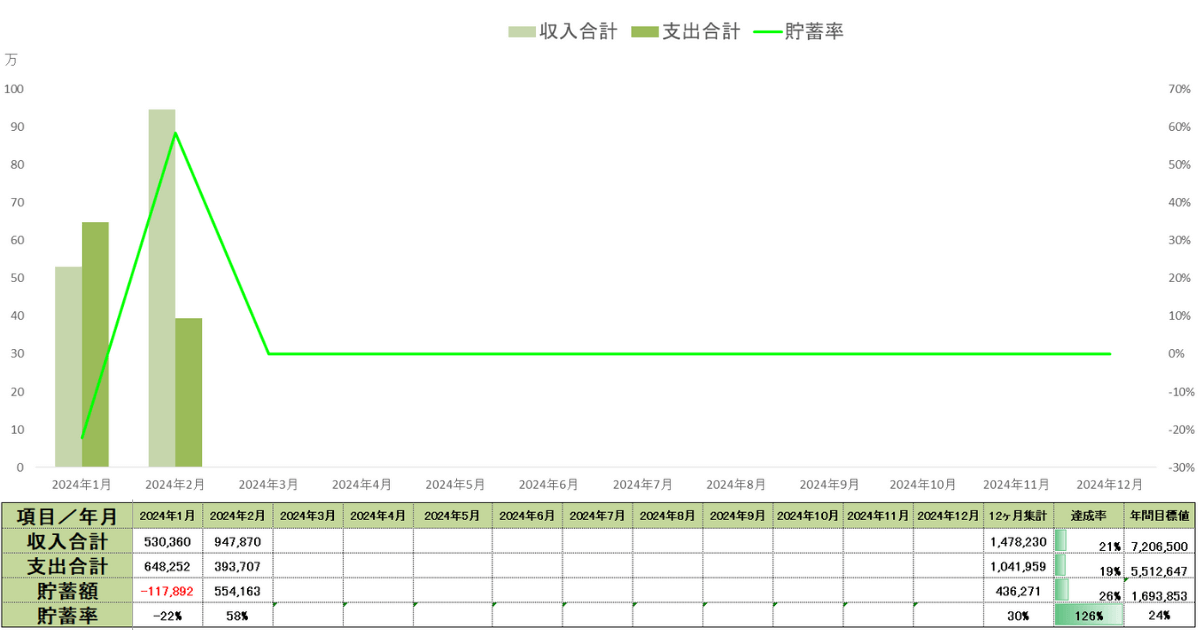

次に、年間べ―スでの収支と貯蓄率を見てみましょう。

24年2月時点の実績は以下のとおりです。

2月から4月にかけては大きなイベントがありません。逆に5月はGWや税金がある為支出が大きくなる月です。

目標達成進捗がが良いからと言って無駄遣いをすることはできません。

2月の収入合計は 947,870円となりました。

2023年2月の収入は676,560円だったので約30万円多かったのはなぜでしょうか。

その要因は、単純に身内から40万円相続したからです。

臨時出費は本当に良くあることだけど臨時収入はレアケースです。

大切な身内から相続したお金は大事に使いたいと思います。

今月の支出合計は393,707円でした。

その中でも今月は以下の3点をピックアップしました。

2月末に、父が他界しました。

そのため、身内が集まり実家でご飯を食べることが多くなったこと、総菜やオードブルなどを注文したこともあり、食費は10万円を超えてしまいました。

あれこれ作っている暇が無く、こればっかりはしようがないです。

ずっと狙っていたNASとが、楽天市場で最安で販売されていたので18日の楽天ユーザーご愛顧感謝デーでSPUがUPする日を狙い購入しました。

わが家は家族3人全員容量が128GBのiphoneを使っています。

128GBの容量があれば十分でしょうと当初は思っていました。

しかし、日々技術は進歩し写真の画質は良くなる一方、写真データはほとんどスマホで撮る時代で容量が足りなくなってきました。

家族からはデータの容量が足りないから何とかしてほしいと言われていたので、色々考えた結果、クラウドストレージを契約するのではなく、自宅に共有のデータストレージ(NAS)を置くことにしました。

NASとは(Network Attached Storage)の略称で、ナスと呼びます。

NASに決定した要因は以下のとおりです。

まだ、色々と忙しくて開封すらしていませんが、どんな基準でどんなメーカーを選んだか。また、家族で共有した使用感なども含め記事にしていきたいと考えていますので同じような悩みに直面している方は楽しみにしていてください。

わが家は雪国在住の為冬場はとても寒くなり、エアコンを受持稼働していないと凍えてしまいます。したがって、冬場の電気代は高額になってしまいます。

今年の冬は暖冬の影響と、電気カーペットを購入したこともあり電気代が安くなりました。

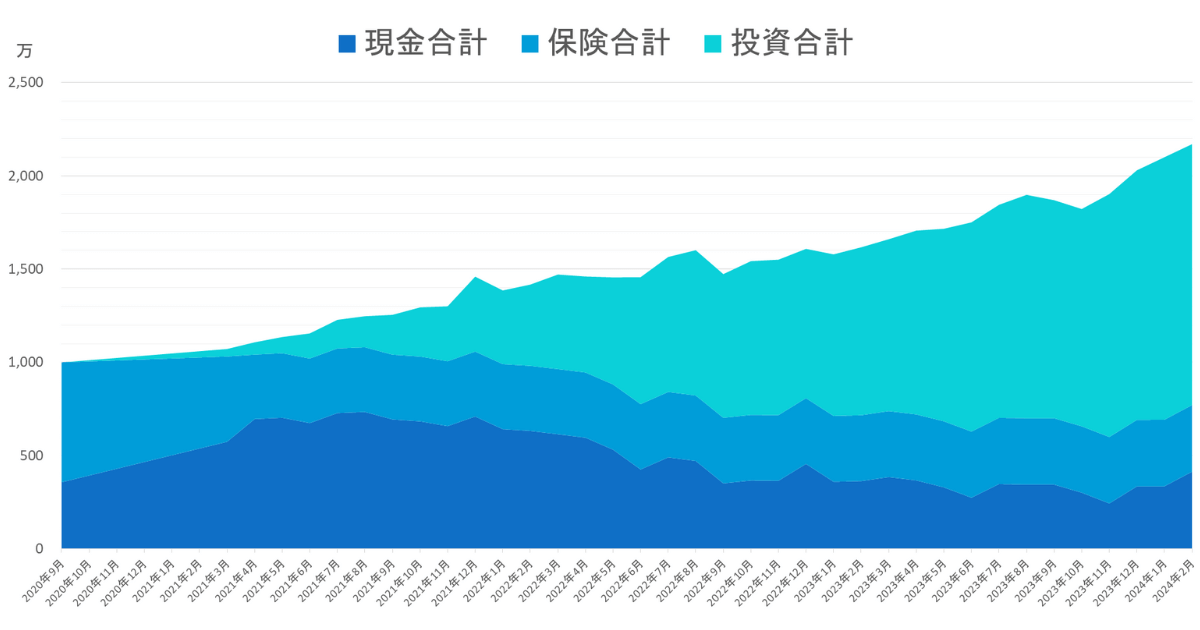

2024年2月現在の総資産実績は以下のようになりました。

2月も1月に続き日米共にマーケットが好調。わが家の資産収入額以上に増加しました。

R(資産収入)>G(労働収入)をある意味実現している状況です。

新NISAの開始や海外投資家からの日本株買いも相まって日経平均は爆上がりです。

日経平均が終値で9,098円になり史上最高値を更新した歴史的瞬間を意識して立ち会うことができました。

わが家の株資産のポートフォリオは海外比率が高いのですが日本の個別株を少々、ひふみ投信で日本の投資信託を運用しているため、恩恵を多少受けることができています。

私は尊敬している投資信託「ひふみ」シリーズのファンドマネージャー藤野 英人さんの著書を信じているのでまだまだ日本株は上がると考えています。

『日経平均10万円時代が来る!』根拠を知りたい方は以下のレビュー記事を見て頂き是非書籍を購入してみて下さい。少子高齢化で人口減少労働者不足のファクトがある一方で成長する企業も存在する。そして、あることを行うか行わないかで自身の未来が良い未来になるのか悪い未来になるのかの岐路の時代にいるということを認識する必要がある。

といったことが書かれています。具体的な企業名も書かれていて非常に将来が楽しみになる書籍でした。

資産の推移をグラフにした表です。

投資の伸びがえぐいことになっています。投資資産をつみたて初めてまだ4年目なので複利効果の影響というよりは2023年~2024年前半の株式市場が好調なのが要因です。

グラフから読み取っていただきたいことは3つあります。

現金資産のみでの資産運用に限界を感じ投資を始めましたが最初から投資に全振りしたわけではありません。

不要な貯蓄型保険を解約し、徐々に投資資金に変えていきました。その後直近で使う予定のない現金を投資資金に変えていき投資比率を上げていきました。

資産形成していると、日々の生活やトラブルでのお金の増減もありますし、株式市場が低調であれば投資資金も減ります。

為替の影響も少なからず受けることがあり資産の振れ幅は現金で持っている時には感じることがないくらい(1日で数十万円)動くことがあります。

まずは値動きに動じない程度の投資資金から初めて見て下さい。最初から自転車に乗れるひとはいません。焦らずにコツコツと資産形成していきましょう。

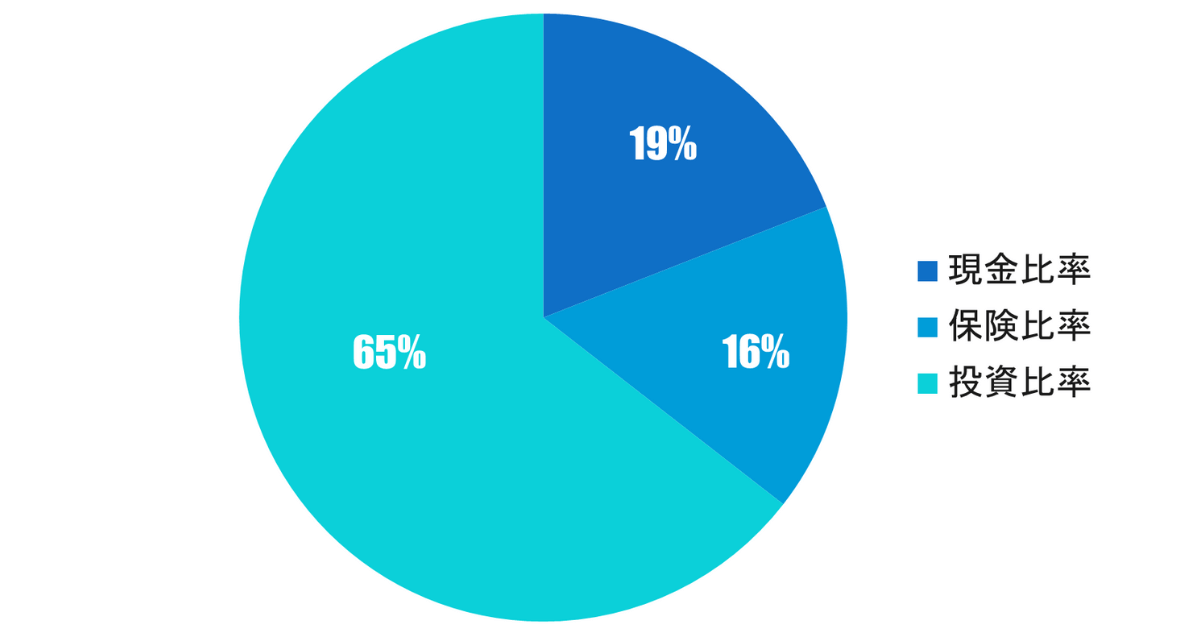

総資産の資産クラスを現金、投資、保険とざっくり分類した時の比率を表したグラフです。

2月は特定口座で運用していた米国高配当ETFのVYMを売却し、現金比率を19%まで上げました。現金比率は資産総額によっても変わってきますし、運用商品は振れ幅があるので一概に目標値は難しいところはあります。

だいたいの目標値としては、10%~20%台にすること。

そして、生活防衛費と追加投資用の資金は確保しておきたいという点を意識しています。

投資継続と成功の秘訣はアセットアロケーション(資産配分)にあり!とも言われるくらいとても重要な要素です。

毎月しっかりとリスク資産の比率を確認し、現金比率を極端に減らさずにいる事で、追加投資の余力を残し心の平穏を保てる配分の維持を目指します。

子育て世代で資産運用を考えているのであれば投資はギャンブルではなく家族を幸せにするための手段です。

したがって、FXや仮想通貨などレバレッジをかけた短期的な取引で勝ちにいくのではなく、負けない投資戦略が重要なのです。

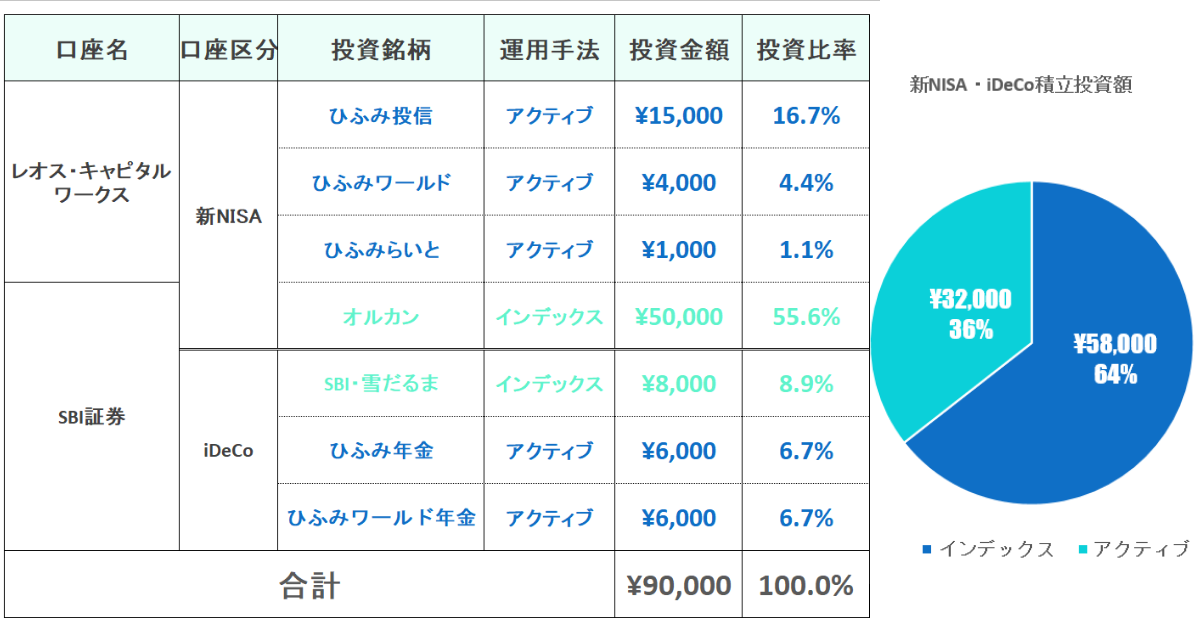

今月の投資資金の内訳を以下の表にまとめました。

| 投資枠/年月 | 2月 | 1月 |

| SBI証券:新NISA(つみたて投資枠/成長投資枠) | 159,120円 | 104,290円 |

| ひふみ投信:新NISA(つみたて投資枠/成長投資枠) | 20,000円 | 20,000円 |

| iDeCo | 20,000円 | 20,000円 |

| 投資信託 | 0円 | 15,000円 |

| 投資額合計 | 199,120円 | 159,290円 |

| 売却 | 124,700円 | 0円 |

| 売買差額 | 74,420円 | 159,290円 |

2月は、毎月定額の投資額の他に新NISA成長投資枠にて個別株の買付、個別株の売却をしました。

毎月定期つみたて金額は以下の表をご覧ください。

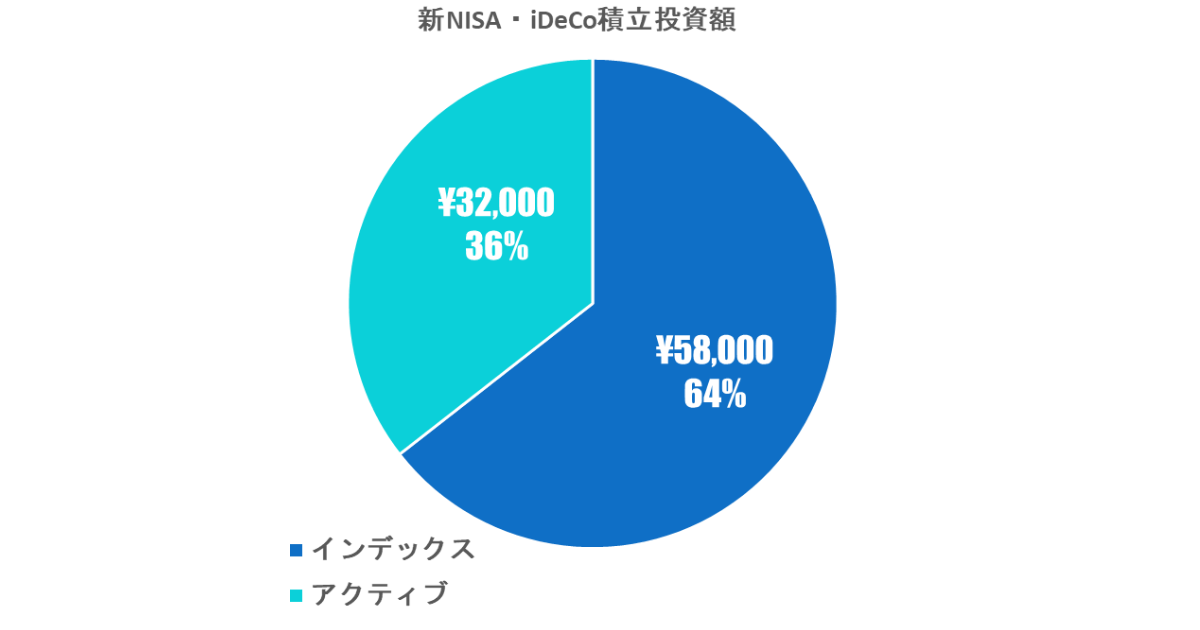

わが家はインデックス投資一辺倒にはせずにアクティブファンドも組み入れています。毎月の投資額に対するインデックスとアクティブの比率は以下のとおりです。

新NISAの口座は夫婦2口座あります。SBI証券とひふみ投信で口座開設しました。

SBI証券の2024年2月新NISA実績は以下のとおりです。

NISA運用残高:1,253,130円、個別株の運用益が好調で評価損益は77,877円(+6.62%)でした。

新NISAは非課税期間が無期限になったので長期投資に適しています。短期的な売買は行わずにじっくりと資産運用していきましょう。

ひふみ投信の2024年2月新NISA実績は以下のとおりです。

| 項目 | ひふみ投信 | ひふみワールド | ひふみらいと | 合計 |

| 取得価額 | 30,001円 | 8,001円 | 2,001円 | 40,003円 |

| 評価額 | 31,527円 | 8,549円 | 2,001円 | 42,077円 |

| 評価損益[円] | +1,526円 | +548円 | -0円 | +2,074円 |

| 損益率 | +5.09% | 6.85% | 0% | 5.18% |

| つみたて期間 | 2ヶ月 | 2ヶ月 | 2ヶ月 | 2ヶ月 |

まだ運用2ヶ月なので数百円の運用益でした。日本株が好調なのでこれからすくすく成長することを期待します。

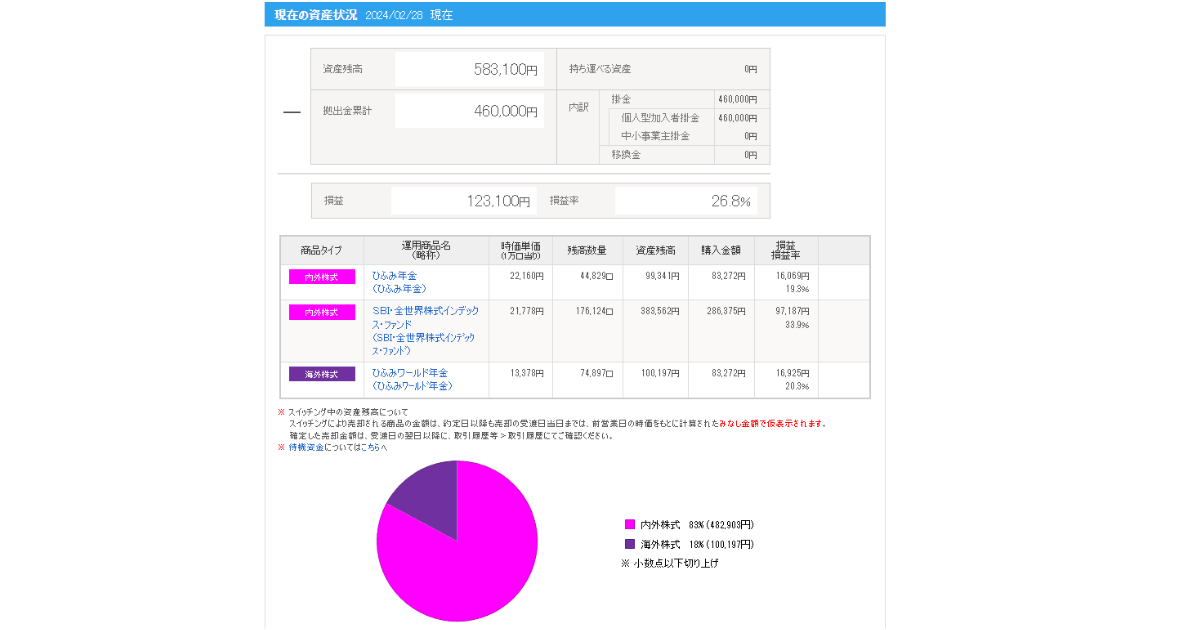

妻のiDeCoはSBI証券で運用しており、運用方針は下記になります。

投資先と配分割合は以下のとおりです。

| 運用商品名 | 雪だるま(全世界) | ひふみ年金 | ひふみワールド年金 |

| 運用比率 | 40% | 30% | 30% |

| 運用金額 | 8,000円 | 6,000円 | 6,000円 |

| 投資形態 | インデックス | アクティブ | アクティブ |

| 商品タイプ | 内外株式 | 内外株式 | 海外株式 |

| 信託報酬 | 0.1102% | 0.836% | 1.1% |

| タイトル | 詳細を見る | 詳細を見る | 詳細を見る |

2024年2月時点での運用結果は以下の通りです。

運用益が25%オーバー!掛け金所得控除があり、運用益以上のお得感があります。退職金が無い方で40代前後の方は新NISAと並行して検討しても良い制度です。

iDeCoは所得や掛け金によって、各世帯の控除額が変わってきます。

SBI証券のホームページには、『かんたん節税シミュレーション』がありますので、是非ご家庭でiDeCoをした場合、控除額がいくらになるか算出してみて下さい。

iDeCoにはメリットデメリットの両方があります。主に以下の点です。

iDeCoは老後資金対策です。デメリットである60歳まで引出し不可能は無かったものとして考える事が出来るため長期的に継続するためのメリットにもなり得ます。

急な出費の場合に引き出し出来ないからという理由にならないためにも生活防衛資金は確保した上で無理のない金額から始めましょう。

年に一度掛け金の変更も可能です。一時的に「加入者資格喪失書」を提出し、一時的に掛金の支払いを止める事もできます。ただし、口座の管理手数料171円/月は発生します。

iDeCoチェックポイント

■初月は、2か月分まとめて拠出になるので2か月分口座に入金忘れずに

■初月は運用管理費用が2,829円かかるのでマイナススタート

■iDeCoの目的は老後資金。毎月の上げ下げは気にせず運用。

SBI証券のiDeCoは運営管理費用が0円※1で、使用品ラインナップも豊富でお勧めです。資料請求は無料です。以下のリンクから資料請求できますので是非お試しください。

※1:国民年金基金等に支払う費用は別途発生いたします。

つみたてNISAの運用期間がついに3年に到達しました。2022年の相場が悪い状況でも継続してつみたてることが出来たのはやはり気持ち的な問題が大きかったと思います。

短期的に利益を追うのではなく、しっかりとした目的(老後資金・教育資金)を定め長期、分散、つみたてすることで、少なくとも下落相場で焦ることは無くなるはずです。

家族合計の2023年11月つみたてNISAの資産合計は以下のようになりました。

| 項目 | つみたてNISA1 | つみたてNISA2 | 合計 |

| 取得価額 | 1,234,999円 | 1,199,999円 | 2,434,998円 |

| 評価額 | 1,795,040円 | 1,701,008円 | 3,496,048円 |

| 評価損益[円] | +560,042円 | +501,009円 | +1,061,050円 |

| 損益率 | +45.34% | +41.75% | +43.57% |

| つみたて期間 | 3年5ヶ月 | 3年 | ― |

つみたてNISA3年継続の運用益はとうとう大台の100万円を突破し+1,061,050円になりました。

3年で100万円ふえたって本当にすごいことね。

つみたてNISAの積立期間は終了したけど、使う時期が来るまではしっかりと運用継続していきます。

私が実践している継続運用のコツは以下の5つです。

投資はマインドがとても大事で、一喜一憂せず淡々とコツコツ継続できる安定した心の持ち様を保つように心がけています。

2024年の2月、スノーピークが突然MBOにより上場廃止のニュースが流れてきました。

え〜、残念。応援していたかったのに。最後に株主優待は貰えるのかしら。

— ごつこさん🐬 子育て世代の資産形ブロガー (@gotukosan) February 17, 2024

これからはキャンプギア購入やキャンプ場に行くことで応援しよう。

スノーピーク、非公開化へMBO 米ベインと500億円規模 – 日本経済新聞 https://t.co/nxx2TNWrkq

昨年末に株主優待の獲得権がある100株に到達し、これから毎年スノーピークの商品15%OFFを使って製品を購入したりキャンプフィールドサイトで使おうと思った矢先だったので結構ショックでした。

相場の格言で、「銘柄に惚れるな」という言葉があります。

自分に対しても魅力的な投資銘柄に思えても、損切りラインにかかったところで仕切り直し、リスク管理を徹底するよう戒める言葉です。

私ももしかしたらスノーピークに惚れてしまい、キャンプ需要が落ち込み直近の業績も悪く、今後の見通しも悪い状況でも損切出来ずに保有していた部分があります。

その時点で含み損は5万円くらいあったのですが、公開買い付け付近になった時点で売却したことで損失は1万円程度で済みました。

もし公開買い付けにならなく上場を維持していたら含み損は増えていたでしょう。

さよならスノーピーク

— ごつこさん🐬 子育て世代の資産形ブロガー (@gotukosan) February 26, 2024

また会う日まで⛺️ pic.twitter.com/9aQbRe33dC

それでも当初の購入目的は私が株式投資を始めるきっかけは、キャンプ好きだったのでスノーピークを応援したかったこと、株主優待を貰うことでした。

残念な結果にはなりましたが購入し、銘柄に惚れてしまったことに後悔はありません。

そして最初で最後の株主優待を貰ったらスノーピークの割引を使ってキャンプサイトに行きたいと思います。

レオス・キャピタルワークス20株の他、以下の銘柄をNISA枠で購入し直しました。

今後の個別銘柄での投資戦略として、

毎月の家計簿、運用に取り組んでいる最中で、資産形成のヒントになりそうなお伝えしていきます。

2月は臨時収入があったことあり、収入が前年比30%増でしたが支出はいつも通りで抑えることができました。

そして、株式の売買を少し行い現金比率の維持と上場廃止銘柄の売却などかなりの動きがあった月でした。通常はあまり売買をすることは無いのですが新NISAへの移行期間なので仕方がないことかなあと思っています。

そんな中でも学ぶことは多く、応援したい銘柄が上場廃止になったり、売却した後に株価が上場したりと、自身の心理面での葛藤を少し俯瞰してみることができました。

最後に、父が亡くなったことについて思ったことを少し。

職人気質の父は、子供の頃から家族にとても厳しく短期だった為、私とはあまりそりが合わずどちらかと言うと嫌いでした。

時が経ち大人になってからも多くを語り合う事は無い間柄で、結局分かり合えることはありませんでした。

そんな父も、体調を壊し、長い間寝たきりの生活が続いていました。

そして、家族としては延命治療はしないとして老人ホームに看取り介護をお願いしました。

亡くなる三日前、孫や家族に囲まれ誕生日ケーキを一個平らげられたので幸せだったのではないでしょうか。

ここ数年、身内の不幸が続き思う事があります。

人生誰しもが自分だけは健康で長生きできると思っている節もあり、決してそんなことは無いということです。

いつ、人生の幕が閉じても良いように日々悔いの無い生き方をすることがどんなに大事なことなのかを考えさせられました。

そして、家庭を持った今だからわかることもあり、子供3人を大人まで育て上げることは本当に大変だったんだろうなぁと感じ、感謝の気持ちも出てきました。

また、父と母が私を生んでくれたからこそ妻に出会い、可愛い子供たちと暮らせるわけです。

父さん今までありがとう。私たち家族はこれからも日々楽しく一生懸命生きていくから天国で見守っていて下さいね。

自分語りしすぎてすみませんでした。

来月も皆さんと共に、資産形成をそれではまた、ごつこさんでした。

※本記事は、特定の銘柄や投資方法を推奨するものではございません。くれぐれも投資は自己責任・自己判断でおねがいいたします。

過去の家計簿と資産公開内容は以下の記事にまとめていますので見ていただけると嬉しいです。