![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/00000000.deb18cc6.00000000.deb18cc6/?me_id=1400720&item_id=10000709&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff304247-kozagawa%2Fcabinet%2Ftkm%2Ftkm001_s1.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

資産公開|2022年1月40代4人家族投資・家計管理術【貯蓄率12%】

ごつこさん

ごつこさんの資産形成ブログ

子育てや老後など将来に不安はつきものです。教育費や老後2,000万円問題などお金で困まる未来は避けたいもの。

資産運用で勉強したいけど同じような家族構成で参考になる記事をみつけるのも大変ですよね。

そこで本記事では総資産1,700万円を達成したごつこさん(@gotukosan)の資産運用方法や倹約方法や豊かなお金の使い方について日々の生活を交えて紹介します。

この記事でわかること

以下の記事では、3年間家族協力して資産形成に取り組んできた過程で役に立ったアイテム・サービス・アプリ・本を紹介しています。

日々の生活での役立つ情報や失敗した内容も記録として残しています。何か一つでもお役にたてればと思い、過去の家計簿と資産公開内容は以下の記事にまとめています。

一般的に家計に占める貯蓄の理想は30%~40%と言われています。

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」によると年代別家計に占める貯蓄率の平均値は以下の表となるそうです。

| 世帯主の年令別 | 平均貯蓄率 | 金融資産目標残高 平均値 | 金融資産目標残高 中央値 | 金融資産保有額 平均値 | 金融資産保有額 中央値 | 貯蓄しなかった |

| 20歳代 | 17% | 2177万円 | 1000万円 | 212万円 | 62.5万円 | 24.3% |

| 30歳代 | 14% | 3365万円 | 1500万円 | 752万円 | 238万円 | 22.2% |

| 40歳代 | 12% | 2926万円 | 1500万円 | 916万円 | 300万円 | 24.2% |

| 50歳代 | 12% | 3308万円 | 2000万円 | 1386万円 | 400万円 | 23.7% |

| 世帯夫婦と子どものみ | 12% | 3186万円 | 2000万円 | 1270万円 | 460万円 | 26.3% |

平均値は外れ値に影響されるため中央値としての貯蓄率はもう少し低くなると予測されます。

わが家では、過去の家計簿と年間の支出予測から毎年の貯蓄率目標値を決めています。

今年の貯蓄率目標は23%です。尊敬する本多静六先生の「四分の一天引き貯金」を目標に掲げたいのですが、子育て世代は何かと使うことも多いため23%に設定しています。

【書評要約】「本多静六 若者よ、人生に投資せよ」 [ 北康利 ]投資家藤野英人氏推薦!実践例有り

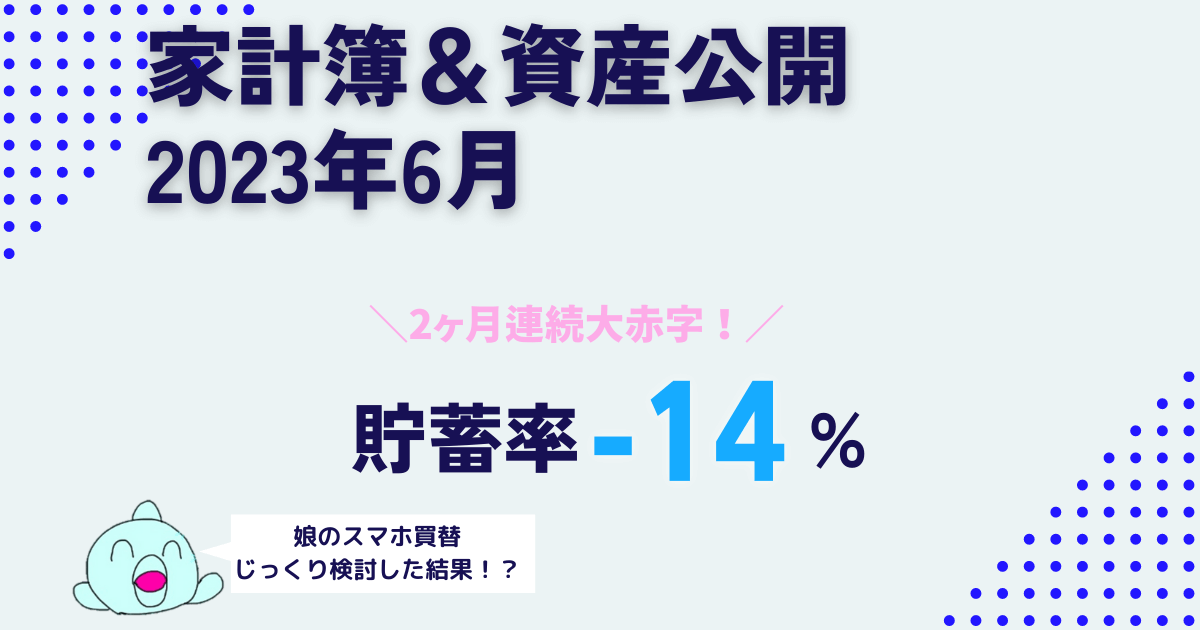

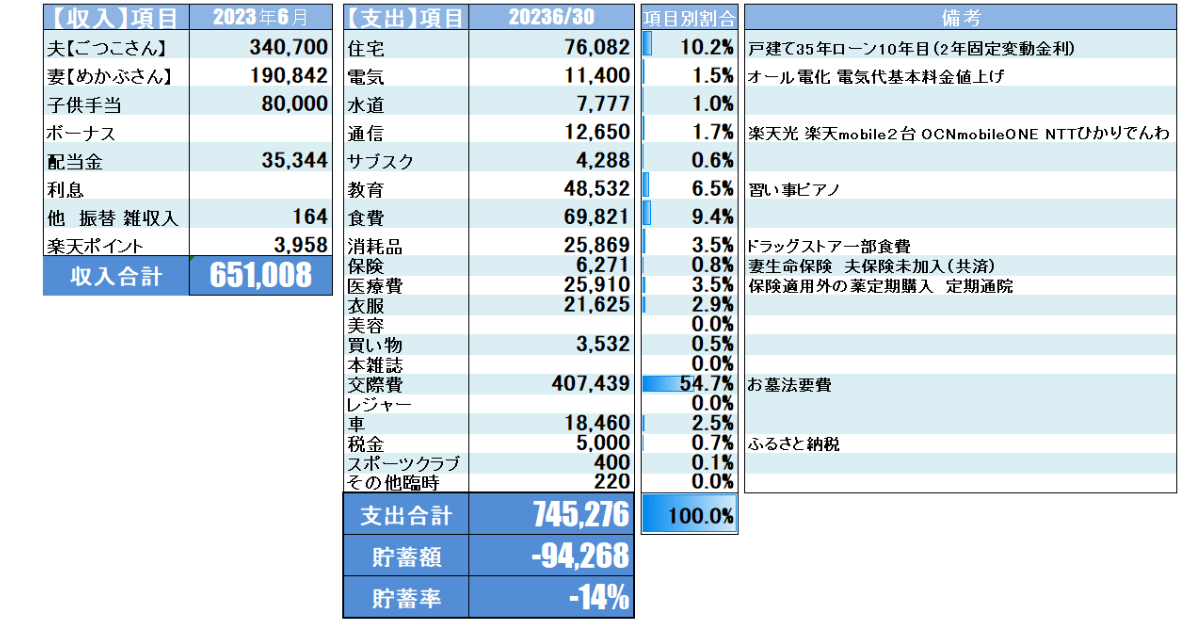

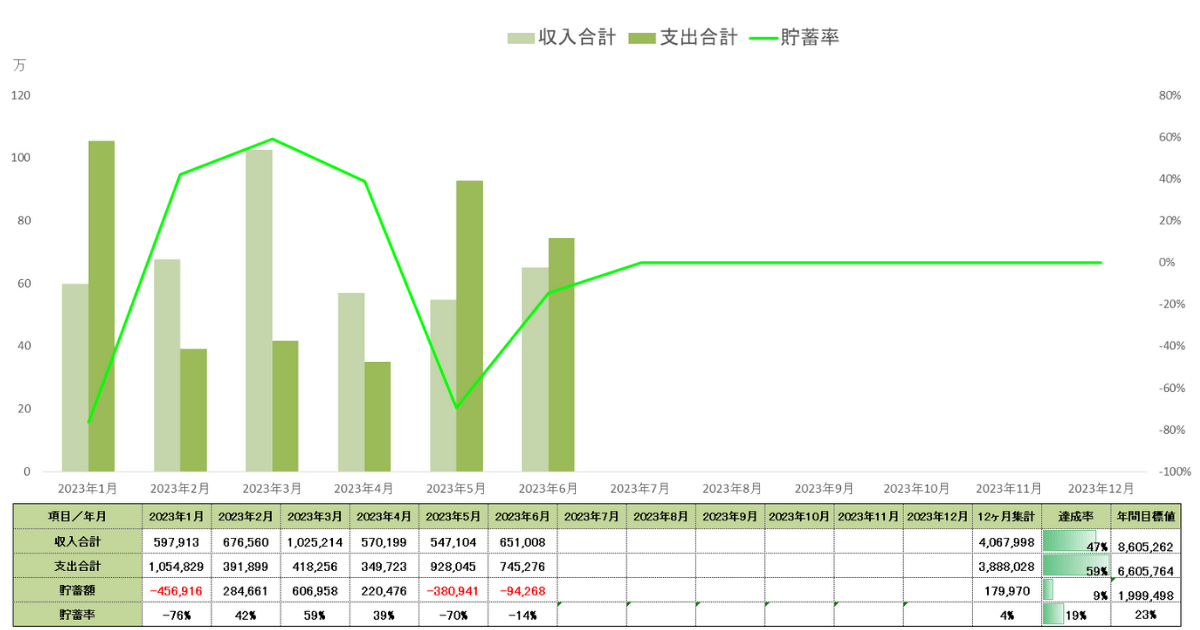

2023年6月のリアルな家計簿を公開します。詳細の内訳を以下の表にまとめました。

収入面では児童手当と配当金が入り、通常月より収入が多くなり651,008円となりました。

一方支出面ではお墓代と法要事の支払いがかさみ723,667円になりました。

貯蓄目標年間23%に対しての進捗率は以下のとおりです。

2ヶ月連続のマイナス収支となり、貯蓄率は4%台まで下がってしまいました。

23年6月時点での集計は以下のとおりです。

2023年前半戦は、急な支出が多く、貯蓄額・率共に伸び悩みました。後半戦、この調子で急な支出が続くとさすがにつらいので、現金は何とか確保したいと考えています。

収入面では児童手当と配当金が入り、通常月より収入が多くなり651,008円となりました。

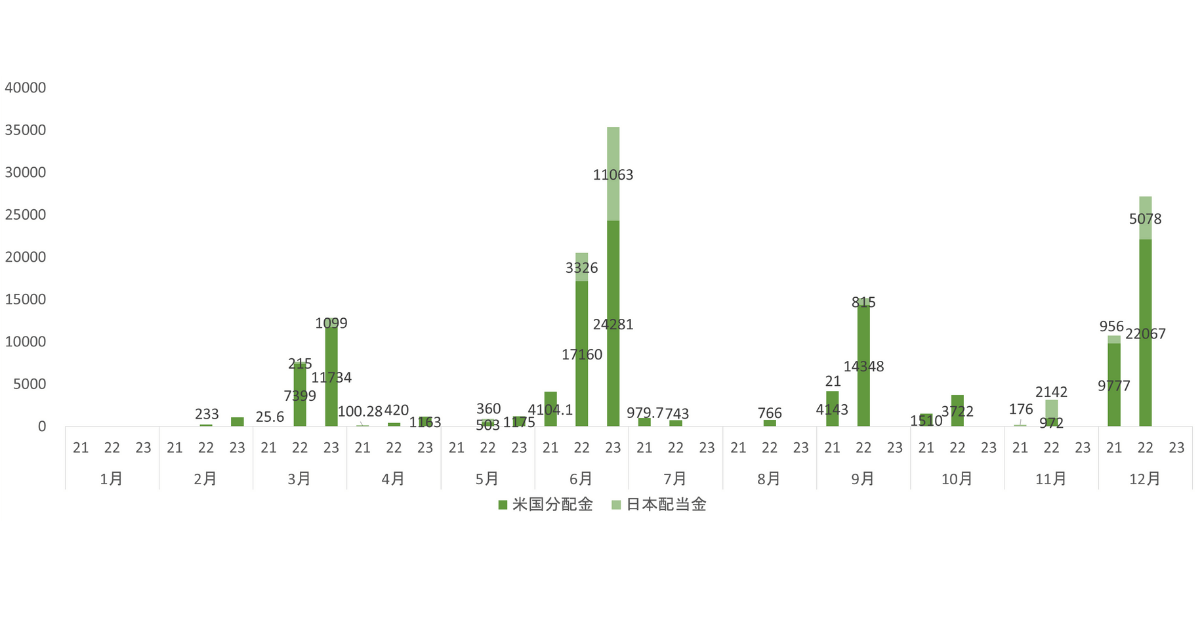

配当金について詳しく説明します。

今月の収入は合計651,008円でした。6月は日本株式と米国株式の配当銘柄が多い月です。

6月の配当金合計で35,344円収入を得ることができました。23年総計では51,584円となり、3年間コツコツと株式を購入してきて配当金は右肩上がりで成長しています。

円安の影響で、円換算の額が大きかったことも要因です

配当金の内訳は以下のとおりです。

| 銘柄 | 6月配当金(円) | 市場価格($) | 平均購入単価 | 年配当合計($) | 直近配当利回り (税引き前) | わが家の配当利回り (税引き後) | 配当回数 | |

| VYM(バンガード 米国高配当株式ETF) | 4034 | 104.97 | $100.65 | 2.36 | 2.249% | 2.346% | 4 | 詳細を見る |

| SPYD(SPDRポートフォリオS&P 500高配当株式ETF) | 2599 | 37.30 | $40.39 | 1.77175 | 4.75% | 4.387% | 4 | 詳細を見る |

| HDV( iシェアーズ コア 米国高配当株 ETF) | 1,749 | 100.97 | $97.19 | 4.21 | 4.175% | 4.337% | 4 | 詳細を見る |

| VT(バンガード トータル ワールド ストックETF) | 14648 | 96.74 | $95.66 | 1.98 | 2.043% | 2.066% | 4 | 詳細を見る |

| VGLT(バンガード 米国長期国債 ETF) | 1,251 | $62.44 | $75.49 | $1.90 | 3.036% | 2.511% | 12 | 詳細を見る |

| 日本個別株 | 11,063 | ― | 597,768円 | 20197 | ― | 3.37% | 2 | ― |

平均取得単価が下がれば下がるほど、配当金の利回りは上がることになります。

2023年6月時点では、米国株式が購入したい価格帯まで下がらずに追加投資はしていません。

逆に、債券価格は米国の利上げ高止まりのため底値あたりを推移しているため追加投資しています。

円安の影響もあり、ドルに換金の旨味がないため買いづらい状況ですが、少しずつ購入しています。

今月の支出は合計723,667円でした。

支出の主なトピックは以下の2つです。

詳しく解説します。

私たち家族は、諸事情により、本家ご先祖様のお墓へは入らずに新たにお寺へ入団し、墓地を建立することにしました。

2家族でお金を折半し、色々と準備してきましたが、最終的に1家族70万円近くお金を捻出する必要が出てきました。

6月は5月に支払いした残金の40万円を支払いしました。

2ヶ月連続赤字収支になった一番の要因は間違いなく墓地・檀家入団にかかった費用でしたが一生で一度かかるかかからないかの費用なので、割り切ってまたコツコツと貯蓄を頑張ろうと思います。

6月はふるさと納税返礼品でドリップコーヒーを購入しました。

私は、以前コーヒー粉を購入し、毎日数杯飲んでいましたが嗜好品で習慣性・依存性があり、惰性で飲んでると考えて辞めることにしました。

しかし、コーヒー自体は好きなのと、お客様が来た時にすぐに出せるようにということでふるさと納税でコーヒーを購入する事にしました。

今回購入したのは古座川町の5種50袋大容量のドリップコーヒーです。

5種類の風味の違うコーヒーを楽しむことができ、全部で50パックもあるので、飲みたい時にいつでも気軽に飲めるのでとてもおススメです。

そして2023年にふるさと納税をするのであれば9月まで購入することをおススメします。

理由は10月よりふるさと納税の返礼ルールが厳格化されるからです。厳格化のポイントは以下のとおりです。

簡単に言うと返礼品の量や内容が縮小され返礼品の品数も厳選化されます。

楽天ふるさと納税詳細版シミュレーター(2023年分)でしっかりと納税額を把握して購入検討しましょう。

娘が中学生になる前の6年生後半、中学生にもなるとスマホを活用する機会が増えると考えてスマートフォン購入を検討しました。

購入した端末はiPhoneSE2 128GB(中古)です。

この機種を選んだ理由は以下のとおりです。

現在娘の端末とキャリアの組み合わせはiPhoneSE 32GB(中古)+OCN モバイル ONE(月額550円)です。

子どものスマホについて親が知りたいような情報をセキュリティー面や価格面や管理面で詳しく解説しています。

【関連記事】安い安心安全!格安SIMとスクリーンタイムで子供のスマホ管理徹底解説

【関連記事】中学生にスマホはいる?いらない?伝えるべきルールとメリット6選!

2021年12月にiPhoneSEを購入してから1年7か月、娘のスマホ操作技術は見る見るうちに上達しました。

しかし、娘からは、

バッテリーの持ちが悪いよ。

32GBだと写真ですぐ一杯になるよ。

機種が古すぎてスマホカバーが選べない

写真の画質が悪い!

スマホの動作がおかしいの

そんなに一気に言われても困るなぁ

と、まぁ不満がどんどん出てきて止まらない状況に。

7月に東京旅行に行くこともあり、写真ももっと取りたいだろうしSE自体のサポートも終了するしそろそろ購入しようと考えて色々考えました。

現状私たち家族のスマホ事情は以下のとおりです。

当初は親のスマホをお下がりしてローテーションしようと考えていましたので、その考えを踏まえて何パターンか検討しました。

結論から言うとパパと同じ③のiPhoneSE2128GB(中古)を購入する事に決めました。

①は、バッテリーの持ちも悪くなり、データ残量もわずかだった為私のスマートフォンをグレードアップする事を考えました。

しかし、新品で7万円と高額なこと、中古でも5~6万円台なこと、結局容量UPはきりがないと思いグレードアップはあきらめました。

128GBを上限としてデータの管理方法を考えることにしました。

②は、iPhone8のサポート終了機種でも良いかなと思いましたが使いたいアプリが使えないなどの娘からの苦情が来そうだったこと、iPhoneXはホームボタンが無いから嫌だと娘から言われたのでやめました。

購入は、楽天市場の「中古スマホ専門マイウイット(mywit)」にて購入しました。

マイウイット独自の品質評価基準でランクは5段階あります。

| 品質評価 | 状態 | 状態詳細 |

| Sランク | 新品 | 未開封の新品 |

| A+ランク | 未使用品 | 新品同様メーカー整備済み品 |

| Aランク | 美品 | 非常にきれいな状態。若干の使用感あり |

| Bランク | 良品 | きれいな状態。使用感あり、細かな傷汚れあるが見た目と価格のバランスが良い |

| Cランク | 可 | 目立つ傷や汚れなどがある状態。価格重視の方におススメ |

口コミ数も多く、評価も高かったので当サイトにて良品の「Bランク」を購入しました。

商品が届き早速データ移行しました。

iPhoneはデータ移行が超簡単!スマホ同士を近づけるだけで移行作業ができます。

もし、スマホの購入を検討しているのであれば一度中古品を視野に入れてみてはいかがでしょうか。

中古でもカバーも選べて動作もスムーズになってとても満足しています。

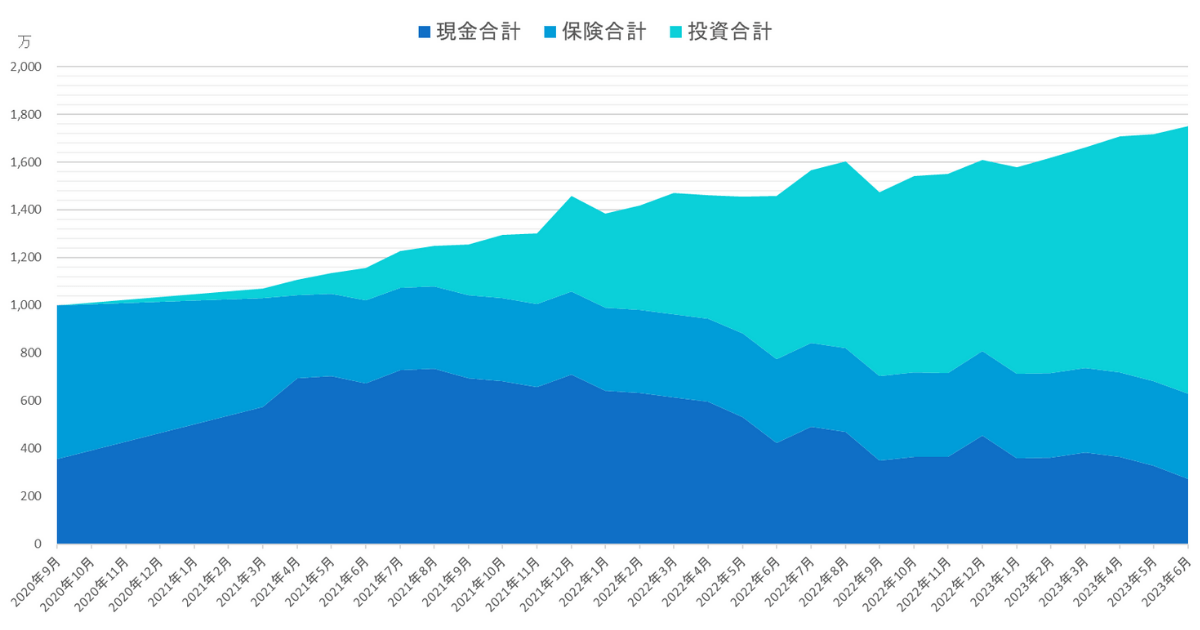

2023年6月現在の総資産実績は以下のようになりました。

マーケットが好調で、2ヶ月連続赤字収支にもかかわらず資産は前月比+34万円の1,750万円になりました。

資産の推移をグラフにした表です。

グラフから読み取っていただきたいことは3つあります。

現金資産のみでの資産運用に限界を感じ投資を始めましたが最初から投資に全振りしたわけではありません。

不要な貯蓄型保険を解約し、徐々に投資資金に変えていきました。その後直近で使う予定のない現金を投資資金に変えていき投資比率を上げていきました。

資産形成していると、日々の生活やトラブルでのお金の増減もありますし、株式市場が低調であれば投資資金も減ります。

為替の影響も少なからず受けることがあり資産の振れ幅は現金で持っている時には感じることがないくらい(1日で数十万円)動くことがあります。

まずは値動きに動じない程度の投資資金から初めて見て下さい。最初から自転車に乗れるひとはいません。焦らずにコツコツと資産形成していきましょう。

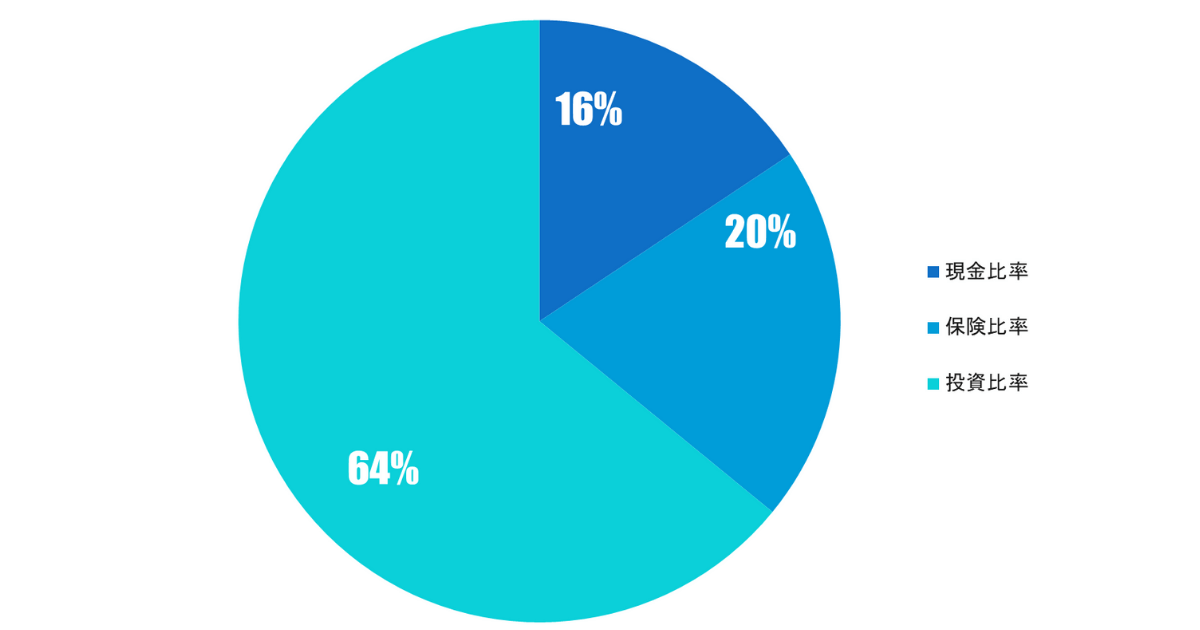

総資産の資産クラスを現金、投資、保険とざっくり分類した時の比率を表したグラフです。

5月と6月で大きな現金支出があり、現金比率が16%になってしまいました。年後半に向けて少しずつ現金比率を増やしていきたいです。

投資継続と成功の秘訣はアセットアロケーション(資産配分)にあり!とも言われるくらいとても重要な要素です。

毎月しっかりとリスク資産の比率を確認し、現金比率を極端に減らさずにいる事で、追加投資の余力を残し心の平穏を保てる配分の維持を目指します。

子育て世代で資産運用を考えているのであれば投資はギャンブルではなく家族を幸せにするための手段です。

したがって、FXや仮想通貨などレバレッジをかけた短期的な取引で勝ちにいくのではなく、負けない投資戦略が重要なのです。

今月の投資資金の内訳を以下の表にまとめました。

| 投資枠 | 投資金額 |

| つみたてNISA① | 32,333円 |

| つみたてNISA② | 32,333円 |

| ひふみ投信 | 15,000円 |

| ジュニアNISA① | 17,213円 |

| ジュニアNISA② | 17,213円 |

| iDeCo | 20,000円 |

| ETF | 0円 |

| 日本個別株 | 2,690円 |

| 投資信託 | 1,000円 |

| 合計 | 137,782円 |

つみたてNISAとiDeCoとひふみ投信は毎月定額でつみたて投資です。ジュニアNISAは今年度が投資可能最終年なのでスポットで投資しています。

ジュニアNISAでは個別株を購入。後述します。

つみたてNISAは楽天証券で夫婦分の2口座運用しています。それぞれ継続期間が違うのは、最初に私(ごつこさん)が口座を開設し、その後妻(めかぶさん)の口座を開設したからです。

家族合計の2023年5月つみたてNISAの資産合計は以下のようになりました。

| 項目 | つみたてNISA1 | つみたてNISA2 | 合計 |

| 取得価額 | 1,034,398 | 999,398 | 2,033,796 |

| 評価額 | 1,300,982 | 1,211,967 | 2,512,949 |

| 評価損益[円] | +266,584 | +212,569 | +479,153 |

| 損益率 | +25.77% | +21.28% | 23.55% |

| つみたて期間 | 2年9か月 | 2年4か月 | ― |

2022年株式市場が低調な時期もコツコツ継続つみたてしてきた結果ね

私が実践している継続運用のコツは以下の5つです。

投資はマインドがとても大事で、一喜一憂せず淡々とコツコツ継続できる安定した心の持ち様を保つように心がけています。

つみたてNISAは2023年で終了ですが、今から始めてもまだ遅くはありません。2024年から始まる新NISAとは別枠で非課税枠を使えます。

まだ始めてない方は新NISAの準備と捉えて始めてみてはいかがでしょうか。

楽天証券なら、楽天ポイントでつみたてNISAを始めることができますので初心者にはおススメの証券会社になります。

以下のリンクから口座開設できます。

つみたてNISAまだ間に合う

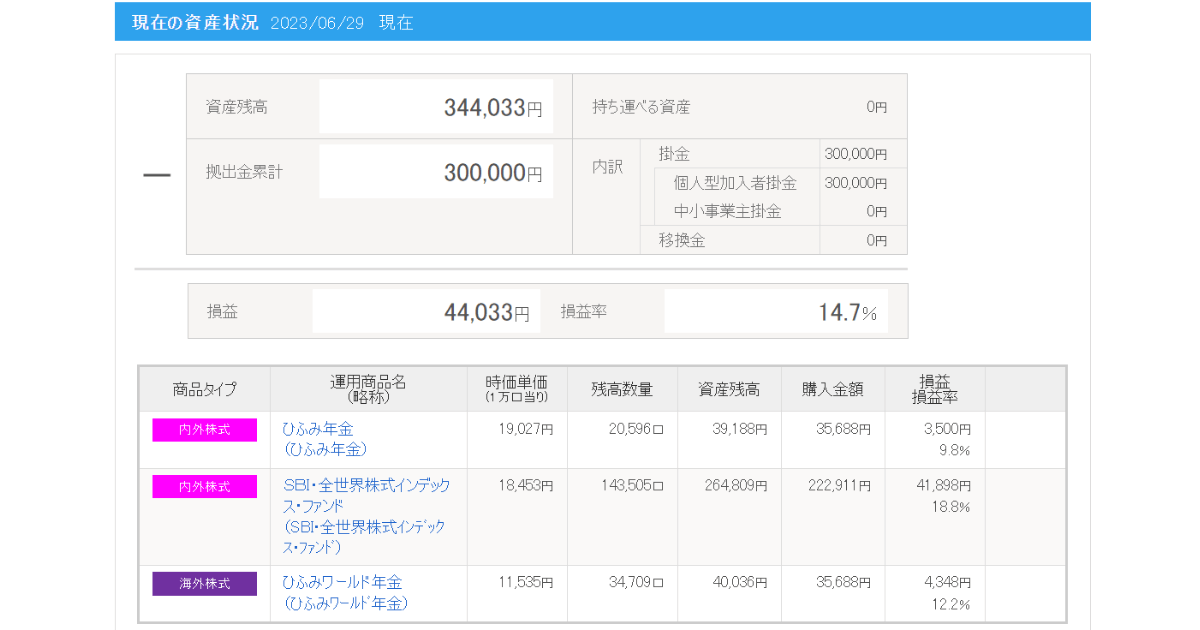

わが家のiDeCoはSBI証券で運用しており、運用方針は下記になります。

投資先と配分割合は以下のとおりです。

| 運用商品名 | 雪だるま(全世界) | ひふみ年金 | ひふみワールド年金 |

| 運用比率 | 40% | 30% | 30% |

| 運用金額 | 8,000円 | 6,000円 | 6,000円 |

| 投資形態 | インデックス | アクティブ | アクティブ |

| 商品タイプ | 内外株式 | 内外株式 | 海外株式 |

| 信託報酬 | 0.1102% | 0.836% | 1.1% |

| タイトル | 詳細を見る | 詳細を見る | 詳細を見る |

2023年6月時点での運用結果は以下の通りです。

iDeCoは所得や掛け金によって、各世帯の控除額が変わってきます。

SBI証券のホームページには、『かんたん節税シミュレーション』がありますので、是非ご家庭でiDeCoをした場合、控除額がいくらになるか算出してみて下さい。

iDeCoにはメリットデメリットの両方があります。主に以下の点です。

iDeCoは老後資金対策です。デメリットである60歳まで引出し不可能は無かったものとして考える事が出来るため長期的に継続するためのメリットにもなり得ます。

急な出費の場合に引き出し出来ないからという理由にならないためにも生活防衛資金は確保した上で無理のない金額から始めましょう。

年に一度掛け金の変更も可能です。一時的に「加入者資格喪失書」を提出し、一時的に掛金の支払いを止める事もできます。ただし、口座の管理手数料171円/月は発生します。

iDeCoチェックポイント

■初月は、2か月分まとめて拠出になるので2か月分口座に入金忘れずに

■初月は運用管理費用が2,829円かかるのでマイナススタート

■iDeCoの目的は老後資金。毎月の上げ下げは気にせず運用。

SBI証券のiDeCoは運営管理費用が0円※1で、使用品ラインナップも豊富でお勧めです。資料請求は無料です。以下のリンクから資料請求できますので是非お試しください。

※1:国民年金基金等に支払う費用は別途発生いたします。

5月はスポット購入はせず、積立設定のみでの購入になりました。

| 投資枠 | 投資金額 |

| ジュニアNISA① | 23,246円 |

| ジュニアNISA② | 23,246円 |

| 合計 | 46,492円 |

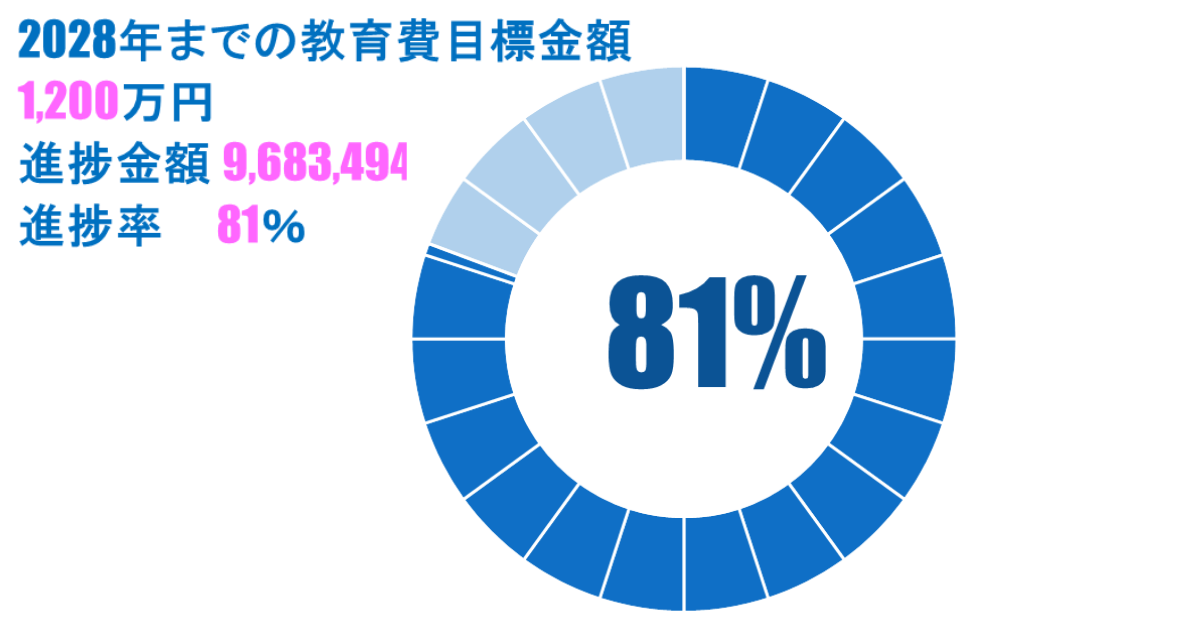

こどもの教育費の目標を決めています。2028年までに1,200万円貯める事を目標にしています。現在の進捗は以下の図のとおりになります。

2023年6月の進捗率は81%でした。

ジュニアNISAは2024年が投資可能最終年度です。口座開設までには2か月程度かかりますがまだ間に合います。おススメはSBI証券です。

ネット最大手で投資可能商品も豊富で長期投資には必ず作っておきたい証券会社のひとつです。

口座開設無料!まずは無料の資料請求から

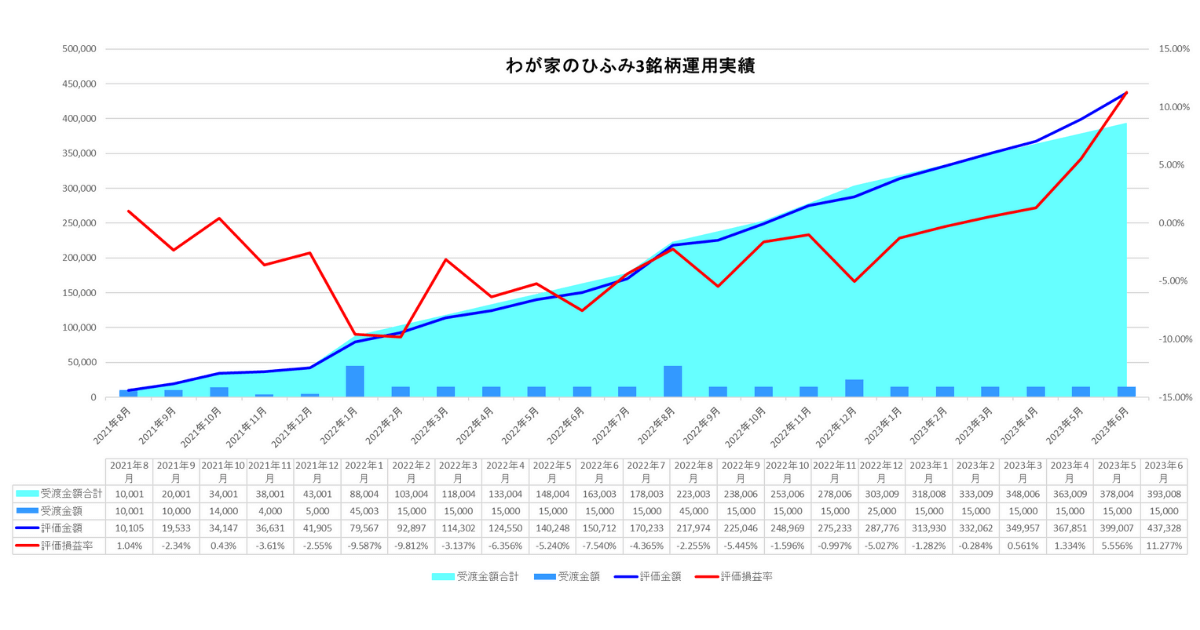

日本と世界の優良で成長を期待できる企業を調査分析し投資する独立系運用会社の投資信託「ひふみ」シリーズに投資しています。

2023年6月の「ひふみ投信」「ひふみワールド」「ひふみらいと」3銘柄合計の運用成績は以下のとおりでした。

私は以下の理由でひふみに投資しています。

投資信託「ひふみ」シリーズを投資運用会社から直接購入できると知り、直販口座開設しました。

きっかけは、「お金のまなびば!」というyoutubeから藤野英人さんという人物を知り、書籍を購入し、考え方に感銘を受けたからです。

日本人はお金に対して不真面目という言葉に非常に目を背けたくなる半面納得感がありました。投資の本質を学ぶ事が出来ます。

投資信託「ひふみ」シリーズは毎月運用報告会を開催しております。YouTubeにて配信しています。以下の記事では我が家の各銘柄別運用実績報告と毎月開催のひふみ運用報告会の要約を毎月追加更新しています。気になる方は是非チェックして見て下さい。

今まではマネーツリーで資産管理していました。直販系のひふみ投信は連携できなかったので、9月からはマネーフォワードを連携する事にしました。エクセルで管理していたのですが、アプリでひふみ投信の資産管理できるようになりました。

ひふみ投信の無料の口座開設はこちらから

わが家は、家族全員で資産形成に取り組みたいと思いスタートしました。

日々の暮らしの中でお金の事、仕事の事、経済の事、投資の事、を親子で一緒に勉強していきたいと思って今まで色々取り組んできました。

今後、当記事内で取り組んだ事例を、失敗談なども交えて紹介していきます。

息子のジュニアNISA枠で、任天堂の株を購入していました。

購入の目的は、息子がNintendoSwitchを始めたので、任天堂の応援と配当金で「NintendoSwitchOnline」代2400円/年を支払うことでした。

6月に任天堂から1,230円の配当金が入りました。

子どもと一緒に身近なことで、良く知る銘柄を買うととても社会のつながりを感じることができますし、家族で楽しみながら資産形成できるのでおすすめです。

毎月の家計簿、運用に取り組んでいる最中で、資産形成のヒントになりそうなお伝えしていきます。

2023年は、急な出費が続き、貯蓄率、現金共に目減りしました。

しかし、3年間しっかりと資産形成に取り組んだおかげで支払うお金を投資資金から捻出することなく対応することができました。

好調な世界・日本の株式市場を背景に資産も右肩上がりを維持できています。

しかしそんな好調な時こそ、もし現状の株式市場で暴落があった時に資産も減り現金も減った時に耐えることができるかと常に考えることが非常に重要です。

常に最悪を想定することで本当に事態が起きた時に対処できるからです。

「貯蓄」「投資」「消費」「浪費」全て大切です。バランス良く家計をコントロールしてコツコツ資産形成しましょう!

それではまた、ごつこさんでした。

※本記事は、特定の銘柄や投資方法を推奨するものではございません。くれぐれも投資は自己責任・自己判断でおねがいいたします。

過去の家計簿と資産公開内容は以下の記事にまとめていますので見ていただけると嬉しいです。